平滑组合波动 获取稳健收益

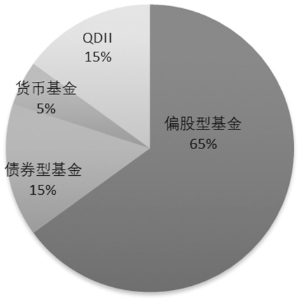

风险偏好较高投资者的配置建议

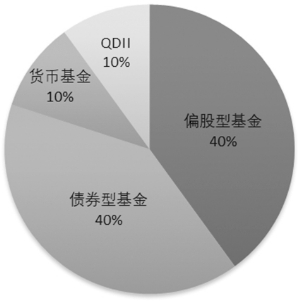

风险偏好中等投资者的配置建议

8月基金市场发行热度不减,截至7月30日,根据已披露的基金发行计划,8月有47只基金发行,其中主动偏股基金19只。8月新发基金中,不少基金将由知名基金经理负责管理,不乏高端制造、碳中和等相关基金,也有部分均衡风格的基金参与发行。未来权益市场或震荡上行,基金经理们正在积极寻找投资机会,以把握下半年权益市场配置机会。

招商证券宏观研究团队认为,下半年我国经济走势将继续向好。从社会消费品零售总额数据来看,相比2020年,今年社零总额当月同比由负转正所需时间明显缩短;从外需端来看,美国制造业数据显示,三季度美国的进口需求大概率会比较稳定,并未表现出大幅度缩减的趋势;从政策上看,三季度国内政策工具集中落地能拉动投资需求进一步回升。从8月静态流动性估测角度推算,短期内市场利率将处于政策利率下方,流动性维持宽松状态。

大类资产配置建议

进入三季度,我国财政增量政策工具日益清晰,推动市场风险偏好继续回升,市场对于下半年国内经济回升的信心增强。下半年国内经济重回正轨意味着基建投资强度将进一步增强,这在权益市场体现为市场风格有望从成长切换至周期。在复苏趋势较为确定的背景下,市场收益率将维持震荡向上。

大类资产配置建议方面,对于风险偏好较高的投资者,建议偏股型基金、债券型基金、货币市场基金和QDII基金(包括主要投资港股的基金)的资金分配可依照6.5:1.5:0.5:1.5的比例为中枢进行配置;对于风险偏好中等的投资者,则可按照4:4:1:1的比例为中枢进行配置;对于风险偏好较低的投资者,则可按照2:6:1.5:0.5的比例为中枢进行配置。

偏股型基金

招商证券策略研究团队认为,进入2022年8月,各指数在调整后,将会延续此前的震荡上行趋势。下半年中长期社融增速明显回升的概率进一步提升,需关注后续基建、制造业和地产竣工加速带来的融资需求增速回升幅度。外部因素方面,美联储最严厉加息靴子落地,美债收益率、美元指数走弱,对A股影响偏正面。总体来看,在内外部因素共同影响下,A股会在经济继续走向修复、外部流动性改善的共振之下回到上行周期。

在投资标的选择上,优先选择基金经理投资经验丰富、长期业绩表现稳健、行业配置均衡的绩优基金,可关注新能源、机器人、智能车相关的投资机会,以及银行、房地产、家电、家居建材等行业相关机会,若市场行情较为明朗,可考虑选择相关主题基金,小仓位适度投资以增厚投资收益。

债券型基金

招商证券债券研究团队认为,从短期趋势上看,本轮基本面修复斜率放缓过程尚未结束。重点需动态跟踪8月实物工作量落地能否提振当前走弱的经济高频指标。四季度则取决于是否有新增增量政策空间。结合近期的市场微观交易特征,虽然超长债持有量等部分指标明显升温,但尚未达到过热区间。因此,基本面高频指标和微观交易指标均未提示风险,长端利率债的交易窗口可能尚未关闭。

建议投资者关注中短债基金的投资价值,可考虑将其作为底仓进行配置,以获取稳健收益、平滑组合波动。在进行具体投资标的选择时,应结合对于资金流动性的需求,同时关注基金公司的信评团队实力,规避信用风险。

货币市场基金

货币政策方面,短期内流动性维持宽松状态。截至7月29日,R007利率和DR007利率分别为1.70%和1.63%,较月初分别下降3.31bp和4.19bp,两者利差扩大至7.06bp。1年期国债收益率和10年期国债收益率分别为1.86%和2.76%,两者利差小幅扩大至89.37bp。

在投资标的选择上,建议投资者选择具有一定规模及收益优势的货币基金;流动性要求较高的客户可以选择场内货币ETF产品;如果持有期较长,也可以考虑收益具有相对优势的短期理财产品。

QDII基金

预计未来3-6个月美国经济数据或有突变,但在失业率持续回升前,美联储仍将以打压通胀为首要任务。就市场而言,更加关注经济增长的投资者将继续寻找加息尾声的交易机会;更为关注通胀的投资者可能会更多关注加息;不确定性加剧背景下亦会有投资者选择观望。从美联储官员的分歧到市场交易方向的差异都将令资产价格波动加剧。

出于风险分散的原则,建议中高风险偏好的投资者配置一定仓位的海外资产,建议适当关注港股基金的配置价值。基金选择方面,建议投资者选择具有丰富海外管理经验、投资团队实力较强的基金公司旗下的产品。