基金代销江湖山雨欲来 转型路径指向“C端”

上市公司2023年年报陆续披露,从中可以看到,招商银行、蚂蚁基金、天天基金等基金代销机构的业绩并不尽如人意。

中国证券报记者调研了解到,理财净值化转型浪潮叠加近年市场波动,基金产品销售格局生变,货币、债券类固收基金成为了香饽饽。同时,2023年以来公募行业费率改革等因素,使得一直以来以主动权益类基金佣金为主要收入来源的基金销售模式面临考验。

对此,多方人士认为,基金三方代销平台进入增长瓶颈期是客观规律所致,尾随佣金比例下调也是大势所趋,这预示着各大平台需要回归“以客户为中心”的经营理念,从卖方销售向买方服务转型。

代销平台风光不再

3月25日晚,随着招商银行2023年年报披露,该行年度公募基金代销业绩出炉。至此,三大基金代销平台——天天基金、蚂蚁基金、招商银行均交出了2023年基金代销成绩单。

从数据来看,基金代销三巨头的业绩在2023年都不约而同地下滑,一改往年的“狂奔”状态。

2023年,蚂蚁基金实现净利润3.5亿元,同比下降35.63%;招商银行代理基金收入51.79亿元,同比下降21.52%;天天基金的基金销售额达1.55万亿元,近三年首度销售额跌破2万亿元,实现营收36.37亿元,同比下降16.14%。

基金代销平台可以理解为代理销售公募基金产品的经销商,它们不直接研发公募基金产品,而是通过代销各家基金公司的基金产品赚取销售费用,也可以称之为“基金超市”。

自2018年开始,蚂蚁基金每年的净利润便开启高速增长模式。2018年站上千万元大关,增长300%;2019年增幅73%;2020年净利润近亿元,增幅达到157%;2021年直接站上5亿元,增幅突破400%;2022年到达历史新高——5.44亿元。

招商银行代理基金收入自2018年以来的多数年份也保持强劲增长态势,如2021年,招商银行销售了6080.35亿元的非货币基金,代理基金一项为招商银行贡献了127.95亿元的收入,为历年之最。

作为东方财富的子公司,通过天天基金披露的数据可以发现,过去5年间,天天基金代销业务迎来爆发增长期。2020年销售1.3万亿元规模的基金,同比几近翻倍;2021年销售规模达2.2万亿元,该年度,天天基金营收达到披露年份历史最高水平——50.81亿元。

2022年开始,三巨头基金代销业绩增长初显“疲态”。

如招商银行2022年代理基金收入迎来近十年最大同比降幅——46.41%。该年度,招商银行在年报中提及:“受宏观经济环境及资本市场表现影响,权益类基金产品销量同比下滑。”2023年年报中,招商银行表示:“资本市场持续承压,客户风险偏好进一步下降。”2022年,蚂蚁基金的营收出现披露以来首次负增长;天天基金的营收当年同比锐减近7亿元。

盈利模式迎大考

探究基金代销机构业绩下滑背后的原因,有必要从其盈利模式说起。中国证券报记者多方调研了解到,基金代销机构代销基金的收入主要来自三部分。

一位资深基金经理介绍说,第一部分是尾随佣金。“这是基金代销机构收入的大头。”尾随佣金即体现在基金年报中的“客户维护费”这一项,用于向基金销售机构支付基金销售及客户服务活动中产生的相关费用。其中,对于向个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过50%,对于向非个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过30%。

第二部分是发行费,对于新发基金,基金公司还需要支付给代销机构一定的发行费用,此项费用计入基金公司成本,不计入基金产品成本,一般是主动权益类基金千分之三,债券型基金万分之五。

第三部分是基金的认购、申购费,一般都默认给到基金代销渠道。

2023年7月,证监会公布《公募基金行业费率改革工作方案》,拟在两年内采取15项举措全面优化公募基金费率模式,稳步降低公募基金行业综合费率水平。自此,公募行业开启降费大潮:降管理费、降托管费等。其中,主动权益类基金的管理费率由此前的2%、1.5%等降至1.2%或更低。这直接影响到基金代销平台的尾随佣金收入。

“公募费率改革后,基金管理费收入趋降,尽管目前尾佣比例还没有下调,但公募基金管理费的下降,也会让整个盘子变小,基金代销机构的收入也会‘水落船低’。”一位互联网基金销售机构相关业务负责人王宁(化名)表示。

此外,近两年,基金代销机构的内部结构也发生了明显的变化。

“客户维护费是跟基金类型强相关的,固收类基金管理费率远低于主动权益类基金,因此固收类基金的尾佣收入也与主动权益类基金有很大差距。”王宁表示,近两年,随着客户风险偏好的下降,基金销售机构保有规模中,固定收益类基金占比大大提高,这就带来了尾佣收入的下滑。

招商银行最新年报披露的内容,也印证了代销基金收入下滑的原因:资本市场震荡下行,费率较高的权益类基金保有及销售规模同比下降,但2023年下半年偏稳健的债券类基金产品销量已有所恢复。

一位三方代销机构内部人士李华(化名)称:“除了市场震荡、基金降费等因素外,第三方代销机构之间激烈的竞争,包括零费率、价格大战等已成为行业趋势;此外,‘大巨头’下场分蛋糕,如蚂蚁、腾讯、京东等互联网巨头的强势争夺也让现有的竞争格局发生变化。”

“除了常见的给代销渠道佣金,还有广告资源位、主题活动等付费合作。”一位基金公司电商人士介绍,不同广告位置依据流量大小收费相差较大,报价从十万元至上百万元都有。不过,由于近年来市场环境不佳,基金公司投放广告变得十分谨慎,更看重投入经费的转化率,俗称“以量换量”,即看到平台能带来实打实的销量提升才会合作,而不再像之前单纯为了品牌推广进行投放。

向买方服务转型

此前发布的《关于传达公募基金行业费率改革工作相关要求的通知》提到,进一步降低基金管理人尾随佣金,并研究不同类型基金产品设置差异化的尾随佣金支付比例上限。

这意味着,不久的将来,作为基金代销平台的营收“大头”——尾随佣金面临进一步调降的趋势,而这无疑成为各大平台的“达摩克利斯之剑”。一位业内人士透露,尽管尾随佣金的比例目前没有实质性的下降,但未来降低的趋势比较确定。

与此同时,基金代销平台业绩增长乏力的背后,是各平台基金销售保有规模遭遇增长瓶颈的不争事实,也是公募行业权益类基金规模增速放缓的缩影。

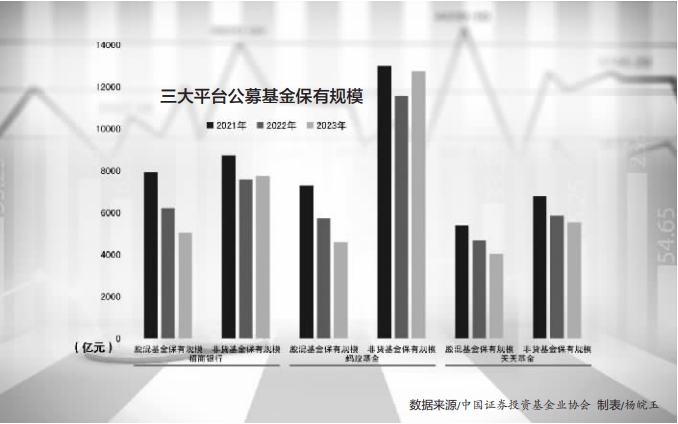

各平台的基金销售保有规模多在2021年到达顶峰。据中国证券投资基金业协会数据,招商银行、蚂蚁基金、天天基金三大平台2021年非货币基金销售保有规模分别达到8701亿元、12985亿元、6739亿元,自此开始逐年下降。

近几年,公募行业整体规模虽稳步增长,但费率较高的主动权益类基金规模却增长乏力。以主动权益混合型基金为例,Wind数据显示,自2021年底以来,该类基金规模再未突破6万亿元,2023年底已降至3.71万亿元。

面对降费降佣等改革措施以及公募产品销售结构转变的大背景,基金销售机构应如何提升自身的竞争力?

“所有基金三方代销平台进入增长瓶颈期是一个客观规律,这预示着各大平台需要回归‘以客户为中心’的经营理念,从服务投资者的角度来说,各大平台仍有非常大的可发挥的空间。”某公募互金部门负责人表示。

李华建议,一方面,面向“C端”发展投顾业务,从卖方销售向买方服务转型,坚持“以客户为中心”的理念,进一步构建基于买方视角的产品全生命周期服务体系,优化客户的基金售前、售中、售后的全方面体验。另一方面,面向“B端”提升综合服务实力,特别是数字化的实力;和机构投资者建立战略合作,拓展到公募之外更多的资管领域等。

“即使债券等固收类基金的销售佣金并不高,但不同类型的产品应当是基金代销平台迎接理财净值化转型浪潮的抓手,所以各种类型的产品都需要兼顾,打造居民理财货架。”上述公募互金部门负责人表示。

对于互联网三方代销平台而言,“他们主要服务于长尾客户,客户年龄呈年轻化。依托其数字化平台使服务更为便捷且成本更低、覆盖面更广。同时自带流量和服务基因,在社区运营、基金投顾以及投资陪伴方面具备相对优势,也是未来着重的发力点。”一家大型基金公司相关业务负责人说。

东方财富年度报告中透露,天天基金开始在社区运营、基金投顾方面着重发力。年报显示,天天基金社区运营系统研发已完成,该系统拟为用户提供可靠、高效、实时的社交网络平台,帮助企业更好地管理社区,提高社区的运营效率和质量。此外,天天基金投顾智能系统研发已完成,该系统拟通过智能分析用户的风险偏好和收益期望,以此为基础,为用户匹配最适合的基金投顾,满足用户交易需求。