一季报业绩增长乏力 高成长股成长难

经济弱复苏压制业绩

截至4月26日,完成一季报披露工作的A股合计1973家,经统计,合计创造主营总收入37340.6亿元,同比2012年一季度增长7.81%;合计实现归属母公司净利润2705.08亿元,同比2012年一季度增长11.35%。但如果剔除银行股后,非银行板块的基本面增长幅度则有所滞缓,主营收入和净利润的同比增幅分别为7.35%和10.06%。

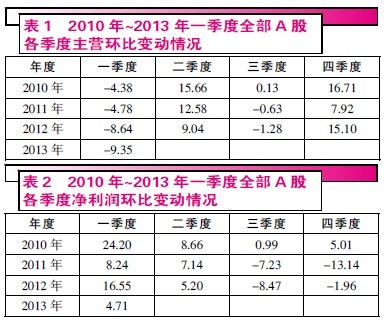

一季度业绩相比去年同期双双实现增长,但统计今年一季度相比去年四季度的基本面环比情况则不容乐观。全部A股主营总收入环比下滑9.35%,净利润微幅增长4.71%。观察历史数据显示,由于一季度春节长假的原因,上市公司营业收入环比通常总会呈现负增长的局面。但相比之下,能被外延式收入有所“粉饰”的净利润则通常总在一季度“马力十足”成长性最猛(见表1、表2),近3年中表现最差的2011年增幅也有8.24%。4月27日,一季报收官日,工商银行、招商银行、建设银行等7家银行超级蓝筹股才能最终正式揭开财报“面纱”,申银万国一季报策略分析,有银行股的带动,预计一季度全部A股同比增速约为5.5%,而如果剔除银行股,非金融板块继续负增长的可能性极大。目前1964只非银行A股,一季度主营收入和净利润即分别下滑了10.37%和3.35%。

高成长股伪成长

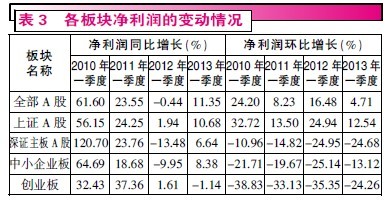

分板块看,今年一季度A股再次呈现了高增长股增长难的局面。统计显示,由于银行股的提振,上证A股的利润增速最为喜人,截至4月26日,无论相比去年一季度同期还是环比去年四季度,均实现了增长。老牌的高成长板块中小板位居其次,而身为“中国版纳斯达克”的创业板公司,今年首季业绩增长截至目前再次垫底,无论相比去年一季度还是四季度,净利润均以下滑示人(见表3)。

登上A路历史舞台以来,创业板始终没能完成曾经的预期价值,业绩相比主板公司反而成长性更慢。目前A股市场693只中小板公司,684家已完成一季报披露工作。从今年首季净利润的同比增长情况看,401家实现正增长,占比58.63%。相比之下,一季度的环比增长情况则相形见拙,只有313家公司实现正增长,占比45.76%。创业板公司中,全部355只个股352只已公布一季度财务数据。净利润同比实现增长的公司208家,占比59%。环比实现增长的公司135家,占比仅38.35%。

究其原因,发现突发事件干扰、宏观经济不景气、以往财报数据“注水”、失去非经常性收益等诸多因素共同构成了小盘股业绩下滑的原因。2012年4月25日登陆创业板市场的天山生物,上市仅一年,即因为部分省市推迟了性控冻精的招标时间,导致业务收入整体下滑,一季度净利润同比下滑幅度深达2017.81%,令投资者触目惊心。

机构吃肉配药不喝酒

分行业观察今年一季度的基本面增长情况,截至4月26日,申万23个一级行业中,15个净利润同比实现增长,12个环比实现增长(见表4)。其中一季度被机构增持的电子板块,净利润环比大增182.24%、食品饮料整体也实现了40.3%的环比增长。尽管银行股一季度也保持了24.65%的环比增长,但一季度却遭到公募基金大幅减仓,与此同时,一季度地产板块头顶一季度A股下滑第一行业桂冠(净利润环比下滑69.37%),一季度也遭到了基金的抛售。

今年一季度以来,医药板块成了为数不多的亮点,由此也使得该板块成为公募基金重点增仓集中点。据统计,公募基金增仓市值前五大板块分别为医药制造业、计算机以及电子设备制造业、化学原料和化学制品制造业、软件信息技术服务业以及食品制造业,相对应的是大量基金减持了金融、地产、白酒等行业个股。数据显示,2013年一季度基金重仓行业中,金融业占比14.2%,低于上一季度的17.10%;房地产业占比也从上一季度的8.13%降至6.28%。多数基金经理在一季报中表示,由于国内经济内生动力不足,仍处于弱复苏状态,二季度难以出现大规模行情,市场仍将以结构性行情为主,仍然持续看好医药、电子信息等行业。

多角度探寻绩优股

选择好的上市公司,仅账面利润好看并不够,现金拿到手才是真正的盈利,经营性现金流净额就是甄别公司是否真正“不差钱”的最好指标。对于上市公司而言,业绩增长配合充沛的经营性现金流净额支持是最佳经营状态,如果经营性现金流净额长期明显低于净利润甚至为负,则说明企业长期处于入不敷出的状况。统计一季报数据显示,在宏观经济弱复苏的压制下,不少上市公司的资金流动匮乏,1973家A股公司中,仅有642家一季度经营性现金流净额为正值且高于净利润。从行业角度统计,目前交运设备、家用电器、电子、商业贸易、化工、餐饮旅游、公用事业7大行业的经营性现金流同比增长幅度均超过了50%。

另外,多数情况下,毛利是一家公司盈利的源泉。历史经验显示,如果一家上市公司的毛利增长同比低于30%,不是营业收入增长过慢,就是营业成本增幅过快。同时,我们还可以关注上市公司毛利率的变化趋势(见表5)。截至4月26日的一季报显示,食品饮料股的销售毛利率最高,为52.25%。不过,分析上市公司的毛利率变化趋势也要注意行业的特征。一般如地产类公司多为“时来运转”型暴利行业,此类周期性明显的行业,行业火爆时产品价格猛涨爆发力极强,但可持续性较差;而食品饮料、医药类等消费行业公司则多属“水到渠成”型,持续和稳定性都更适合长期投资。

反映公司盈利能力及经营管理水平的核心指标净资产收益率也很重要,净资产收益率可以把一家公司赚钱的能力和赚钱的效率直接反映给投资者。需要注意的是,由于融资、投资进度等原因,短期的净资产收益率无法准确地反映上市公司地盈利能力,至少要统计过去3年的指标变化,才能将公司的真实盈利能力显示出来,如果一家公司随着规模的扩大,仍能长期保持较好的净资产收益率,对于这样的上市公司我们也可以给与更高的估值(见表6)。

关注筹码持续集中股

除了业绩的增长,上市公司股东持股情况的变化也是投资者历来关注的焦点。历史经验表明,被主力大肆收集筹码,股东户数减少,人均持股高的个股,后市上涨的可能性更大。目前1973只A股中,剔除没有公布股东户数的公司,今年一季度共有1161家股东户数较一季度环比减少,统计4月份以来筹码呈集中趋势公司的市场表现,745家股价上涨(同期上证综指下跌1.67%),占比64.17%。而802家股东户数增加的公司中,4月份至今股价上涨的有282家,占比35.16%,显然筹码集中的公司更易获得市场的追捧。如老板电器,一季度股东户大幅数缩减了38.32%,截至4月25日,4月股价已上涨22.42%。

目前已公布一季报中,1161只股东户数较去年四季度减少的公司占比58.84%,意味着超过半数的公司今年一季度主力控股程度加强,筹码日趋集中。而其中更有387家公司股东户数自2012年以来持续减少,实现了筹码的不间断集中,可以持续观察(见表7)。