不同利率规则下 如何让你的分级B避开下折

各位客官从例子中就能看出,不同利率规则下,虽然分级B的净值都为1元,但是他们的合理价格大有不同。从下述例子看出,无论利率规则是“一年定存+3%”,还是“一年定存+5%”,整体溢价率的回落均意味着分级B价格的大幅下跌。从基金公司到跟踪标的、从利率规则到拆分比例,处处影响着分级基金的成长。

人,生而不同,分级基金也一样。从基金公司到跟踪标的、从利率规则到拆分比例,处处影响着分级基金的“成长”。作为孪生兄弟的分级A、分级B,更是相互影响着彼此的“基”生:利率规则看似是分级A的交易规则,实则却深深影响着分级B的折溢价率水平。今日,级掌柜以利率规则为“一年定存+3%”的代表互联网B和利率规则为“一年定存+5%”的代表煤炭B基为例,好好向各位客官说一说不同利率规则下,分级B的“基”生哲理。

一. 合理价格大不同

分级基金的整体折溢价率围绕0%左右波动,那么分级B的合理价格是整体折价率为0时对应的价格,它等于:分级B合理价格=分级B的净值+(分级A净值-分级A价格)

上市初期,当分级A、分级B净值均为1.00元时,互联网B的合理价格约为1.17元(备注:以最新的一年定存利率2%、隐含收益率为6%计算),煤炭B基的合理价格约为0.939元(备注:以最新的一年定存利率2%、隐含收益率为6.6%计算)。

各位客官从例子中就能看出,不同利率规则下,虽然分级B的净值都为1元,但是他们的合理价格大有不同。利率规则越高的分级B,它的合理价格反而比较低了。

二. 整体溢价回落风险有差异

对于不同利率规则的分级B来说,整体溢价率回落所带来的分级B的价格跌幅也是不同的。

6月26日,移动互联分级整体溢价率达到10.5%,存在大量的套利空间。随着套利资金的涌入,移动互联整体溢价率不断回落,在随后的一段时间中,互联网B补跌幅度约为48.8%。

7月7日,煤炭基金整体溢价率为10.5%。随着套利资金的大量涌入,煤炭基金整体溢价率回落,在随后一段时间中,煤炭B基价格约有34%左右的补跌。

从上述例子可以看出,无论利率规则是“一年定存+3%”,还是“一年定存+5%”,整体溢价率的回落均意味着分级B价格的大幅下跌。所以级掌柜在此要再次提醒各位客官,投资分级B一定要注意观察其整体折溢价率。若整体溢价率过高,您可以通过申购母基金,分拆后卖出分级A的方法便宜拿到分级B。同时,此方法还能规避整体溢价回落的风险。

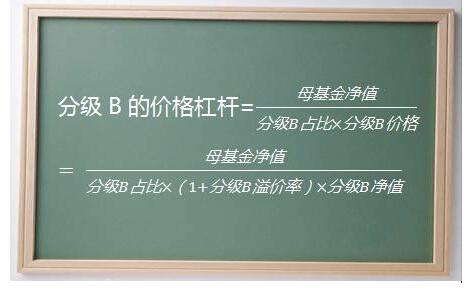

三. 价格杠杆差异大

不同利率规则下的分级B,价格杠杆也存在着较大的差异。从初始价格杠杆、到最高、最低价格杠杆,处处都有差异。

级掌柜在之前的推送中已经提到过:短时间内,在分级A涨幅较小、整体折溢价率不变的情况下:

情况一:上市之初,互联网B的价格杠杆=1.79倍,煤炭B基的价格杠杆=2.15倍。显然,上市之初,约定收益率较小的分级B的价格杠杆相对较低。

情况二:当分级基金临近下折时,分级B的价格杠杆达到最大。假设触发下折时分级A的净值为1.00元,分级B的净值为0.25元,在整体折溢价率为0、赎回费率为0.5%的情况下,互联网A下折前的合理价格=0.94元(注:隐含收益率为6.0%,计算中扣除了2%的母基金净值下跌风险),那么互联网B的合理价格=0.31元,此时互联网B价格杠杆达到最大,为4.02倍。用同样的方法我们可以测算出,煤炭B基的合理价格=0.2535元,其最大价格杠杆约为4.93倍(注:隐含收益率为6.6%,计算中扣除了2%的母基金净值下跌风险)。

情况三:当分级基金临近上折时,分级B的价格杠杆最小。假设触发上折时母基金净值为1.50元,分级A净值为1.00元,在整体折溢价率为0、赎回费率为0.5%的情况下,互联网A的合理价格为0.83元,那么互联网B的合理价格=2.16元,此时互联网B价格杠杆最小,为1.39倍。而煤炭B基的最小杠杆约为1.55倍。

四. 下折损益不相同

当整体折溢价率为0时,对于拆分比例为5:5的分级基金来说,分级A的价格+分级B的价格=2×母基金净值。

对于利率规则为“一年定存+3%”的分级A来说,由于其通常处于折价交易状态,所以下折往往会给分级A带来一定的收益。因此,在下折的过程中,分级A有超额收益,分级B就需要承担额外下跌的亏损。

而利率规则为“一年定存+5%”的分级A通常处于溢价交易状态,那么下折过程中,分级A会出现小幅亏损,这样可以帮分级B分担一些母基金下跌的损失。