车险改革后 多少额度内的损失自己来承担最划算?

明天开始,广受关注的车险改革将在宁波启动,这几天,关于今后如何科学地进行汽车理赔成了市民的一个话题,“以后不能随便让保险公司理赔了,每赔一次都得计算下,到底赔来的钱能不能抵上下一年度保费的上涨。”不少市民都有这样的疑问,那么到底有没有一个界限,比如车子撞了下,多少额度的损失让保险公司理赔会更合适些?

记者昨天就此采访了宁波市保险行业协会推荐的保险专家———太平洋财险宁波分公司车意险理赔部副总经理张志均。他表示,关于具体的界限,没有办法简单给出,首先,汽车的价格不同,就算相同的车价,由于其车型不同,保费价格还是不同。

但是,他同时表示,车险改革后,出险次数的多少与保费挂钩的幅度大了,汽车发生剐蹭事故后,选择让不让保险理赔,会直接影响到下一年度甚至未来几年的保费支出。此时,让保险公司来理赔这事到底值不值,市民心中还是可以有一定判断的。他表示,最重要的两点,一是要知道自己的基准保费,二要知道无赔款优待系数(NCD系数)即出险次数。

“市民怎么知道基准保费呢?一般我们投保时保险公司给我们的都是上下浮动过后的费用。”针对记者的疑问,张志均表示确实是这样,但是每家保险公司的系统里都会有每一辆汽车的一个基准保费,市民可以向保险公司咨询。有了基准保费后,出了个小事故,到底让不让保险来理赔,根据基准就可以进行测算。“在测算中,不仅要看下一年度,更要看未来两三年的,因为连续3年没出险,保费可以下降40%。”他强调说。

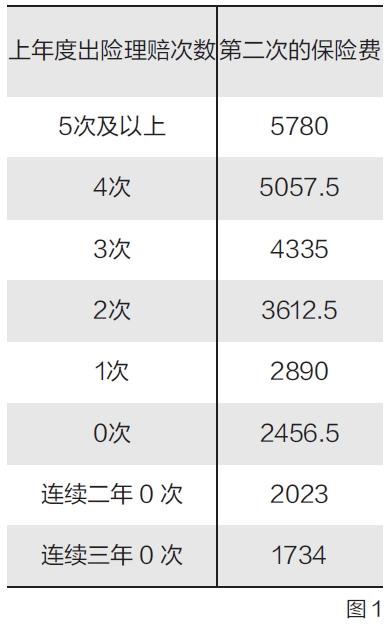

张志均以一辆保费4000元(此为去除交强险和车船税之后的商业车险)的汽车为例子,且自主渠道系数0.85、自主核保系数0.85都不变动的前提下,给不同情况的车子做了个比较(见图1)。

假设条件同上,一辆2014年购买的新车,2014年及2015年未出险的前提下,未来三年不同理赔情况下的保费情况为(见图2)。(东南商报记者徐文燕)

车险改革后,理赔方面变化大

后视镜、天窗玻璃、车灯玻璃破碎单独破损,可以赔了!

宁波的这次车险改革,除了保费的变化外,还有一个重要的变化是理赔保障责任范围扩大了。尤其是以前不能赔付的一些零部件,改革后就能赔付了,其中,很明显的一个是,后视镜、天窗玻璃、车灯玻璃破碎单独破损可以获赔。

也许有市民会有疑问,以往后视镜坏了,保险公司说这个不在车损险理赔范围内,但是,别的公司明明在理赔,这是为啥?因为市面上有A、B、C条款区别啊,B条款的保险公司对单独后视镜损坏是不赔的。现在好了,车险改革后,市场上再没有A、B、C条款区分了,所有公司统一为示范条款。

但是,市民需要知道的是,门窗玻璃和前后挡风玻璃的单独损坏,还是需要购买“玻璃单独破碎险”,才能够获赔。

此外,车险改革后,还有很多方面的责任范围扩大了,记者进行了大概梳理。

1.驾驶证过期也能赔了。新条款关于驾驶证方面保险公司的免责范围是:“无驾驶证,驾驶证被依法扣留、暂扣、吊销、注销期间”。

所以像驾驶证过期、丢失等情况,以后就不能成为保险公司拒赔理由了。

2.以往,驾车把家里人撞了,不赔;改革后,新条款商业三者险的保障责任范围明确包括“被保险人及驾驶人的家庭成员的人身伤亡”。也就是说,自己把自己人给撞了,能赔。

3.以往,赔偿是按照责任划分的。改革后,新条款明确了三种索赔方式:一是向责任方索赔;二是向责任方的保险公司索赔;三是可以向自己保险公司索赔。

4.以往,车损险要是按汽车的实际价值来投保,往往是不足额投保,发生部分损失的时候,配件也是按比例来赔,所以市民基本上按新车购置价来投保;改革后,车损险按车辆实际价值投保,车子发生部分损失,保险公司按这个零件的全新价格来赔付,解决了以往“高保低赔”的问题。东南商报记者徐文燕

(中国宁波网)