基金定投:慢不得 更急不得

这里所说的慢不得,是指开始基金定投越早越好,时间是定投最好的朋友。

这里所说的急不得, 是指做定投不能急功近利,贵在坚持。

“种一棵树最好的时间是十年前,而后是现在。”

定投也一样。

和一次性投资不同,定投无需择时,因为即使你在最低点开始定投,收益也不一定更高。

举个栗子:

小通和小付都在2012年开始定投融通创业板(爱基,净值,资讯)基金。

小付是在2012年5月4日开始定投的,那天融通创业板指数基金的净值是1.002元。

而小通开始定投的时间是2012年12月3日,那一天融通创业板的净值为0.8182元(迄今为止史上最低点)

来看看他们的定投收益对比:

黄线是小付的定投收益率,蓝线是小通的。从图中可以看到,除了刚开始定投的几个月,其他时间

小付的收益均在小通之上!

注:小通和小付均为按月定投,每月第一个工作日扣款,不考虑手续费,分红方式为红利转投资。

如果你一定要选时,我们的建议是:

越早越好!就现在!

这有一个小测算:

一个25岁开始工作的年轻人,如果他试图在60岁退休的时候有1000万的资产,采用定投的方式理财。

为简化计算,假设平均年收益为12%(该收益率不代表对未来收益的预期)。他只要每月定投1750元,那在60岁的时候,他的帐户上就有1010万,而实际投入成本是73.5万元。

但对一个40岁的人来讲,就要每月定投10000元,在同样的收益情况下,才能在60岁的时候有970万元,而实际投资成本却是240万元。

为了达到同样的目标,多拿出来了140万元,多付出了两倍的成本。而这一切,仅仅是因为晚定投了15年。

因此,基金定投慢不得,“先人一步,胜人一筹”。

即使每次投入不多,但天长日久,也可以集腋成裘,时间是定投的好朋友。

再来说说,为什么基金定投又急不得呢?

很多人带着急功近利的心态做定投,

如遇市场下跌,他们会说:“哎呀,怎么还亏了?”

如遇市场上涨,他们又会说:“怎么涨得这么慢,早知道‘一把梭’了!”

总之,就是很急。

其实,完全没有必要“急”。

如果你选择了定投,市场下跌时你非但不用急,还应该偷着乐。

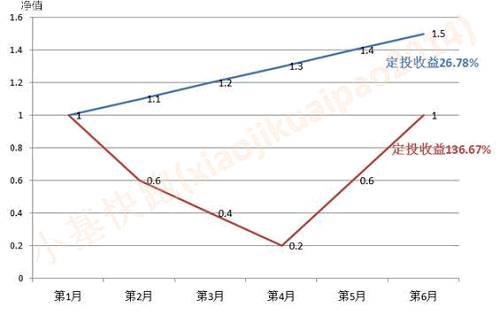

举个栗子:

如图,蓝线表示在单边上涨的市场中做定投的收益,而红线代表先跌后涨的市场。

先跌后涨市场的定投收益是单边上涨市场的4倍!

注:图中均为按月定投,计算收益时不考虑手续费。

而且定投的投入是逐渐累积的,就算一开始定投就遇到一个大牛市,由于投入本金不多,收益其实也很有限,对我们的生活产生不了实质影响。

基金定投是一种长期理财工具,把每月的收入结余累积起来,在一定条件下可以战胜通胀,满足子女教育、养老等中长期理财目标。

通常来讲,一份定投需要坚持的时间短则5-8年,长则需要坚持20年、30年。

做了定投的我们,在未来的很长一段时间都将是基金的“买家”。

因此我们完全没有必要急于一时,决定我们定投最终收益的是5年、8年甚至更长时间之后的股市表现。

我们要做的,只是把定投坚持下去。