硅锰:供过于求结构 硅锰趋势下行

文丨田立超 一德期货黑色事业部高级分析师

1核心观点

由于供应持续释放,而终端需求在采暖季将会出现明显萎缩,根据供需平衡测算,四季度硅锰合金将处于供过于求的市场结构,硅锰合金将延续下跌趋势。关注变量:宏观因素利好及冬季运输紧张结构引发钢厂集中补库。

策略推荐:

硅锰1801合约于6500-6700元/吨区间内逐步建立空单,6850元/吨作为止损线。

2三季度行情梳理

2017年三季度初,硅锰的期货与现货市场双双结束了6月份的下跌走势,根源在于7月份南北方等地的钢厂招标价和招标量的公布。以河北钢铁集团为例,7月份招标价和招标量分别为6750元/吨、28800吨;分别较6月份下降450元/吨,增加8.5%。钢厂招标量的增加一定程度上表明钢厂对硅锰合金需求的提升,但在招标价下降的背景下,硅锰期货和现货均出现持续上行的原因是什么呢?对比当时的硅锰期货和钢厂招标价不难发现,期货主力的盘面价格明显低于钢厂招标价。7月钢厂招标价公布时,硅锰1709合约的期货价格在6200元/吨左右,而7月河北钢铁的招标价为6750元/吨,折算成盘面现金价为6550元/吨,即存在买盘面抛钢厂的期现套利操作。因此,在7月份河钢招标价公布后,期货价格出现明显涨幅,进而推动现货价格上行,而合金厂的相继封库更是加重现货市场的供需矛盾,供不应求的结构越发明显,期货价格一举突破7000元/吨大关,不仅收复6月份的前期高点,更是突破7300元/吨。而内蒙古地区6517硅锰现货价格同样由6月底的6475元/吨上涨至7月底的7225元/吨,涨幅近12%。

8月份河北钢铁集团的招标价和招标量分别为7350元/吨、26900吨;分别较7月份上涨600元/吨、下降1900吨。而比较8月份折算后的钢厂招标价与期货盘面主力的价差维持在[-130,70]元/吨,且招标量环比下降,侧面反映钢厂对合金采购的谨慎。8月份的硅锰期货与现货市场在缺乏炒作题材的背景下,均维持在高位区间震荡,随后硅锰主力合约逐渐由1709移仓至1801合约,1709合约顺利进入交割。9月份河北钢铁集团的招标价和招标量分别为7600元/吨、29950吨;分别较8月份上涨250元/吨、3050吨,价量齐升。但是自9月中下旬,硅锰期货和现货的跌势一触即发,1801合约的期货价格甚至跌停收盘,由9月份的高点截止至9月底,期货最高跌幅近13%,而6517的硅锰现货跌幅仅仅为1.3%,期货主力贴水现货高达11%。下面梳理下硅锰合金的市场结构,以便理解价格下行的原因。

3当前市场逻辑梳理

本文从供需结构和资金情绪等几个方面诠释硅锰期货与现货下跌的原因。

(1)供应持续增加

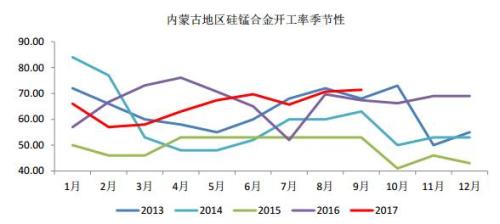

据中国铁合金在线的公布数据,2017年4月、5月、6月的全国硅锰合金产量分别为46.28万吨、47.20万吨、54.71万吨,二季度合计产量为148.19万吨。而2017年7月、8月、9月的全国硅锰合金产量分别为58.27万吨、61.77万吨、68.24万吨,三季度合计产量为188.28万吨,较二季度环比增长27%。从上述数据可以看出,自二季度初全国的硅锰合金产量持续增加,而三季度产量的环比增速维持在6%以上,合金厂在高利润的驱动下维持高开工率,产量得到充分释放。而内蒙古、宁夏及广西等硅锰合金的三大产区的三季度合计产量分别为62.07万吨、45.88万吨、26.75万吨,分别较二季度的合计产量增长19%、6%及58%。可以看出,内蒙古和广西地区的产量释放明显,但广西地区的产量仅仅占全国产量的13%,所以占全国产量32%的内蒙古地区对全国增产贡献比重较大。而从中国铁合金在线统计的内蒙古地区的开工明细可以看出,样本范围内的合金厂产能利用率稳步增加,8、9月份的开工率更是提升至70%以上,明显高于二季度的66%的均值开工率。

内蒙古地区合金厂产能利用率的提高源于合金厂的生产利润的持续扩张和入炉锰品味增加。据测算6月份内蒙古地区硅锰合金厂生产利润为-50-100元/吨,7月份200-500元/吨,8月份600-800元/吨,9月份550-650元/吨。在原材料供应无碍和无限制开工政策的背景下,产量必然随着利润的扩张而提升。另外,6月中旬高品锰矿的库存总量占港口总库存量的37.35%,而8月中旬提高至46%,9月份中旬至42%。高品矿的占比量的持续提升说明合金厂对高品矿的采购意愿强烈,同时印证合金厂提高锰入炉品位的行为。

(2)需求预期落空

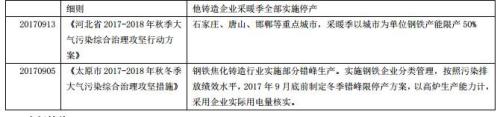

硅锰合金作为高炉炼钢的原材料,合金的需求端只需关注粗钢的产量即可。据中期协公布数据,9月上旬和中旬的粗钢日均产量分别为239.66万吨、237.85万吨,高于8月日均236.95万吨。从粗钢产量方面推算,9月份钢厂对合金的需求在稳步增加。但是,自8月份初河北、山东及山西等地区相继出台冬季采暖季的限产政策措施,部分钢铁企业以高炉生产能力计算,采取实际用电量核算,钢铁产能限产50%。在冬季采暖季节和十九大召开前期,京津冀地区的限产停产措施公布与实施本质上降低钢厂对合金的采购积极性。

(3)市场情绪

由于硅铁与硅锰同属于钢铁生产环节中的合金原材料,其价格之间有一定的相关性,在一定程度上呈现联动性。在国内炼钢产业初期,钢材成品中的锰元素通过硅铁和锰铁两种合金相互作用产生。但是,随着冶炼技术的提升,锰元素逐渐由硅锰合金产生,但是部分钢铁企业仍延用硅铁和锰铁两种合金生产。因此,在某个特定阶段硅铁和硅锰存在比价关系。自三季度初,硅铁合金在钢厂采购积极背景下,原材料硅石在环保政策和资金炒作下不断攀升。但是进入8月中下旬,硅铁产能在行业高利润的刺激下快速释放,市场逐渐回归理性,价格重回跌势,进而加重硅锰市场的空头情绪。

4未来行情的推演

基于供需平衡的结构角度,来阐述如何影响硅锰合金价格。

从钢铁生产企业的利润估算模型来看,目前绝大多数钢厂仍维持800-1000元/吨的历史高利润水平,而在供应节奏顺畅的结构下,国内粗钢产量将维持平稳增长。但是,京津冀地区采取的“26+2”城市秋冬季采暖季的限产政策明显是国家通过行政手段截断市场内在的供需驱动体系。因此,需要重新评估采暖季钢铁减产的影响,进而预估对合金终端需求的减少量。

按照国家统计局公布数据,2016年三季度和四季度的国内粗钢合计粗钢产量分别为20,201.67万吨、20,354.80万吨,四季度粗钢产量较三季度环比下降0.75%。2017年9月份上旬的日均产量为239.66万吨,估算2017年三季度合计产量为22,290.96万吨。假设2017年四季度的增速与2016年的增速一样,那么2017年的四季度的粗钢产量估算值为22123.26万吨。而据测算2017-2018年度采暖季“26+2”城市按照50%的力度限产的话,粗钢产量合计减产2235.5万吨,那么采暖季“26+2”城市限产50%的话,估算的2017年四季度国内粗钢产量合计为21005.51万吨。而按照吨钢耗9公斤硅锰计算的话,2017年四季度粗钢对硅锰合金的需求量为189.05万吨。

据中国铁合金在线数据,2016年三季度和四季度的硅锰合金合计产量分别为166.42万吨和178.09万吨,四季度硅锰合金产量较三季度环比增加7%。而2017年三季度硅锰合金合计产量为188.28万吨,假设2017年四季度的增速与2016年的增速一样,那么2017年的四季度的硅锰合金产量为201.49万吨。而硅锰合金的进口出方面,其对硅锰合金的供应量受高额关税影响可以忽略。因此,估算的2017年四季度硅锰合金的总供应量为201.49万吨。很明显四季度硅锰合金处于供过于求的结构,势必承压硅锰合金的现货价格。

从上图可以看出,自2017年9月份起,硅锰合金市场结构由供不应求转变为供过于求,相应的硅锰合金价格趋势由上涨转变为下跌。那么,基于推算的硅锰合金的供需平衡结构得出,硅锰合金的价格将延续9月份的下跌趋势的结论。但是,在下跌趋势中价格以波浪的形式表现出来,并非一成不变。而硅锰合金产业链的供需各方面,同样呈现不同的产业特性。

一波完整的上涨-下跌-上涨趋势,产业链的各个环节存在一定的逻辑关系。我们以下跌趋势为例,阐述价格与产业逻辑是相互影响的。在上涨趋势末期,由于商品价格持续上涨,生产企业利润不断扩张,提升企业开工率,产能利用率的提高势必增加产业的总体供应量,当终端需求难以满足供应的持续扩张时,价格将出现滞涨,进而由上涨转变为下跌趋势。在商品价格的下跌过程中,伴随着生产企业的利润压缩,而企业为降低亏损,放缓原材料的采购节奏,降低入炉品味,降低开工率等一系列措施将陆续采取。当生产企业利润进入亏损阶段时,如果需求仍未发生好转,那么行业的亏损将维持一段时间,直到新的供应总量与需求重新达到平衡点,价格由下跌转为上行。

2017年6月份期间内蒙古地区的硅锰合金生产企业一度出现亏损,而8-9月份期间甚至出现1000元/吨以上的毛利润。观察当前硅锰合金产业现状,内蒙古地区的硅锰合金生产企业的估算利润为470元/吨,行业处于利润压缩阶段,并未出现企业亏损的情况。而内蒙古地区开工率维持在70%-71%,处于自2016年5月以来的最高水平。因此,从生产利润的压缩空间来看,硅锰合金处于下跌趋势中的中间阶段,后期仍有下跌空间。

5可能出现的影响硅锰价格的因素

(1)冬季运输。

历年冬季运输成为市场炒作热点,冬季临近期间,钢厂往往逐渐增加合金原材料的库存量,如果恰逢合金厂低开工率,北方地区钢厂有可能出现集中补库行为,强化合金价格上行。

(2)锰矿供应。

锰矿在硅锰合金的生产成本比例近50%,对硅锰合金的价格影响不言而喻。在当前港口现货成交价的背景下,国外矿山仍有利润,锰矿的供应节奏不存在问题。短期内国外锰矿发货节奏放缓,港口220万吨的锰矿库存仍满足当前硅锰合金的耗用量。

6总结

从上文梳理可以看出,四季度的供需结构处于供过于求的阶段,硅锰合金价格将延续下跌走势。而估算的北方硅锰合金生产企业利润处于500元/吨的水平,鉴于产业结构与价格的关系,硅锰合金仍有500元/吨的下跌空间,观察硅锰1801合约于5900-6000元/吨区间,硅锰产业链是否出现基本面变化,进而支撑价格。硅锰1801合约于6500-6700元/吨区间内逐步建立空单,6850元/吨作为止损线。