组合基金 · 月报摘要

7月份,创业板延续6月份的跌势,继续下跌,月度跌幅达4.50%,今年以来的跌幅扩大为11.51%。大盘指数表现依然好于中小盘,从指数上来看,沪深300指数7月份继续上涨1.94%,前7个月的累计涨幅达12.92%。而中小板已经连续两个月上涨,今年以来的涨幅也扩大为9.00%。从排排网八大策略私募基金的月度平均收益来看,上半年表现一直很差的管理期货策略基金在沉寂6个月之后重新夺得月度收益第一,其次是宏观策略和股票策略,7月平均收益分别为1.49%、1.12%。组合基金7月平均收益为0.90%,月度收益变化不大。

前七个月组合基金累计发行470只新基金

今年1-7月组合基金累计发行470只新产品,7月份只有不到50只新产品发行,组合基金发行热情降至最低。

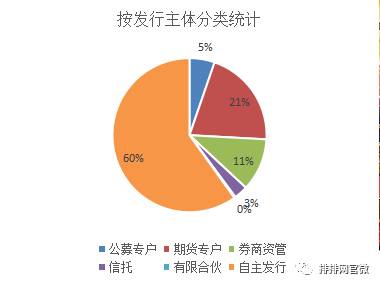

组合基金自主发行占比近六成

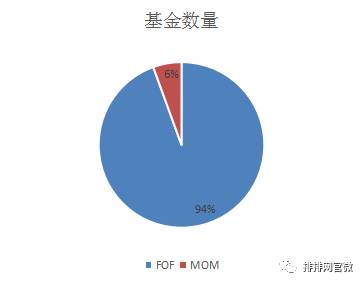

今年前上半年发行的的470只组合基金中,自主发行仍是占比最大的类型,达到60%;从子策略来看,FOF的占比超过94%。

风险调整收益方面,最近一年超六成组合基金夏普比率为正,其中超过五成产品夏普比率超过1

从回撤水平来看,超过一半的基金近一年最大回撤不超过5%,超过八成产品的近一年最大回撤不超过10%。

7月组合基金平均收益为0.90%

根据私募排排网数据统计,7月份有净值公布并满足排名要求的组合基金达到272只,当月平均收益为0.90%,其中排名第一的产品为“进化论FOF一号”,7月排名前十的基金平均收益达到9.03%。

一、组合基金发行及清算情况

今年以来,组合基金单月发行量呈现逐步减少的趋势,仅在3月份有近90只新基金发行,之后便一路走低,截至7月底,月度发行数量不足50只,截止到7月底,今年累计发行了470只新产品。发行数量大幅降低的原因,一方面在于金融降杠杆的过程中,以银行为主的机构资金流入速度放缓,另一方面,私募市场整体的发行数量较去年同期也有较大幅度的下降。

产品清算方面,今年以来清算产品87只,清算时的平均累计收益为1.50%,其中以到期清算为主。

2017年1-7月组合基金发行及清算数量(单位:只),数据来源:私募排排网,截至2017年7月底

从发行的产品类型来看,今年前六个月发行的组合基金产品类型方面,自主发行依然是占比最大的类型,达到了60%,其次是期货专户,占比21%。从发行的子策略来看,FOF策略仍是占比最大的子策略,占比为94%。

2017年1-7月组合基金发行分类统计,数据来源:私募排排网,截至2017年7月底

二、组合基金风险收益情况

7月份,A股市场依然延续了大盘股跑赢中小盘的行情,大盘指数表现依然好于中小盘,但领先幅度有所下降,从指数上来看,沪深300指数7月份继续上涨1.94%,前7个月的累计涨幅达12.92%。而中小版已经连续两个月上涨,今年以来的涨幅也扩大为9.00%。而创业板则延续6月份的跌势,继续下跌,月度跌幅达4.50%,今年以来的跌幅扩大为11.51%。

债券市场方面,一年期、五年期和十年期国债发行利率和到期收益率今年以来持续上行。7月份的CPI同比上涨1.4%,通胀水平依然维持在温和的水平,预计全年的通胀压力不大,货币政策也不会有较大变化。由于金融去杠杆导致资金持续流出,债券收益率维持在较高位置短期难以改变。

从排排网八大策略私募基金的月度平均收益来看,上半年表现一直很差的管理期货策略基金在沉寂6个月之后重新夺得月度收益第一,7月份平均收益为2.37%。其次是宏观策略和股票策略,7月平均收益分别为1.49%、1.12%。组合基金7月平均收益为0.90%,月度收益变化不大。

从最近一年组合基金策略与各个策略的相关性来看,与股票策略相关性依然较高,超过0.9,与债券策略的相关性低于0.6,与管理期货策略的相关性低于0.4,与宏观策略的相关性低于0.3。

组合基金收益率表现,数据来源:私募排排网,截至2017年7月底

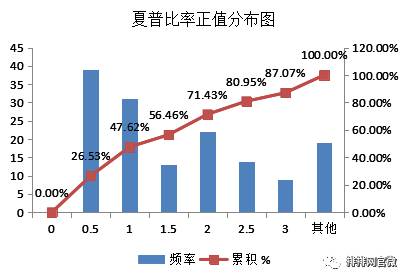

夏普比率代表投资人每承担一单位风险,可以拿到几单位超额回报,若为正值,代表基金每承担一单位分析可以获得正回报;若为负值,代表基金每承担一单位风险不能获得超额回报。夏普比率大于1则表示基金承担一单位风险能获得超过一单位的超额回报,是基金风险收益表现优异的体现。

从近一年组合策略私募基金的夏普正负比率来看,有67%的基金产品能获得正的夏普比率。其中,夏普比率大于1的占比超过50%。相比上个月,正值夏普比率的数量以及夏普比率大于1的比例都有所增加。

组合基金近一年夏普比率分布情况,数据来源:私募排排网,截至2017年7月底

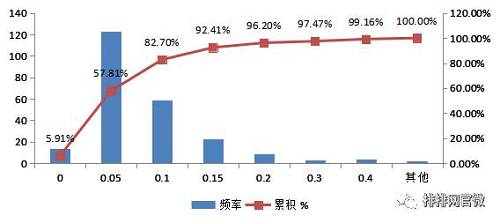

从运行时间满一年的组合基金的近一年最大回撤数据来看,组合基金在下行风险控制上表现相对不错,回撤幅度均不大,超过80%的产品回撤在10%以内,组合基金控制风险的能力在长期凸显出来。

组合基金近一年最大回撤分布情况,数据来源:私募排排网,截至2017年7月底

三、组合基金收益排行榜

2017年7月份,有持续净值披露的427只组合基金的平均收益为0.90%,7月份排名前十的产品平均收益为9.03%。

7月份排名第一的是进化论资产管理的“进化论FOF一号”。该产品成立于2015年底,成立之后即遭遇2016年年初的股灾,2016年上半年表现平平;下半年之后净值开始爬升。

排名第二的是显德资产管理的“显德FOF海盈1期”,该产品今年3月份成立。该公司成立时间不长,以多策略FOF为主要投资模式,目前公司旗下管理四只产品,三只为FOF,均取得了正收益。

其他进入前十的公司及产品详细如下:

2017年7月组合基金收益前十排行榜,数据来源:私募排排网,截至2017年7月底

今年前7个月排名第一的依然是希瓦资产管理的“小牛FOF精选”。该基金是单策略FOF,以投股票策略的基金为主,因此基金净值波动较大。该基金在16年成立之后表现相对平稳,但从今年1月份开始,多次登上月度榜单的冠军。根据私募排排网了解,该基金配置的股票型基金风格比较适应今年的行情,因此在表现上比较突出,目前公司管理规模接近4个亿。

排名第二的为同亨投资管理的“同亨爱弗FOF一期”。该产品于去年1月份成立,今年以来,前四个月表现都比较稳定,从五月份开始产品净值开始飙升。据私募排排网组合大师的基金风格测评结果来看,该基金配置了股票型,债券型和商品期货基金以及现金类产品,配置相对全面,目前公司管理的规模在2亿左右。

排名前十的具体的榜单如下:

2017年1-7月组合基金收益前十排行榜,数据来源:私募排排网,截至2017年7月底

文章来源:微信公众号排排网研究院