收益率走低机构却要"狂买" 10000亿巨资涌入货币基金

进入下半年以来,货币基金收益率不断走低,在跌破4%后,迅速下跌到了3.5%以下。然而,货币基金规模却在增长。

过去一个多月,场内货币基金规模增长近1000亿份,这类基金机构占比超80%。普通货币基金或货币B也成为了机构净申购的对象。业内人士估算7月底以来机构至少净申购了数千亿场外货币基金,加上场内激增的1000亿,机构近期净申购货币基金或超万亿。

由于近期货币基金收益率显著高于银行间拆解利率等利率水平,因此套利资金正在大量进入货币基金,越来越多的货币基金因申购过猛而开始限制申购。

面对这样的情况,业内分析人士表示,由于未来货币基金的收益率恐将继续走低,货币基金未来增长速度可能受到一定的影响。

场内货币激增近1000亿

权益市场低迷、资金面宽松叠加套利资金的涌入,短短一个多月,场内货币基金规模暴增近千亿,货币ETF龙头规模增长显著,多只场内货基规模增长翻倍。

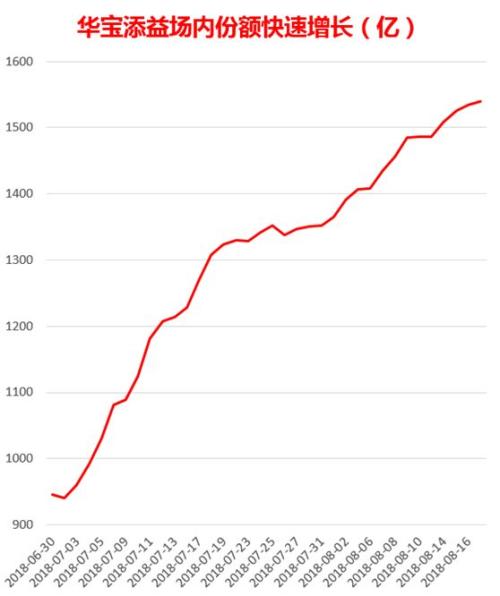

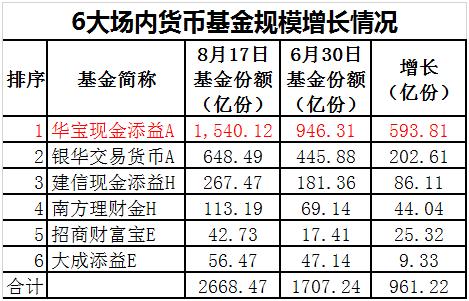

Wind数据显示,截至8月17日,场内货币基金规模达到2776.45亿份,比7月初增加977.52亿份,增长幅度达到54.34%。其中,货币ETF龙头产品的规模增幅尤为明显,华宝添益最新规模为1540.14亿份,比7月初增加了593.81亿份,增幅高达62.75%;银华日利的规模也从7月初的445.88亿份增加到了648.49亿份,增幅为45.44%。

不仅是上述龙头产品,场内货币基金规模增长相当普遍,7月份以来,招商保证金快线A、汇添富收益快钱A、易方达保证金A等5只场内货基都实现了规模翻倍,规模净增长的货币基金达到20只,占比74.1%。

其中,招商保证金快线A在7月初的规模为2.54亿份,一个多月之后便增至10.37亿份;汇添富收益快钱A也从同期的0.71亿份的小微基金一举扩容至2.89亿份,两只基金的规模增长都超过了4倍,成为近期规模增幅最快的场内货基。

多位业内人士向记者透露,近期包括场内货基在内的货币基金多数出现申购资金快速增多的现象。

华宝基金表示,权益市场表现低迷缺乏赚钱效应,市场整体风险偏好很低,投资者流动性管理需求旺盛。近期,申购货币基金已经成为一种普遍行为,不单是机构在申购场内货基,基于自身流动性管理需求,个人投资者申购的情况也有明显增加,客户类型相当均衡。

“近期出现的这一现象,很好地说明了场内货币基金在市场调整期作为资金避风港的优势,历史经验也证明了这一点。”华宝基金相关人士说。

北京一家基金公司场内货币基金经理认为,近期货基的申购热潮与2015年股灾后的情形相似,由于股市表现差,资金面宽松,套利资金较多,货基受到资金青睐,很多基金规模迅速增长。

货币基金成为“稀缺资源”

一家股份制银行的交易员小王(化名)最近感到很焦虑,他手上的10亿资金想找货币基金“存放一下”,但是他四处打听却没有结果,无奈之下他试图寻找一些业外的途径,然而也是无功而返。

“现在货币基金很难买到。”他告诉记者,“我们银行对货币基金有一些要求,想要那些在我们白名单中的基金公司的货币基金,而且体量还得足够大,能够承接我们的资金量,不然直接摊薄收益也不划算。同时,收益率要在3%以上,太低了也不行。能够满足这些条件的基金非常少,几乎买不到。”

近日来,货币基金已经成为各类机构争相抢购的“香馍馍”。据北京一家基金公司机构销售负责人表示,从7月份开始就出现机构资金大量涌入货币基金的情况。从收益上看,货币基金平均收益率在3.4%~3.8%,要高于逆回购等利率水平,这当中的“利差”刺激不少资金来申购货币基金。“我们对旗下货币基金都有大额申购的限制,如果不进行限制,估计每天都有大几十亿的资金涌入。而且如果不限购的话,货币基金收益率就会快速下滑。”

上述人士也直言,这些资金的持有时间不确定,因此基金公司并不想要这些来套利的资金。“涌入货币基金的资金在时间上都不明确,会对基金经理的投资有所限制。我们更希望有能跨年的偏长期资金来申购货币基金。”也有基金经理表示,基金公司都在尽力防止短期套利资金冲击货币基金收益率,但是这种事情往往防不胜防。

“我们公司就出现了这种现象,我们的货币基金现在已经限制大额申购,但每天还是有很多笔顶着上限的申购,最近一段时间非常频繁。”一家大型基金公司人士说。

一位银行系基金公司投资人士也表示,目前确实存在机构套利资金大举申购的情况,这类机构主要以银行为主,也有部分券商。据其介绍,他所在公司旗下货币基金已经进行了大额限购,但仍然有数十亿的申购资金持续流入。以前也发生过类似情况,都是在短端收益率快速下行的时期。“与以往相比,近一两个月以来的套利空间特别显著。”有债券基金经理表示,“近几年只有2016年出现过类似情况,当时恰恰就是央行大规模放水的时候。”

还有业内人士分析,去年底,货币基金的机构持有占比大约在52.56%的水平。近一个月,场内货币基金规模增长大约在千亿级别,场内货币基金规模占全部货币基金规模约5%左右水平。假设场内货币基金规模增长主要是由于机构资金申购,因此他推测货币基金整体规模增长可能达到一万亿水平。不过,他也强调实际的增长数量应该会有一些误差,但这一波的增长量级不容小觑。

货币基金凶猛,有基金经理预计这只是暂时现象,这样的套利不会持续太久。“现在拆借的资金利率中枢大约在2.5%左右,而货币基金的收益率一直在下行,未来的套利空间会越来越小。”

有额度的货币基金规模迅速扩大

面对汹涌而至的资金,基金公司纷纷采取限定大额申购的措施,一方面是担心大量资金流入摊薄收益率,而另一方面也是受到相关规定的约束。

去年10月,《公开募集开放式证券投资基金流动性风险管理规定》落地,规定同一基金管理人所管理的采用摊余成本法进行核算的货币市场基金的月末资产净值合计不得超过该基金管理人风险准备金月末余额的200倍。这一规定限制了基金公司的货币基金总规模,要求货币基金的总规模上限要与公司的风险准备金相匹配。

今年上半年,数家基金公司申报了市值法基金,但是直到目前,无论是摊余成本法货币基金还是市值法货币基金均无获批案例。“由于总量有限,现在货币基金已经成为‘资源稀缺型’产品。”有基金公司人士感叹。据业内人士介绍,目前对于货币基金的严监管趋势没有发生变化,但是今年以来尤其是近期,货币基金的规模却还在不断增长,这样的趋势并不符合监管导向。

近期货币基金规模的增长对于那些距离货币基金限额上限较远的公司来说是一个利好消息。部分对货币基金发力较晚的公司近期货币基金的冲量也尤为明显。

一家中小基金公司渠道人士告诉记者,近期每天都有机构大单流入他们旗下的货币基金。由于该公司的货币基金金额尚未达到上限,因此增加的速度非常快,6月底至今,规模已接近翻倍,最近几天每天都还有几亿资金流入。由于目前市场上的货币基金大多采取限额措施,因此那些限额数较高的基金就变得更为抢手。一些尚有额度的基金公司现在非常关注资金期限的长短,长线资金会自然比较受欢迎,如果是短期资金,基金公司往往会设置一些申购限制,以保证基金收益率不受冲击。

货币基金收益率仍有下行空间

伴随着资金面的宽松,7月份以来货币基金收益率处于持续下滑状态。数据显示,8月17日,全部货币基金的7日年化收益率为3.2%。中国基金报记者采访了多位货币基金经理,货币基金收益率继续下行成为他们的共识,而他们多数预计货币基金收益率有可能进一步降低到3%左右。

“目前货币基金收益率中位数大约在3.3%左右,从趋势上看已经进入一个下行通道,在往3%水平靠近。”一位货币基金经理预计,货币基金收益率的下降速度估计会很快,可能在半个月之内就会降到3%左右。“目前一年期存单收益率才3.5%,短期货币基金收益率是有进一步下滑趋势。未来一个季度乐观估计能保持在3.5%附近,而大概率是在3%左右。”

此外,上述基金经理还表示,央行在二季度货币政策报告中表示,稳健的货币政策要保持中性、松紧适度,把好货币供给总闸门,保持流动性合理充裕。央行称观察银行体系流动性一是看量,要看银行体系超额准备金水平,而6月份银行超储率处于1.7%的的相对高位;二是看价,货币利率处于2016年以来的最低位水平,说明货币宽松格局未改,未来这一宽松格局将会持续。

“6月24日央行宣布定向降准,7月份整体市场流动性开始宽松,释放出的流动性并未通过信贷等方式流入实体,金融机构对中小型企业等信贷非常谨慎,且目前在没有较好资产可投的背景下,不少资金只好把关注重点投向了货币基金。其实目前的情况正是资产荒的一种表现。”据上述机构业务负责人说。他表示,货币基金主要投向是银行同业存单,目前银行同业存单利率走低,伴随着大量机构资金申购货币基金,未来货币基金收益率或将持续走低。

“还是最近的资金宽裕造成的,在流入债券市场之外,还有大量充裕的资金无处可去。”另有基金经理表示,随着资金成本的降低,货币基金能够配置的资产的收益率正在降低,货币基金未来的收益率会继续下行。从现在的情况来看,资金成本的中枢在2.5%左右,已相对稳定,在这种情况下,未来货币基金的吸引力有可能会逐步降低。

此外,还有基金经理认为,目前市场资金面已经非常宽松,货币政策进一步宽松的概率并不高。在国内经济不景气的大背景下,货币政策转向的概率也不大,短端利率会在低位徘徊。

场内货币未来规模增速或放缓

据业内人士透露,在宽货币紧信用的背景下,银行同业存单利率、7天期回购利率下降的趋势下,充裕的资金导致资产荒现象,资金借货币基金套利的热情大涨。

从场内货基的表现来看,截至8月17日,27只场内货基平均7日年化收益率为2.83%,比7月初的收益率下降了1.2个百分点。收益率最高的招商财富宝E近7日年化收益率为3.94%,收益率低于3%的场内货基多达14只,已经占据产品总数量的一半。

截至8月17日收盘,8月份以来银行间7天回购利率日均为2.4%,期间还创下了1.5%的低点,货基与回购利率之间的利差成为套利资金逐利的源头。

北京一家大型公募人士分析,从套利资金的属性来看,小机构、私募的套利意愿更强:一方面是因为太大的资金基金公司不会接,大资金不会停留太久就会走,而货币基金不计入基金公司规模统计,还会摊薄持有人收益,面对资金涌入基金公司一般都会选择暂停大额申购,以控制套利资金;另一方面,中等规模的资金可能是套利资金的主要来源,如果资金量太小收益缺乏吸引力,太大的进出不方便,成交量无法支撑,只有中等规模的资金,比如私募机构可能是套利资金的主力。“套利成本很低,大资金进入会摊薄收益,场内货基套利也需要有交易量的支撑,几百万、几千万等中等规模资金可以去套利,再大的资金套利难度会大大增加。”上述北京公募人士表示。

他举了一个例子来说明资金的操作方式。假如一个机构手里有100万元债券,2个点的质押出去回来98万元,放大几倍杠杆出去,资金成本比较低,套利出去一般是净赚1个百分点,假如放大了五倍杠杆,套利年化收益就是5%,这对固收类投资已经是很不错的回报,而这笔套利几乎是稳赚的。

针对场内货基规模未来的增长趋势,华宝基金认为,由于其他大类资产表现依旧乏善可陈,下一阶段投资者的流动性管理需求还将较为旺盛,场内货币基金规模增长趋势有望延续。不过,由于近期申购资金较多,场内货币基金的收益率水平已被明显摊薄,逐渐趋同于交易所回购,随着二者收益差距的拉近,场内货基规模增速或将趋缓。

“货基收益率在不断下行,交易所回购则开始上升,两者利差在缩小,套利空间也越来越小了,未来场内货基的套利资金可能会萎缩。货币基金规模增量主要还是看市场对现金管理和资金避险功能的需求,如果基础市场继续下行,货基对很多资金来说仍有避险价值。”北京上述大型公募人士说。