震惊8万亿!货币利率下行 货基"宝宝"最低万份收益不足2毛

在股市大幅震荡调整中,货币市场也因为隔夜利率创造1.1%的极低利率引发行业震动。

5月8日,Shibor隔夜、DR001(隔夜)等多个隔夜利率指标快速下行,创下2015年6月以来新低。多位业内人士认为,隔夜利率走低大概率是阶段性现象,对应的是资金面非常宽松和经济下行的预期,但我国年内稳增长措施得力,预计低利率现象不会持续太久。

“隔夜利率到了极低水平

但预料不会持续太久”

央妈宣布降准后三个工作日,Shibor隔夜、DR001利率都快速下行。

公开市场数据显示,截至5月8日收盘,短端期限的Shibor利率,尤其是隔夜Shibor快速下跌,短端利率跌幅明显大于中长端利率。

自4月30日以来,Shibor隔夜连续5个交易日大跌,5月8日报收1.14%,5个交易日利率猛降95个BP,创下2015年6月以来新低;1周、2周、1个月、3个月期限的Shibor单日下跌6.3、3、3.2、1.2个BP,分别报收2.29%、2.37%、2.74%、2.91%。

作为银行间存款类机构质押式回购利率也开始大降。截至5月8日收盘,DR001(隔夜)报1.40%,相比上一交易日下降50个BP,盘间最低达到1.04%。

针对隔夜利率快速下降的现象,北京一位中型公募绩优基金经理表示,隔夜利率快速下行主要有以下几个因素:一是五一假期后,央行发布定向降准通知,从2019年5月15日开始,对中小银行实行较低的优惠存款准备金率,市场资金面处于非常宽松的状态;二是从供需方面来看,五一假期前不少企业赶在年报、季报发布前发债,假期后一级市场发债数量明显减少,供需的变化也对市场产生扰动;三是中美贸易争端重启波澜,市场情绪趋于谨慎,央行定向降准措施有利于做好对冲,稳定市场预期。

“隔夜利率到了极低水平”,在这位基金经理看来,5月8日的隔夜利率非常低,几乎接近了2015年、2008年时的水平,但这样的低利率水平对应的经济情况应该是非常糟糕的,比如2008年金融危机的情况。但从我国目前的经济情况看,年初就开启了经济稳增长措施,采取了积极的减税降费、调整经济结构等举措,从今年一季度数据看,不少经济数据指标好于预期。

该基金经理称,“目前较低的隔夜利率可能将是短期的阶段性现象,对应的是发布降准通知后的资金面宽松局面,但预料不会持续太久。”

北京一位公募副总也认为,预计隔夜利率的极低水平不会延续太长时间:一是因为国家的稳增长举措比较得力,央行没有必要继续保持较为宽松的货币政策;二是即便有中美贸易争端的问题,央行的政策也与之形成对冲,让国内经济继续回归到稳增长周期中去;三是与去年的严监管、去杠杆,叠加中美贸易争端等内外因素交织的情况不同,今年国内的严监管措施告一段落,国内经济的影响只单纯受到外部因素的影响,而这个影响的边际效应也在递减,可能不会造成持续的影响。

截至记者发稿时的5月9日上午收盘,Shibor隔夜、DR001(隔夜)利率分别回升至1.51%、1.9%,分别较昨日上行37.2BP、50BP,已经收复昨日跌幅。

超一成货基收益率跌破2%

万份收益最低不到2毛钱

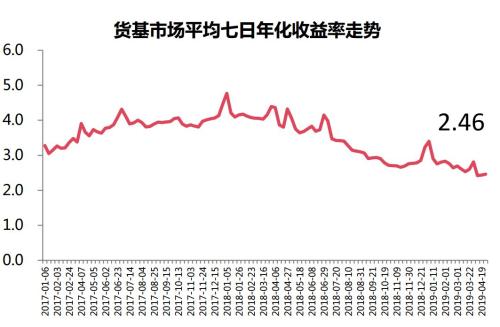

事实上,随着国内经济不断下台阶,资金面的阶段性宽松以及利率市场化的大趋势,货币基金平均7日年化收益率不断下行,投资者购买货基的收益率是越来越少了。

(图片来源:万得货币基金周报)

Wind数据显示,截至5月8日,331只货币基金(AB份额合并计算)平均近7日年化收益率为2.47%,其中,货基A类收益率为2.41%,货基B类为2.55%。

2.47%的收益率水平,相比今年初和一季度末的收益率分别下降103个BP和38个BP。

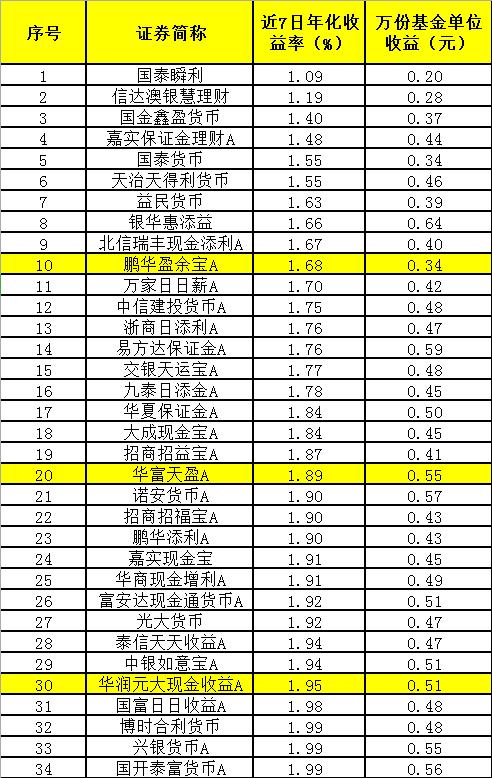

具体来看,目前货基市场已经有35只货币基金收益率低于2%,占比超过1成。万份基金单位收益率最低的不到2毛钱,也意味着投入1万元,当天收益率不足2毛钱。

谈及隔夜利率大幅下行对货基收益率的影响,北京上述绩优基金经理认为,隔夜利率极低的现象可能只是阶段性现象,大概率不会传导到7天利率中去。隔夜利率的大降,将对大量持仓短端资产的货币基金收益率造成冲击,中短期内收益率低于2%的货基数量可能还会扩容。

不过,该基金经理也说,“目前这个冲击显现还会有一定的滞后效应,不少持有存量资产的货基反而会有部分价差收益,但对于新增配置的货基,收益率可能是下降的趋势。不过,由于货基持有资产的期限本来就很短,非常短端资产的波动对基金收益率的影响并不会太大。”

而统计显示,截至3月底,货币型基金总规模为7.86万亿元,比2月底减少5082亿元。如果货币市场利率持续维持低位,势必对近八万亿货基市场造成较大影响。

表1:近7日年化收益率低于2%的货基产品

(数据来源:wind)