招商基金:利率债绝对收益率已经处于高位

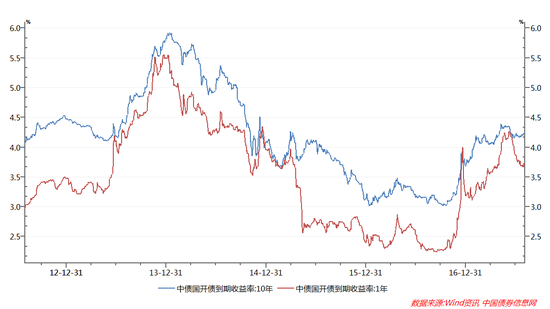

2017年7月,利率债收益率走出震荡行情。全月来看,1年期的国开下行18BP,10年期国开走平。6月中旬以来,随着资金紧张的逐步缓解,利率债市场出现了一定的修复。7月以来随着短端的走稳,长端收益率走出小区间震荡的走势。

本轮债券市场走低是从16年10月份开始,央行公开市场操作的期限不断拉长,价格不断抬升,在12月的中央经济工作会议和央行的货币政策执行报告中得以进一步确认。2月第一周的公开市场利率抬升,5月金融监管加码,利率债再次调整。

策略方面,近期监管压力开始边际上减轻,外汇占款方面的压力缓解,但下半年利率债供给压力依然较大,整体上看债市机会尚未到来。但由于利率债券的绝对收益率已经处在一定的高位,国开收益率甚至已经到达4.23%的水平,已经有一定的保护空间。中长期来看,国内整体需求低迷、经济逐步下台阶,国内改革逐步深化的大背景下,利率债已经开始具备一定的配置价值。

图1 中债国债到期收益率走势图

数据来源:Wind资讯、中国债券信息网、招商基金

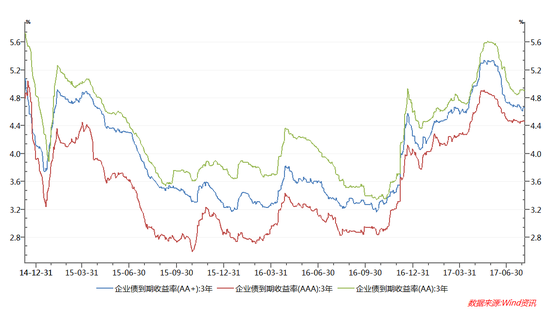

企业债/公司债

发行量方面,近期发行量明显改善,全市场7月公司债和企业债合计发行量在2342.5亿。近期市场情绪明显改善,一级市场交投活跃,叠加企业融资需求旺盛,信用债重回供需两旺的状态。

从二级市场来看,市场震荡小幅下行。当前各等级信用债收益率和信用利差再次回到历史中等偏低位,信用利差保护并不够。近期信用事件虽然暂时减少,但低等级企业经营情况并没有特别明显的改善,低等级企业债的风险较大。总的来说,我们采取防御策略,关注中短久期中高等级的券种,高等级可以适度拉长久期。

图2 各等级企业债到期收益率走势

数据来源:Wind资讯、中国债券信息网、招商基金

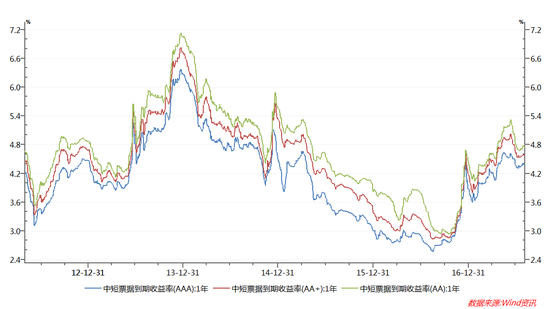

短期融资券

7月发行短融、超短融2310亿,基本回到16年7月供需两旺的状态。短融、超短融的发行主体中有很大比重是过剩产能的发行人,近期市场对于过剩产能行业的情绪虽有所改善,信用利差不断压缩。

二级市场,7月短融收益率继续快速回落,过剩产能债券收益率也快速下行。目前短久期过剩产能和高等级信用债的收益率水平仍具备一定吸引力。

图3 不同评级短期融资券收益率走势

数据来源:Wind资讯、中国债券信息网、招商基金

从净融资量来看,从7月有较大改善,回到1919亿的水平。目前的市场相对处于供需两旺的状态。

总的来说,8月信用债投资策略和之前基本一致,短融方面,我们倾向选择中高等级券种高收益券种,在规避信用事件的风险的基础上追求适度的收益率。

可转债

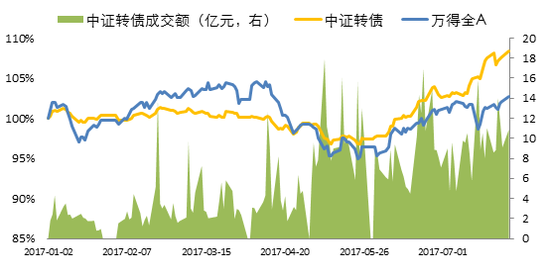

2017年1-7月权益市场上涨,万得全A指数上涨2.71%,中证转债指数上涨8.37%。

图4 2017年1月-7月转债指数与股票指数表现

数据来源:Wind资讯,招商基金

7月权益市场继续呈现蓝筹领涨行情,有涨价预期的周期股表现较好。板块方面,有色金属、钢铁、金融、煤炭、建材板块涨幅居前,计算机、传媒、医药板块跌幅居前。

展望8月份,预期短期市场风格依然围绕价值型品种,但前期涨幅较大的板块存在分化的可能;同时创业板指数年初以来持续下跌,部分品种逐渐显露投资价值。转债方面,受正股上涨驱动,金融类、周期类转债表现较好,后续主要投资机会仍需关注正股。未来新发转债将采用信用发行方式,转债供给将显著提速,预期将为存量转债带来更好的投资机会。

重要声明:本投资报告并非基金宣传推介材料,仅作为重要客户和渠道客户经理服务内容之一,供投资者参考,不构成任何投资建议或承诺,基金投资涉及风险。本投资报告所用信息均出于已公开资料,我公司对这些信息的准确性和完整性不作任何保证。我公司亦有可能持有报告中所提到的公司所发行的证券或进行相关交易。我公司可能在本投资报告公开前已经使用或了解其中的信息。本报告版权归我公司所有,如需引用、刊发,须注明出处为“招商基金管理有限公司”;未经我公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制或有悖原意的删改。