基金定投 了解这些让收益倍增

为什么要采用基金定投?

基金定投,实际上是一种被动的选择。基于高通胀下需要高收益确保自己的资产不至于贬值太快,也基于一次性投资难以把握准确的时点,更关键的是,这种反人性的策略,相对而言让你的内心舒服点,有可能坚持到赚大钱的那一天。

1、通胀太高

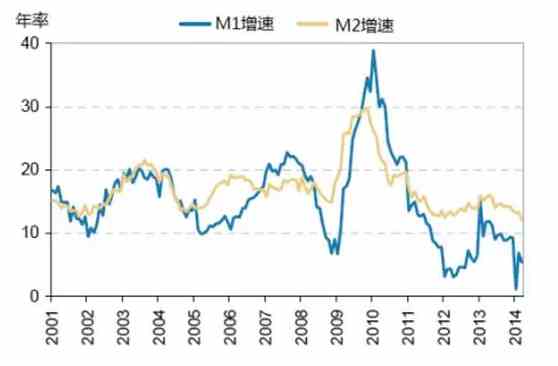

2000年以来,中国过去十几年的通胀,用货币供应量M2衡量的“通胀”,复合增长率是17%,用CPI衡量的“通胀”每年才2.46%。过去十年,有机会跑赢通胀的,只有一线城市房产和股票。

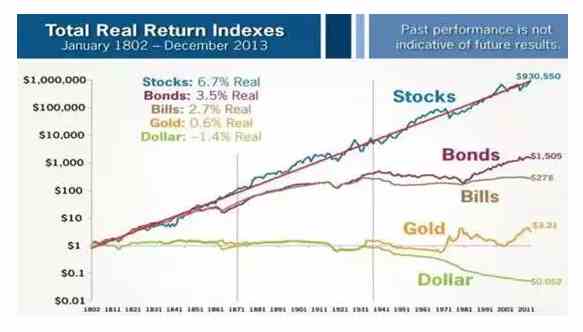

耶鲁大学席勒教授统计的美国市场近200年的真实回报,美元现金的价值从1贬值到还剩0.052,年化真实收益是-1.4%;黄金的年化真实收益是0.6%,基本保值;长期债券是3.5%;股票是6.7%。

全球范围看,股票都是战胜通胀的重要工具。承担较高的风险,获取较高的收益,公平合理。

2、绝大多数人不具备择时能力

但是,为何股民大多数不赚钱?因为买在低点卖在高点,绝大多少人根本做不到。能达到长期、稳定年化收益达到10%以上的股民,其实真的不多。

如下图,错过涨幅最大的40天,平均报酬率居然少了近20%!

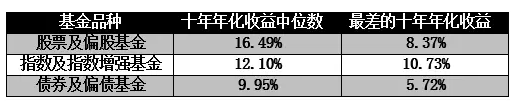

基金也是一样,作为一个长期投资的工具,十年年化收益还是不低的:

但能依靠基金获利的人,确非常少。

以小编证券从业十年的经验,很多号称自己赚钱的股民,实际交易账户往往惨不忍睹。当年那些大户室、散户室夸夸其谈自己赚了多少的,老南都会看着他们账户里亏损股票,静静的看着他们装逼。

3、避免买在高点的风险

投资最怕的是买在高点,但买入的时候谁都不确定是否在高点。所以干脆通过长期定投的方式,平摊成本。只要市场长期来看是上涨的,定投赚钱就是大概率的结果。而一次性择时投资,需要专业的能力或超乎常人运气,这对大多数人来说是小概率因素。

4、情绪管理相对一次性投资容易

在投资中,情绪管理大多数时候比技术水平更重要。如上述嘉实基金,大多数人在巨大的市场波动中被甩了出来。有的是赚多了害怕卖早了,有的是亏多了受不了卖早了,核心都在情绪管理上。尤其在市场底部区域的时间越久,投资者亏损额、亏损比例、心理压力都会相应增大。

定投作为定期定额长期投资的策略,市场底部时间越久,亏损额、亏损比例反而会不断减少,内心的煎熬相对容易克服,主要难点在于坚持。

大量的数据支持,对于不具备择时能力的绝大多数普通人者,通过基金定投,往往有可能获得真正的超额收益。这种超额收益赚钱的归因分析,概率因素大于运气因素。

基金定投的核心逻辑是什么?

传统基金定投的核心逻辑,其实非常简单:放弃择时,持续小额买入,降低成本。

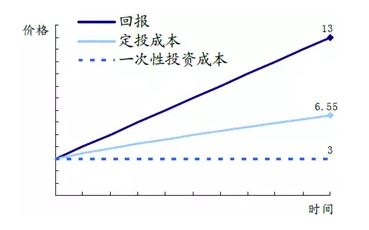

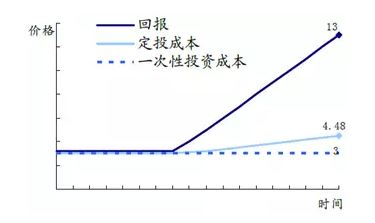

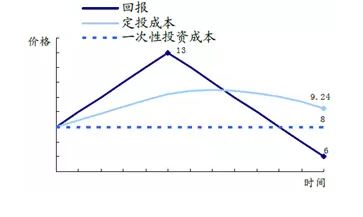

任何投资亏钱,原因都是买贵了。下面这张图告诉你,绝大部分投资者买入基金的行为,都在牛市高价买入,而值得低位买入的熊市都无人问津,自然大部分人都在亏钱。

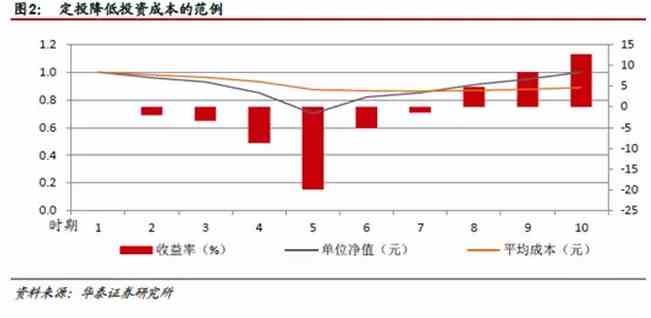

基金定投,则放弃了在市场中择时。如买在市场高点,由于下跌过程中坚持持续的买入,所以不断降低持仓成本,市场回升超过不断降低的持仓成本,即可获利;如买在市场低点,则市场上涨自然更可获利。下图就是典型案例:

A股市场历来熊长牛短,按照传统基金定投的理论,控制住较低的成本,盈利的概率即可大幅度提高。

基金定投的缺点是什么?

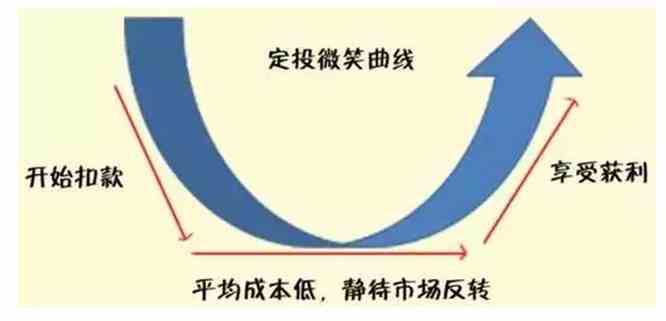

所以,说到基金定投,不少文章都会提到一个完美的形态:微笑曲线。即哪怕高位买入,经过下跌和长期底部,平均成本下降,一旦上升即可盈利。

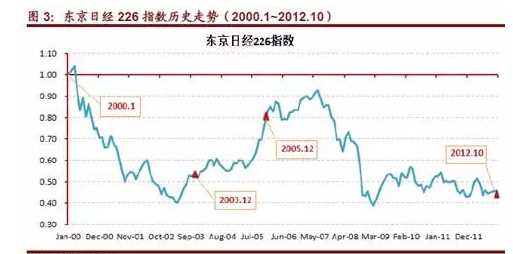

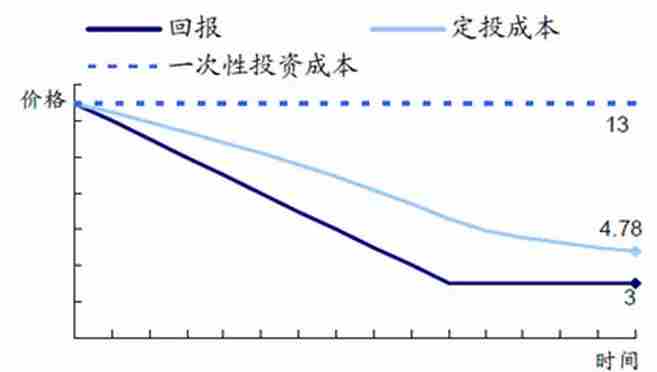

但实际上,微笑曲线理论在实践中,是存在大量的反例的。一定要了解一种策略的缺点,才能更好的通过他盈利。如下图:

这是个非常有意思的案例,2012年的低点和2003年的低点差不多,但2012年居然亏的更多,这可是定投了12年啊!

这个案例非常清晰的体现了基金定投的缺点:在市场上涨、高位震荡过程中,虽然盈利大幅提高,但持仓成本也在快速提高。一旦市场转向熊市,整体会迅速亏本。

根据上述案例,我们再细分下。股票市场只有三种情况:上涨、震荡、下跌,三种主要复合走势为先震荡后上涨、先上涨后下跌和先下跌后震荡。可以比较下不同市场下定投和一次性投资对比结果(定投和一次性投资是两种投资逻辑,以下对比并比较哪种更优):

单边上涨:定投盈利少于一次性投资

先震荡后上涨:定投盈利少于一次性投资

先上涨后下跌:定投亏损多于一次性投资

单边下跌:定投亏损少于一次性投资

震荡:定投与一次性投资持平

先下跌再震荡:定投亏损少于一次性投资

综上可见,定投在上涨时收益率较低,在下跌时亏损也较少,是风险较小的投资方案。在熊长牛短的A股市场,更容易在熊市不断降低风险,牛市获得平均收益。但一定要规避牛市过程中成本抬升过快,导致牛转熊时收益大幅度锁水。

也就是说,基金定投在底部和下跌中不断降低成本的优点,在牛市中反而成了不断提高成本的缺点,这也是之前所说,定投的核心就是成本控制。所以定投的难点,除了坚持,还在于止盈策略。这个后面说。

开始基金定投需具备三个条件:

一、你的资产状况要梳理清楚

先看两个简化的例子,假设小A和小B家境条件不错,不需要每月为父母提供养老金,一时半会也没有购房购车的需求,当前他们的个人经济情况如下:

小A同学,单身,月收入8000元,扣除日常开支+租房,月盈余2000元,银行存款0元。

小B同学,单身,月收入6000元,扣除日常开支+租房,月盈余1000元,银行存款10万元。

那么小A和小B同学是否应该在此时此刻开始基金定投呢?

对于小A同学而言,银行存款为0,就意味着只要没有了工作,小A就只能流落街头了,最多身上有三个月的工资补偿。他的经济状况承受不了一点的风险,因此也根本不适合去做任何有风险的投资,包括基金定投。

当务之急,小A最需要做的事情是积极储蓄,尽快让银行存款从0元变成3-5万元,甚至10万元,让这笔资金成为“应急资金”,以备应付日后的突发事件。当然,如果储蓄方式稍微灵活些,比如将月盈余买入风险极低的货币基金呢,会让银行存款增长的稍稍快一点。

小B的财务状况就好了很多,虽然收入和月盈余都不如小A,但是实际情况下,小B可以以定投的方式将当前月盈余有选择的转化为指数基金,开始通过这个方式让资产慢慢增值。

小A和小B的例子,说穿了也简单,就是希望每一位决定尝试基金定投的朋友先要弄清楚自己的实际财务状况。

如果自己身上还有很多负债(比如信用卡债务),或者还完房贷车贷已经手头所剩无几了,那么基金定投这件需要长时间投资,并且一时半会不能提取出来救急生活的事情,就暂时搁置下。还清债务,增加月收入,并且积极储蓄,尽快积累下足够多的应急资金(10万为佳)才是正解。

二、保险费用需要准备好

很多朋友问我有没有买保险,首先我要说一声,我买了!自己还没有摸出门道,所以不敢大放厥词,只谈自己的一点经验。

没有选择理财型或者储蓄型的保险。原因很简单,收益率方面实在不占优势,而且提前赎回会面临巨大的损失,有种买了这类保险被绑架的感觉。

我个人是倾向购买重疾险、意外险在内的消费型保险。虽然这类保险等同于“拿钱买平安”,但值得投入。而且从当前的费用来看,一年不过3000元,折算到每月,不过250元而已,性价比很高。万一未来真的出门遇到个天灾人祸的,我还有一笔保障金可以提供给自己救命,或者提供给父母养老。

三、买车买房和结婚的预算要剔除

身边大多数年轻人都会有两三年内步入婚姻的打算,与此同时也会有买房买车的配套预算。如果家境好,爹妈可以支持的话,另当别论。但肯定有一些朋友需要自己来支付这笔开支,那么面对基金定投要慎重。

中国股市牛短熊长,从几十年的历史发展来看,通常一个轮换要5-7年。假设一个人很倒霉,在牛市的顶部开始定投,那么他要等到下一个牛市顶部,很可能就要7年。如果是在2008年开始定投的话,很可能这个转换时间会拖长到10年,这还得看,市场给不给脸,能否在未来两三年遇到一个真正的牛市。

所以,如果有朋友打算一两年内结婚、买房买车,手头这类资金就非常不建议投入基金定投这个领域,而应该买入一些低风险的货币基金、保本基金、银行券商的理财产品、信托产品,以及风险可控、平台安全的P2P产品。

以上的三个准备工作,建议所有打算开始基金定投的朋友都需要自我考量下。问问自己手头到底有多少存款以及多少负债,问问自己有没有买好标配的保险,再问问自己是否近期有结婚、买房和买车的打算。