基金定投为什么亏钱了?进来对症下药

新的一年开始了,不少投资者朋友们也都在盘算自己新一年的投资计划。这么长时间以来我们一直都在大力宣传基金定投的优势,推荐大家做定投。然而,有些投资者却大吐苦水:都说基金定投好,怎么我却亏钱了?

甚至有些朋友们直接发帖问道:基金定投到底是值得投资的理财方式,还是只是营销骗局?那么就在这里统一回答一下:基金定投的原理是绝对科学而且经得起时间验证的,但是也并非在所有时间段内都盈利。

身处资本市场,恐怕找不到100%盈利的投资项目。任何投资都是有风险的,基金定投也不例外。我们反反复复说定投的优点在于能摊薄成本、波动越大盈利越多等等,但是为什么你的定投账户还是亏钱了?

1、手头没钱了,中途停止定投。

有项数据显示:“20%的人能坚持定投1年,10%能坚持3年,5%能坚持5年,1%能坚持10年。”那其他的64%呢?他们不到1年就离开了,有些人可能有少量盈利,但大部分人只能认栽出局。

开启账户的时候信誓旦旦说要坚持个好几年,结果没几个月就因为急着用钱,随便终止了定投计划。把定投账户当做是你的“备用存钱罐”,它自然也不会回馈给你满意的收益。

想买衣服、想旅游、手头有点紧,这些都不是随意终止定投计划的理由。选择了理财方式,就要一如既往的坚持。尤其是定投,为中长期投资,所谓“时间玫瑰”,没有足够的时间,自然也等不到它最后的芬芳。

2、无法承受初期亏损。

都说定投风险低,但是这个“风险低”是针对长期来说的。短期而言也有亏损的可能。假如你贪图新鲜投个几期就跑路,那和一次性投资的区别也不大,定投的优势也无法全部显现出来。

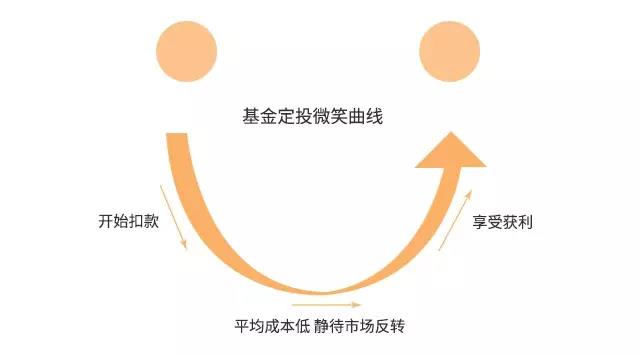

有多少人被“定投微笑曲线”打动了心?但是请看仔细,在定投的初期有一段曲线下滑的时间,这是最开始的扣款期,也是为了把平均成本降低。

其实,初期曲线降得越低,后期涨的也越多,定投的微笑曲线也能画的更灿烂。

3、总想抢热点,最后一无所获。

市场的热点变化万千、转瞬即逝。今天房地产板块大涨,明天金融板块大放异彩。假如一味地想着追着热点跑,什么火买什么,最后往往会变成可怜的“接盘手”,站在高点无人解救。

自以为做了很多功课,找到了市场热点。最后却一无所获,看着账户上的绿色数字痛心。还不如一开始就踏踏实实地做定投。

4、该止盈的时候没有及时止盈。

这一类人和第二类人恰好相反,也是“最遗憾”的一类投资者:明明坚持了好几年,但是却没有把握好止盈的时机,傻傻的守着账户,错过了最佳退出时机。

定投的收益还是和金融大环境联系在一起的,大盘上去了它的收益自然也上得去。假如你错过了2014年底-2015年初那么好几个月的黄金时期没有止盈,等到2016年,之前的收益搞不好就全部打水漂了。

市场有牛熊,定投的优点在于它对退出的时机选择不是那么的敏感,但并不代表不需要选择退出时机。如果对市场时点不加判断,懒得看账户,任其扣款,该离开时没能及时离开,定投收益自然也会受到影响。

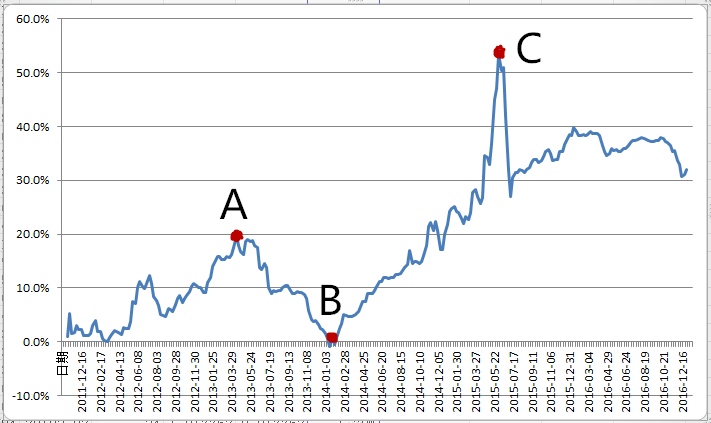

下面让我们拿一只基金的定投收益曲线来举个例子:

如果从2011年底开始定投,经历约一年多后会迎来一个收益率的小高峰;假如在A点未及时卖出,待到B点基金定投亏损时,投资者们也许要捶足顿胸了。

但是此时不用着急,B点之后收益率逐渐回升,直到最高点C,此时距离定投开始约为4年。4年收益率高达近60%!即使在C点没有卖出,之后的一年半内的收益率也逐渐稳定在30%-40%,相当不错了。

假如在B点定投亏损时卖出了基金,投资者就无法享受之后的高额收益了。因此我们还是建议大家在基金定投亏钱的时候多坚持一会儿,相信守得云开就能见月明。

综上所述,定投亏钱的原因可以简要归纳为:

1、定投的不够久。

2、未理智选择退出时机。

知道了原因,定投亏钱了的各位就可以对症下药啦!

欲戴王冠,必承其重;欲握玫瑰,必忍其伤。想要收获时间玫瑰,就得耐心栽培,付之以心血。愿大家都能从基金定投中得到收获时间的玫瑰。