融创净负债率已达200%

业内人士称,该笔收购案,还有一个疑点在于,虽然王健林声称出售万达资产在于降低万达商业负债,但相对于万达来说,融创中国的负债率要更高。

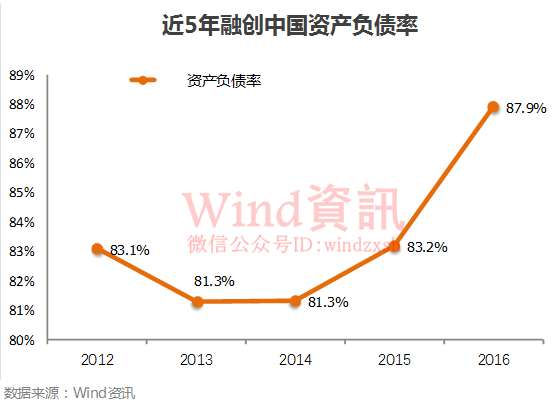

由于融创频频大规模的并购,使得市场人士忧虑其负债率高。据一财网报道,融创稍后将再发进一步公告说明收购万达项目事项,目前其净负债率已达200%,资金来源为融资和加杠杆。

而据公司年报数据显示,截至2016年底,融创中国总资产为2932亿元,增长153.9%,总负债为2577.72亿元,增长168.3%,资产负债率从2015年的83.2%升至87.9%。

不过值得提及的是,公司2016年末手持现金698亿元,较2015年底的271亿元提升158%,对短期借款的覆盖倍数达到2.1倍,经营安全稳定性高。当前融创中国的短期负债明显降低,一年以内的短期借款占该房企总借款的比例已从2014年的40%下降到2016年的29%。考虑到宽松的现金余额足以应付短期债务,目前公司的负债依然处于健康水平。

这是一盘大棋?

业内人士指出,双方同意在电影等多个领域全面战略合作,也许是此次转让的点睛之笔。

为什么这么说呢?因为融创在乐视最缺钱的时候入主,现在市场上大概率预计孙宏斌将出任乐视董事会主席。

万达影业+乐视的合作,一方面拯救了乐视,另一方面也有利于万达影业的扩张。“地产八卦女”推测,万达和融创的合作,是一次双方资源的互换收购:

融创收购万达的文旅产业,万达通过战略协议入主乐视,如果万达回归A股直接以乐视为载体,对于风雨飘摇中的乐视和急于轻资产化的万达以及分散投资引来非议的融创各方都是利好。

融创拿下万达文旅产业,开发领域实力大增,长远发展的可持续性增强,又去掉了乐视这个不确定性因素。

万达转A成功有聚焦文化产业轻资产模式,并且补上万达院线只有线下没有线上,只有大屏(银幕)缺乏中屏(电视)小屏(手机)终端流量入口的短板。乐视终于有了大财主入主,还有同产业链联动效应......

在严跃进看来,对融创来说,收购万达文旅产业等资产,也能看出融创将会在文旅产业方面会有文章可做。“从后续业务发展来看,不排除融创与万达在电影等方面进一步的合作,此前融创已成功入主乐视,不排除融创进一步打通乐视与万达电影业务等业务的合作通道,这对乐视的发展也是有利的。”