债市波动加大之际,违约“双响炮”再现,令市场对信用风险的担忧重新升温。

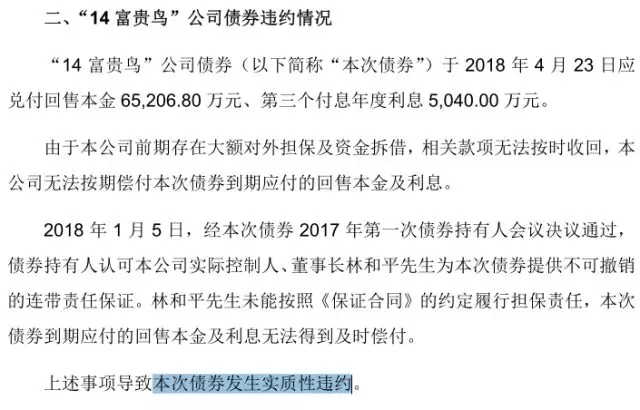

4月24日,富贵鸟股份有限公司(简称“富贵鸟”)率先“爆雷”:公司发行规模8亿元的债券“14富贵鸟”发生实质性违约。

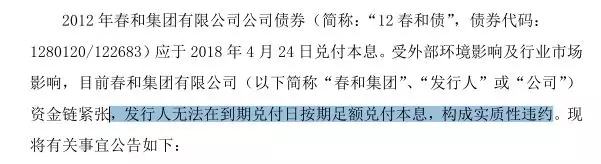

“违约老司机”春和集团股份有限公司(简称“春和集团”)带来今天第二个“雷”:其发行规模5.4亿元的债券“12春和债”也构成实质性违约。

此次债券违约事件中,谁踩到了雷?违约后续该如何处置?未来会不会有更多的“雷”爆出?投资者又该如何避免踩雷?中国证券报(ID:xhszzb)记者带你一探究竟。

有机构不慎踩雷

由于此前“12春和债”、“15春和CP001”已先后违约,市场对春和集团再次违约反应不大,但富贵鸟这张违约“新面孔”出现,引发市场高度关注,尤其此前“14富贵鸟”曾出现价格大幅震荡,且此次“14富贵鸟”违约可能触发“16富贵01”提前到期。

据中金公司回溯,富贵鸟股票及“14富贵鸟”自2016年9月1日起停牌。受停牌期间发行人基本面恶化、评级一路下调、持券基金遭遇赎回集中度被动超标而合规需求迫使不计成本减持等因素影响,2018年3月1日复牌当日净价大幅下挫86.3元至17.5元,至6日进一步跌至最低8.56元,快速下跌导致债券多次熔断;3月7日开始买盘出现,上扬至3月13日稳定在22-23元,需求好转、价格上涨可能与部分机构低位介入博取其兑付可能及回收率有关;不过市场对其偿债能力的担忧并未消除,3月22日复又大跌至13元,债券再次停牌至今。

此次“14富贵鸟”回售兑付违约其实早有征兆。由于公司基本面恶化、偿债压力加大等因素,“14富贵鸟”发生实质违约之前评级就曾遭连续下调,仅在今年就遭到评级机构东方金诚“三连降”。

但还是有机构不慎踩雷。Wind数据显示,截至2018年一季报公布,中融基金管理有限公司的基金——中融融丰纯债仍持有“14富贵鸟”。数据表明,2017年报公告中,该基金持有“14富贵鸟”市值约1407. 6万元,占基金资产比例47.2%;至2018年一季度,该基金持有“14富贵鸟”的市值已降至194.4万元,占基金资产比例12.85%。

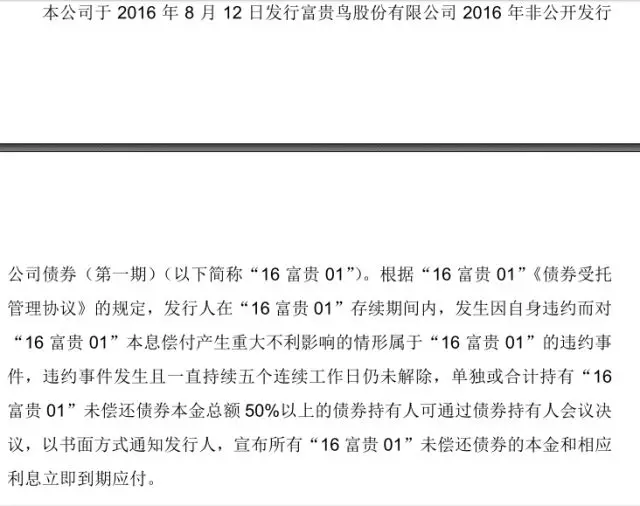

值得注意的是,富贵鸟目前尚有一只私募公司债“16富贵01”存续,本次“14富贵鸟”违约还可能触发“16富贵01”提前到期,而“14富贵鸟”和“16富贵01”发行规模合计21亿元。

违约后续怎么处置

春和集团和富贵鸟违约并非个例。事实上,在2014年超日债打破刚兑以来,在宏观经济增速下行压力较大的背景下,信用违约事件频发。

据东方证券统计,截至2018年3月底,我国共有64只公募债违约,涉及29个发债主体,尚无城投主体。从发行人的公司属性来看,已违约的29家发行人中,共有17家民企,3家地方国企,4家央企。

那么,这些债券违约后的处置方式是怎样的?

东方证券:

指出,在我国现行的法律机制下,债券违约后,债权人主要可以通过以下几种途径追偿:

第一,与债务人进行协商,达成债务重组方案;

第二,寻求司法救济,包括违约求偿诉讼,破产诉讼(重整、清算)等;

第三,对于有担保或抵押物增信的债券,债权人还可以向担保人追偿或处置抵押物就处置价款优先受偿。

而从国内现有的债券违约案例来看,国内债券违约后,大部分债权人会选择债务重组、违约求偿诉讼、破产重整等方式,至今还未出现进入破产清算的案例,且债务重组的回收率明显高于违约求偿诉讼和破产重整。据东方证券统计,目前,我国全部公募违约债券的平均本息累计回收率为48.8%,平均违约部分累计回收率为27%。

东方证券:

截至2018年3月底,共有64只公募债发生70次违约:

1)违约后最终选择债务重组的共有12只,其中全部回收的有6只,部分回收的有1只,全部未回收的有5只,违约部分回收率平均为53.17%,本息回收率平均为53.63%。

2)违约后最终选择求偿诉讼的债券有20只,其中有2只部分回收(仅回收利息),18只全部未回收,违约部分回收率平均为0.53%,本息回收率平均为28.59%。

3)违约后最终选择破产重整的债券有18只,其中仅有1只全部回收(11超日债),其余17只全部未回收,违约部分回收率平均为5.56%,本息回收率平均为42.14%。

具体来看,通过债务重组实现回收的债券包括12湘鄂债、12中富01(追加担保)、12二重集MTN1(债务转移)、10中钢债(债务延期)、16博源SCP001、12珠中富MTN1(追加担保等),回收周期在1天-11个月之间,平均为3.4个月。

不过对富贵鸟而言,中金公司点评称,富贵鸟债券出现回售违约,除了由于行业景气下行导致盈利恶化外,更是与其自身与关联方资金往来占压及违规担保、财务报表及信息披露质量不佳、内控管理存漏洞等问题有关。后续如果其他应收款无法收回,公司存在较大资不抵债风险,债务违约后回收率不乐观。

如何避免踩雷

从信用风险的角度看,2017年以来债券市场一直保持相对平静的状态,发生债券违约的发行主体多为“老面孔”,“新面孔”较少。展望后市,会不会有更多的“雷”爆出?投资者又该如何避免踩雷?

对此市场人士普遍认为,2018年以来中国经济开局向好,多项指标显示中国经济仍有较强韧性,随着信用基本面的改善,目前市场整体信用风险可控,但也要承认,宏观经济仍有一定下行压力,一些基本面较差的低等级债券仍有可能发生违约风险,尤其不少既有违约主体有再违约的可能。总体而言,预计高低等级之间的信用风险分化进一步加剧,对投资者而言,仍应坚持防御策略为主,规避资质较差低等级的一些债券。

展望2018年信用市场,国海证券提示了四点新风险:

1、债务集中到期风险。2018年,信用债到期总量为3.85万亿元,进入回售期规模约为1.2万亿元,同时AA级信用债占比达23.4%,到期规模及企业资质致使违约风险加大。

2、回售风险。2018年回售的信用债规模有1.2万亿元,若中低评级债券的投资者出于对后期发行人违约风险顾虑选择大规模回售的话,则偿债压力增大,信用风险上升;

3、条款违约风险。2017年以来更多的债券募集说明书开始增设交叉违约、事先约束以及控制权变更等特殊投资者保护条款,此类条款会放大发行人债务风险,且使得市场风险联动效应增强,扩大信用风险的传染效应。

4、政策红利的消失。2014年交易所政策红利的释放使得公司债井喷式扩容,同时随着交易所对ABS政策的放开,ABS发行规模也迅速增加,但随着2018年公司债及ABS的大量到期,交易所私募债及ABS未来兑付承压,信用风险将加剧。

对于如何避免踩雷,中金公司给出四点启示:

1、对于信用分析,现金流比盈利更加重要,当往来款等其他应收款绝对规模较大或波动明显时,需引起投资者重点关注。

2、使用货币资金对短期债务覆盖比例衡量流动性具有一定局限性,需特别关注货币资金受限及对外担保等隐性债务,此外还要结合公司自身现金流产生能力和外部融资渠道的广泛性来具体判断。

3、财务报表质量是财务分析有效性和准确性的重要保证,审计事务所的非正常更换可能是财务质量不佳甚至是信用资质恶化的重要信号。

4、纺织服装行业民企发行人集中,近年来行业景气度不佳,特别是今年低资质民企面临更严峻的再融资环境,需关注资质较弱企业的周转压力。