查看最新行情

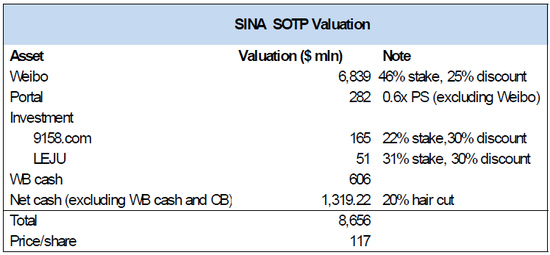

北京时间30日晚讯 专注于分析中国在境外上市TMT公司的86证券日前发布研报称,新浪(美股代码SINA)是一只价值型股票,评级为买进,当前股价相对最新的目标价还有近20%的上涨空间,新浪发布2季度财报后,基于分类加总法对新浪市值的公允估值为87亿美元,合每股(ADS) 117美元,最后者相对2018年预期每股利润的动态市盈率不过26倍。

86证券具体表示,对新浪所持有的微博(美股代码WB) 46%股份的估值为68亿美元(保守仅计算75%价值),对新浪门户业务的估值为2.8亿美元(基于2017预期市销率给出0.6倍估值倍数),在9158和乐居的投资估值约2亿美元,外加新浪持有的13亿美元净现金(不计微博持有的现金,保守仅计算80%价值)。详见下图表:

在概述了新浪超市场预期的2季度财报后,86证券指出,在新浪的门户非广告业务方面,互联网金融已经成为一个新的战略焦点,2季度门户的非广告营收为3500万美元,同比增长35%,增速超过1季度的29%,这主要得益于网络支付业务的成长。

与微博支付不同,新浪支付主要指向B2B结算领域,这是一个相对小而美的市场,无需大举投资来获取客户,同时也不会与其他的B2C网络支付巨头构成直接竞争。86证券预计网络支付营收将继续在未来驱动新浪的非广告业务增长。

此外,新浪从3季度开始将把小微贷款业务计入其非广告业务。新浪的小微贷款业务虽然处在早期阶段,但已经主要聚焦于小额的发薪日贷款领域(额度主要在人民币1千至1万之间),贷款周期从三周至两个月不等。与整形手术小额贷款等其他消费者小微贷款业务相比,这一领域已经是能盈利且风险较低的业务。新浪计划在目前的使用自有现金结余之外,再通过外部资源为小微贷款业务提供资金。不久前微博和新浪门户都开始推广小微贷款业务,新浪在小微贷款发出总额方面已实现显著增长。

销售财富管理产品等其他互联网金融领域的尝试目前还被划分为投入阶段,一旦相关业务有足够规模,新浪可能加大投入并将其业绩计入整体业绩,就像即将计入整体业绩的小微贷款业务一样。

86证券宣布,将新浪2017年营收和非美国通用会计准则(non-GAAP)每股盈利预期依次从早先的14.4亿美元、2.85美元升至15.1亿美元、2.99美元,将2018年营收和non-GAAP每股盈利预期依次从早先的18.2亿美元、3.96美元大幅调升至21.1亿美元、4.44美元,因此将新浪股票的公允估值即目标价从104美元升至117美元。