上周银信产品发行量增加 预期收益有所回落

一、发行情况:产品发行数量较上周有所增加

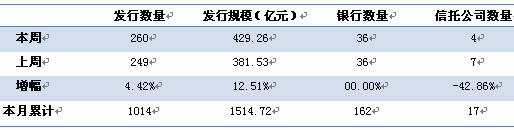

表1 本周银信合作理财产品发行情况

表1 本周银信合作理财产品发行情况

数据来源:用益信托工作室

据公开资料不完全统计,本周共有36家银行参与发行了260款银信理财产品,发行数量比上周增加11款,环比增福4.42%。预计发行规模为429.26亿元,较上周增加47.73亿元,增幅12.51%。本周发行数量与发行规模较上周相比都有所上涨。值得注意的是,与前两周发行规模相比,本周发行规模突破400亿。

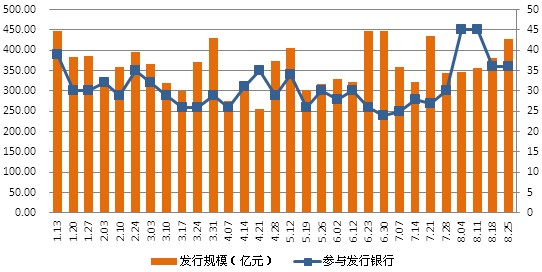

图1 银信产品周发行数量趋势图

图1 银信产品周发行数量趋势图

数据来源:用益信托工作室

图2 银信产品周发行规模趋势图

图2 银信产品周发行规模趋势图

数据来源:用益信托工作室

本周列银信产品发行量前五的银行分别是:建设银行29款,招商银行24款,平安银行22款,工商银行17款,浦发银行15款。列前五位的机构共发行银信产品107款,占同期全部银信理财产品的41.15%,较上周减少2.63个百分点。

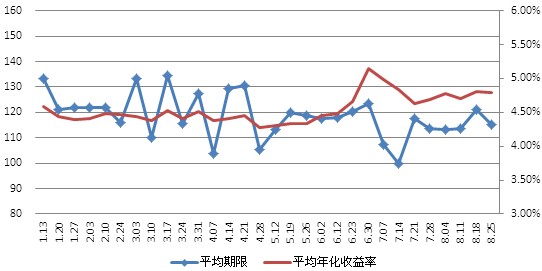

二、期限和收益分析:预期收益率有所回落

据用益信托工作室统计,本周银信产品平均期限是115天,比上周银行产品平均期限稍减,平均预期年化收益率为4.79%,较上周减少了0.1个百分点。产品平均收益也有所回落。

本周预期年化收益率排名前五位的产品依次是:东亚银行发行的2013年“涨跌易达盈3”保本投资产品IXA0006711R,年化收益率7.00%;招商银行发行的2013年“金葵花”焦点联动系列之股票指数表现联动(沪深300期间向上触碰型)理财产品104178,年化收益率6.90%;招商银行发行的2013年“金葵花”焦点联动系列之汇率表现联动(美元兑日元期末看涨型)理财产品104182,年化收益率6.50%;苏州银行发行的2013年“金石榴创盈130804M1号”(新客户体验)人民币理财产品CY130804M1,年化收益率6.00%;平安银行发行的聚财宝私行专享组合类(A计划)2013年10期人民币理财产品,年化收益率5.90%。本周预期收益率第一的产品是由东亚发行的2013年“涨跌易达盈3”保本投资产品IXA0006711R,年化收益率7.00%,该产品的期限超过1000天。

图3银信产品平均年化收益率走势图

图3银信产品平均年化收益率走势图

数据来源:用益信托工作室

按产品收益类型看,本周保本浮动性产品发行36款,环比上周增加了11款;保本固定性产品15款,比上周增加了5款;非保本型产品发行209款,占比达到80.38%。另外,按照产品收益率看,本周预期收益率在0-3%的产品有11款;预期收益在3-4%有17款;预期收益在4-5%有146款,占比为56.15%;收益在5%以上的有86款,占比为33.08%。

表2 各档期银信合作理财产品收益表

表2 各档期银信合作理财产品收益表

数据来源:用益信托工作室

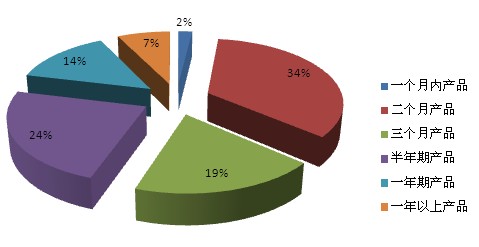

从各档期产品发行数量来看,本周发行位于前两位的是1-2月产品和3-6月的产品,其中,1-2月产品共发行了89款,占同期全部产品数量的34.23%,3-6月产品发行62款,占全部产品数量的23.85%,发行前两位的产品总共占全部产品数量的58.08%。最少的是1月内产品,仅5款,占全部产品总数的1.92%。

图4 各档期银信产品数量分布图

图4 各档期银信产品数量分布图

数据来源:用益信托工作室

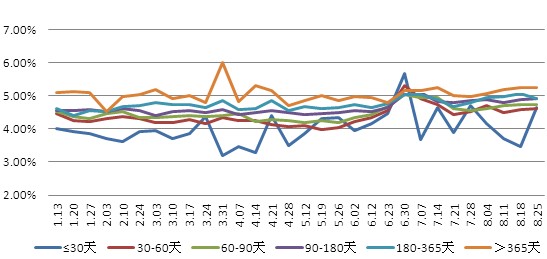

从各档期产品的平均收益率来看,本周1月内的短期产品平均收益率出乎意料的超过了1-2月期产品,位居第二位。本周收益率最高的是一年以上期产品,其他期限产品符合一般规律,期限越长收益率越高。

从各档期产品平均收益的走势来看,本周一个月内产品收益率陡然拔高,走势图波动较大。其他期限产品收益率都呈较为平缓的趋势,变动不大。

图5 各档期银信产品平均年化收益率走势图

图5 各档期银信产品平均年化收益率走势图

数据来源:用益信托工作室

从各档期产品平均收益的区间来看,本周的变化幅度比上周有所拓宽,其中最低平均收益的产品来自1-2月内产品,为4.60%,最高平均收益的产品来自一年以上产品,为5.24%,本周各档期产品收益比较接近。

图6各档期银信产品发行数量分布走势图

图6各档期银信产品发行数量分布走势图

数据来源:用益信托工作室

三、银信产品类型分析:各类产品发行较上周有所上升

表3 银信产品类别构成情况

表3 银信产品类别构成情况

数据来源:用益信托工作室(注:组合投资类按10%的比例计入预计规模总数)

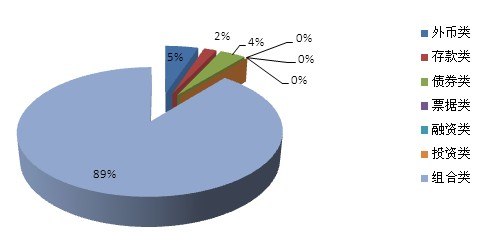

据用益信托工作室统计,本周各类型银信产品发行变化不大,如表3所示,组合投资依旧占据绝对优势,发行数量为232款,占同期全部产品的89.23%,平均期限为115天,较上周减少7天,平均预期年化收益率为4.78%,较上周减少了0.01个百分点。其他类产品分别是债券类产品10款;较上周减少7款;外币类产品13款,比上周增加8款;票据类产品本周没有发行。本周发行了5款存款类产品,本周融资类和投资类产品不见踪影。

图7 银信理财产品类别构成图

图7 银信理财产品类别构成图

数据来源:用益信托工作室

由于组合投资类产品的绝对主导地位,故组合投资类产品的发行数量、规模、平均投资期限以及平均预期年化收益率对本周所有产品的发行、期限和收益都有决定的影响。因此,对比组合投资类银信产品年化收益率趋势图与整个银信产品的平均年化收益率走势图可以看出,他们的平均期限与平均预期年化收益率的变化是正相关的。

图8 组合类银信产品年化收益率趋势图

图8 组合类银信产品年化收益率趋势图

数据来源:用益信托工作室

四、一周理财市场点评

1. 理财达人如何挑选信用卡最合适便是最佳

随着人们消费观念的转变,信用卡业务已经成为各大银行必争的重要阵地,但对消费者个人而言,信用卡意味着便捷的消费方式,同时也可能带来负债累累的账单。有人对信用卡趋之若鹜,在每家银行都开一张,以期享受最全面的优惠;也有人对此避之则吉,担心着利息、年费、手续费都会成为可怕的负担。

精明的理财“达人”则更希望挑选出优惠最多、手续最简便的一张信用卡,但面对成百上千的信用卡产品,怎么挑选才是最佳?答案是从自己的需求出发,分析自己的理财和消费状况,选择“最合适的”便是“最佳的”。

点评:信用卡“出镜率”最高的莫过于是在商场购物、餐饮和服务消费的场合,不少银行的信用卡产品也都针对消费者的购物和餐饮与商家联合推出现金或积分优惠活动,如前两年广发银行的“广发日”活动,每周一天在指定商户的最低五折优惠就吸引了大量用户办卡消费。其实只要根据自己的消费习惯,多加留意银行信息,一张银行和商场、超市共同发行的信用卡能帮你节省更多的日常开销。

2. 下半年理财产品仍会“月末冲高”

下半年理财产品“月末收益率冲高”的现象将会更加明显,尤其是在9月末和12月末,产品收益率骤然上升的现象可能会重演。普益财富的研究员曾韵佼预计,下半年理财产品的收益率将整体趋稳,月均收益率维持在4.50%左右,高于今年1-5月份的收益水平。伴随着我国国民理财意识的持续高涨,近年来银行理财市场维持着高速增长的态势。普益财富的统计数据显示,2013年1-6月,商业银行共发行21481款银行理财产品,较2012年上半年同比增长33.73%,新发产品规模达到24.70万亿元,较2012年上半年同比增长103.46%。

点评:从市场存量规模来看,截至2013年6月末,银行理财资金余额达到9.08万亿元,银行理财已成为我国财富管理市场上仅次于信托业的第二大资产管理行业。相较2012年底7.1万亿元的理财资金余额,今年上半年银行理财资金余额增长1.98万亿。平均每个季度约1万亿元的规模增长速度,照此推算银行理财资金余额将在今年9月末跨过10万亿元的门槛。

3. 部分银行暂停受理房贷 多数银行放款需等三个月

受贷款额度紧张等多重因素影响,农商行等银行加入了暂停房贷的阵营,但多家股份制银行昨日澄清称,“暂停房贷”只是部分分支机构的个别现象;四大行方面也表示,并没暂停房贷,只是放款时间不能确定。房贷额度持续收紧,目前公积金加组合贷的比例已高达六成。受此影响,7月下半月,广州二手楼交易量同比大降两成。未来何时能放开房贷额度?有分析认为10月份后会好一点,四季度房贷可能会放松;也有观点认为,看不到任何年底将要放开信贷额度的迹象。

点评:贷款也是一个季度一个季度结算放款的,今年从二季度开始额度就比较紧张,应该10月份之后会好一点,四季度的房贷可能会放松。预计四季度的信贷额度会比较宽松,届时房价可能还有一波上涨。