影院并购涉及金额超77亿 年票房超2000万的影院首现负增长

影院并购涉及金额超77亿 年票房超2000万的影院5年来首现负增长

电影产业链之制片、发行、放映三大环节,若说制片遵循“二八定律”风险最大,那么发行、放映相对稳定,特别是发行,一直都是旱涝保收的。

然而,随着中国电影市场飞速发展,发行、放映也发生着日新月异的变化。每日经济新闻携手上海电影集团联合发布的《强影之路——中国电影产业供给侧改革白皮书》之第二章“放映·发行”,聚焦十年来中国电影产业放映、发行的变迁,提出趋势性的思考和结论。

院线并购将是未来几年的趋势

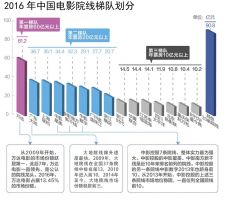

目前全国院线是一超多强的格局,万达电影独占鳌头。2016年,国内排名前十的院线市场占有率67.5%,前五的院线市场占有率44%。而在成熟的电影市场,如北美前四的院线占比60%,澳洲前二的院线占比50%。故诸位院线行业的资深人士均认可,国内院线集中度不高,院线、影院整合空间较大,院线并购将成为未来几年的趋势。

2016年至今,并购风起云涌,并购发起方基本是上市公司。白皮书进行了相关统计,业内发生了至少10起并购,涉及金额超过77亿元。并购主体多元化,既有影视行业内的公司,也有跨界资本,特别是做商业地产的房地产企业布局投资影院,万达模式成为标杆。

发行市场竞争加剧保底发行升级

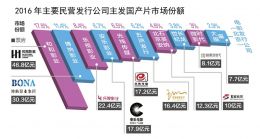

一直以来,发行都是产业链环节中收入极其稳定的部分。随着电影市场不断发展,影片数量不断增长,发行市场格局变化明显。过去,以博纳、华谊、光线传媒等为代表的五大传统发行公司占据了大部分民营发行公司的市场份额,但如今市场日趋活跃,金融资本更加深度介入电影行业,中小民营电影公司加入发行竞争,为了抢夺好电影发行权,不惜采用风险更大的保底发行。

白皮书中的2016年民营公司发行市场份额可以看出,和和影业、世纪长龙、微影时代等公司通过保底发行异军突起,已经跻身民营公司发行市场份额前10位。

和和影业牵头保底的电影《美人鱼》让保底方赚得盆满钵满,这一定程度促使保底发行在2016年变得有些疯狂。然而,高保底高票房的影片并非常态,2016年被保底发行的影片亏损较多。白皮书梳理了2016年保底发行的全部电影,并进行了盈亏判断,同时在这之中,白皮书通过实际案例提出了新的结论,保底发行已经升级,保底方参与影片投资,影片未开拍就被保底(如《我不是潘金莲》《战狼2》《一代妖精》),成为新现象。

5年来,年票房2000万以上影院首现负增长

中国银幕数在2016年底成为全球第一,2017年第一季度银幕数仍在增长,但人口红利正被稀释。2016年单银幕产出109.6万元,创下7年来银幕快速增长期中的最低水平,2017年第一季度,单银幕产出同比仍在下降,降幅达23%。

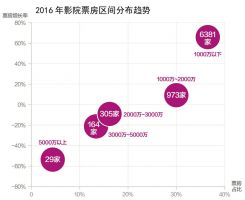

白皮书对2016年度各种规模票房的影院进行了统计,发现年票房2000万元以上的影院,无论是数量还是票房,同比都在下降,票房3000万元以上的影院票房降幅最大,同比下降31.84%。

2016年至今,业内发生了至少10起并购,涉及金额超77亿元。并购主体呈多元化,既有影视行业内的公司,也有跨界资本。——《强影之路——中国电影产业供给侧改革白皮书》

2016年单银幕产出109.6万元,创7年来银幕快速增长期中的最低水平。2017年一季度,观影人次首现负增长,累计4.1亿人次,同比降3.6%。——《强影之路——中国电影产业供给侧改革白皮书》

年票房2000万元以上的影院,无论是数量还是票房,同比都在下降,票房3000万元以上的影院票房降幅最大,同比下降31.84%。——《强影之路——中国电影产业供给侧改革白皮书》

中小民营电影公司正加入发行竞争,2016年,民营发行公司Top10贡献了189.1亿元票房,占2016年国产片票房的70.9%,低于去年的84.9%。——《强影之路——中国电影产业供给侧改革白皮书》