尽管我国四季度部分经济指标表现不及预期,但2017年经济增速六年来首次回升,投资和消费表现较为疲弱,使得2018年经济下行压力有所显现。受益于1月份海外市场大涨,沪深股通大幅净流入以及央行开启定向降准以及临时准备金动用安排,年初到春节期间整体资金面较为宽松,为A股上行提供流动性支持。不过前期涨幅较大的蓝筹白马回调、热门股股东减持、年报预告变脸以及银监会严控个人带进入股市,上述因素使得持续上涨的A股在月末终于迎来调整。

纵观2月份,节前消息面预计风轻云淡,同时在市场风险偏好偏弱以及增量资金不足的背景下,A股走势将较为平缓;而在节后紧接着两会即将召开,在重要会议前,A股将维持相对平稳的区间震荡走势,难有上佳表现。此外,节后一季度银行新增量化考核项目以及企业开工融资需求有所增大,流动性很难像节前如此宽松,利率中枢上行或是大概率事件,或将对A股形成一定的抑制。下方3450点至3380点的区间有望为市场提供较为有力的支撑,上方关注3600点整数关口的压力,建议可关注多IC空IF/IH套利机会。

一、基本面分析

1、内需缓慢回落经济延续平稳

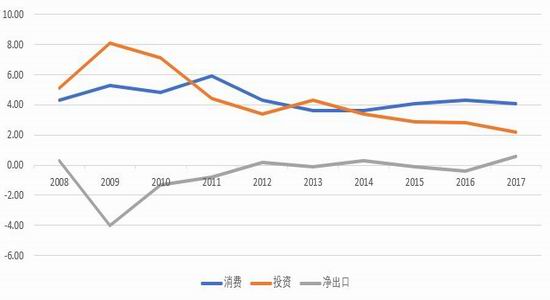

2017年我国经济同比增长6.9%,总体形势好于预期,结束连续六年下滑。随着供给侧结构性改革不断推进,经济结构逐渐优化,总体呈现出稳中向好的格局。不过从三驾马车的表现来看,投资和消费的贡献有所减弱,或将对我国2018年经济增长形成一定的压力。总体而言,预计2018年经济将保持韧性并维持L型形态,但市场的乐观预期将有望继续升温。在弱复苏以及国家政策方向和目标相对明确的背景下,A股的投资大环境难有显著变动,整体估值难有明显提升,因此过快的上行过程与当前的经济形势较难契合。

随着全球经济主要经济体在2017年下半年进入强势扩张阶段,制造业PMI接近2008年危机后新高。在外部经济向好的环境下,外需对经济的支撑作用有所增强,对GDP增长的拉动由2016年-0.4%上升至0.6%,反观投资和消费分别下降至4.1%和2.2%。

图1三驾马车对GDP拉动

资料来源:瑞达期货,Wind

从具体的数据,2017年我国投资增速持续下滑,12月份固定资产投资增速仅有7.2%,保持回落态势,而考虑到部分省份经济出现造假丑闻,实际增速或将弱于实际值。投资增速回落主要源于房地产与基建投资增速放缓的影响,制造业增速成为亮点,较去年同期加快0.6%。经济结构改善,高耗能制造业投资下降,反观高技术制造业较去年同比加快2.8%。随着产能出清、企业盈利改善、资产负债率下降,高耗能产业将有望资本开支有望提升,推动制造业投资稳步回升。

在2017年地方财政融资受到进一步约束的背景下,基建投资难有明显改观。随着房地产调控的深入,地产投资增速较2016年有较大幅度下滑,市场冷却与房价数据稳定的目标基本达成。调控过后,房地产行业指标多数呈现回落态势,限售限贷限购令房地产销售持续下滑,商品房销售面积2017年仅有7.7%。。随着地产市场交易热度的降温,资金成本上升,导致地产开发商投资意愿不强,使得施工、竣工面积增速均明显下滑。银监会严控个人贷款违规流入楼市,将进一步遏制投机,而满足首套刚需的基础上,2018年差别化调控政策仍将延续,但难有严厉的政策出台,保持地产市场的基本稳定,。不过考虑到,棚户改造、租赁住房等政策因素的影响,地产投资增速预计将保持平稳放缓的过程,对GDP贡献继续减弱。

图2投资增速继续放缓

资料来源:瑞达期货,Wind

2、工业利润向好财报季可期

尽管1-12月份规模以上企业利润总额同比增长较前11个有所回落,21%的增速仍创下2012年以来的新高。增速放缓主要由于2016年基数抬升过快以及PPI逐渐回落,不过利润率、利润总额等指标明显改善,亦反映出工业企业整体运行质量进一步提高。在过往工业企业利润增速与A股非金融非两油走势基本一致,可以说前者是后者的先导指标,因此在价值投资成为主流以及企业全年利润向好的情况下,2017年财报将备受资金关注。不过从工业企业利润分布情况来看,上游企业受到原材料上涨的推动,净利润保持快速增长,而随着价格因素向中游传导,中游企业利润有望得到改善,但下游企业的利润空间仍在受到挤压。

图3工业企业与A股非金融非两油利润增速

资料来源:瑞达期货、Wind

当前披露2017年业绩快报与年报的上市公司分别仅有3家和108家,其中包含13家银行(城商行10家)以及8家券商,银行业绩净利润增速为12.4%,券商则为23.18%,东方证券业绩大增53%,长江、国元、申万同比均出现回落。在剔除金融上市公司后,87家上市公司归属母公司净利润增速为20.43%。

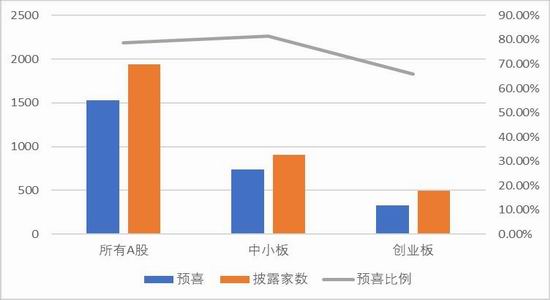

由于披露数量有限,因此业绩预告仍是主要的切入点,不过投资者仍需防范业绩变脸所带来的股价波动,如贝因美、沃森生物、奥飞娱乐、智慧农业等。截至1月30日,有1940家上市公司公布业绩预告,其中1526家预喜(略增、预增、扭亏、续盈),365家预忧(预减、首亏、略减、预亏),另有48家不确定。细分到中小创,业绩预告预喜比例由去年79.06%下滑至76%,主要由于创业板预喜比例仅有66%,创业板年报业绩增长总体仍旧不容乐观。(具体分析可关注2月份股指专题报告)

图4年报业绩预告

资料来源:瑞达期货,Wind

3、流动性易紧难松监管持续强化

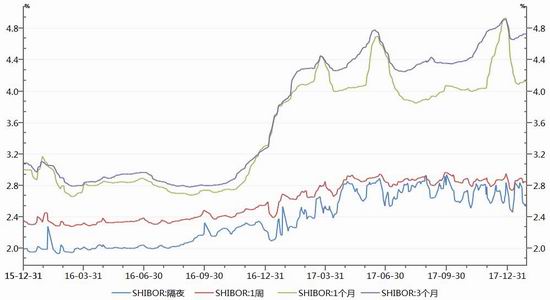

进入2018年,Shibor1个月利率明显下滑,并维持近几个月来的低位运行,而隔夜及一周利率保持平稳。市场流动性相对宽松,为春季A股行情的资金供给提供较强支撑。尽管央行通过公开市场操作所提供的流动性有所减少,但利率保持平稳有两方面因素。一方面,1月上旬当前MLF与OMO余额仍有约5.6万亿元,高于去年同期水平;另一方面,央行建立“临时准备金动用安排”和定向降准落地,将弥补春节期间流动性缺口,大幅纾解市场流动性紧张的预期。

图51个月Shibor利率明显回落

资料来源:瑞达期货、Wind

在经历了较为宽松的1月份后,随着春节临近,提现需求增加,对流动性影响较为负面,但在货币工具灵活应用的当下,对市场的冲击相对温和。需要留意的是,尽管2017年我国新增人民币贷款保持平稳增长,表外业务出现明显萎缩。12月我国整体新增人民币贷款较11月份出现“腰斩”,主要受到金融监管加码、年底MPA考核使得金融机构贷款意愿偏弱,同时叠加供给侧改革、环保限产使得企业投资意愿不强。春节过后随着企业陆续开工,M2预计将有望出现小幅回升。节后融资需求增加、货币稳定供给的调控原则以及一季度银行考核量化指标引入净稳定资金比例、优质流动性资产充足率、流动性匹配率等政策实质性落地,资金面波动性或将有所加大,导致流动性易紧难松、市场利率中枢抬升,并不利于A股的估值明显提升。

证监会月中关于市场热点的监管对于A股市场的冲击并未完全被体现出来,海外市场一片火热,令投资者的乐观情绪不断升温。不过随着1月份最后一个周末,三会一同释放监管从严信号,令A股市场为之一振。证监会严控借势炒作高价股、概念股及热点股,推动市场回归理性;银监会关于重点控制居民杠杆率过快增长,严控个人贷款违规流入股市和楼市的表态,也使得市场资金出现较明显出逃迹象。不过从近来监管的实施来看,适当的流动性供给与严监管有机协调,充分考虑市场的

承受能力,保证股市的总体保持稳定,在此背景下,指数较难出现大幅波动。

二、股指资金供需对比

1、IPO堰塞湖基本消除可转债发行加速

据wind资讯统计,截至1月29日,1月份合计募集资金为2343.39亿元,较12月份2210.99亿元有所上升。优先股和可转债异军突起,融资结构不断变化,分别达到1175亿元和343.48亿元,12月份仅有200亿元和98.54亿元,可转债家数由10家上升至17家,可转债打新一度成为A股市场中的热点。反观首发和增发募集资金规模均有所下滑,分别仅有111.89亿元和588.69亿元。首发募集资金下滑的主要原因在于审核进一步趋严,45家申请IPO公司仅有15家通过,仅有33%,在去年审核逐渐趋紧的下半年,至少亦有50%的通过率。由于发审委员“终身追责”,并增设监察委,对带病和不良发行的行为起到遏制作用。随着发行质量的不断提高以及节奏骤降,或将为中小盘股后市的强势奠定较为坚实的基础。发行数量下滑、涨停板天数减少或将令投资者打新热情下降,而近期涨幅较大的大盘蓝筹白马受到资金的关注程度可能将有一定的下降。

图6一级市场对资金消耗情况

图7IPO通过率再刷新低

资料来源:瑞达期货,Wind

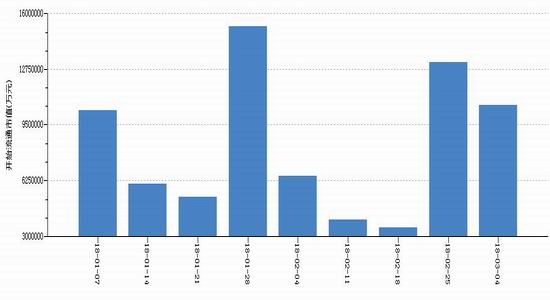

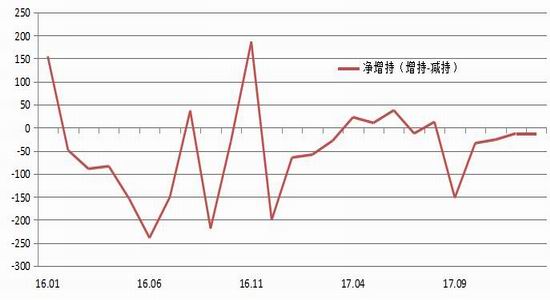

尽管1月份限售解禁股数相对较大,为年内第三大解禁股月,开始流通市值为4337.24亿元,对市场影响更多的是热门股和人气股,例如航康卫诗、永辉以及张家港行等。从1月份大股东交易明细来看,截至29日大股东累计净减持11.75亿元,12月份为12.76亿元;减持市值326.14亿元(332家),与12月份相差无几(436家)。由于去年底开始新股发行提速,2018年限售解禁压力较2017年有明显增加。2月份解禁压力相对较轻,解禁市值仅有2668.46亿元,主要集中在春节后。

图8限售解禁市值(周)

资料来源:瑞达期货、Wind

图9大股东累计净减持

资料来源:瑞达期货、Wind

2、资金供给面

(1)基金持仓变动

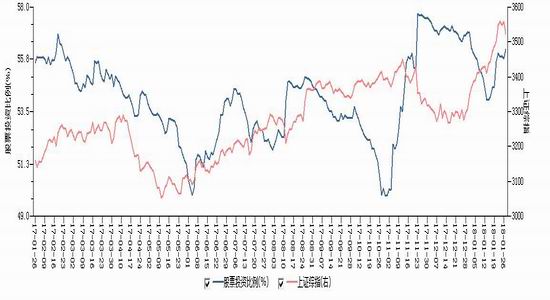

截至1月29日,基金分类股票投资比例为56.2%,与12月31日基本持平,较年初54.01%的近期低点有所回升。尽管去年年末基金持仓与指数走势有一定的背离,但主要与基金移仓换股有关。1月下旬基金持仓逐渐回升,并未因指数冲高回落额持续下滑,基金对指数的继续上行仍持有较强信心。

从基金2017年年报来看,主板配置比例由三季度66.4%上升至70.75%,连续七个季度上升;创业板配置比例仅有9.07%,为13年二季度来最低点;沪深300配置比例较三季度上升10%至68.04%,而中证500比例降至14.68%,为15年最低。此外,基金对金融地产大幅加仓,配置比例连续七个季度上升,消费类、医药板块亦有所增加。反观周期类、制造业下降趋势较为明显。

图10基金分类股票投资比例

资料来源:瑞达期货、Wind

(2)沪港通与深港通

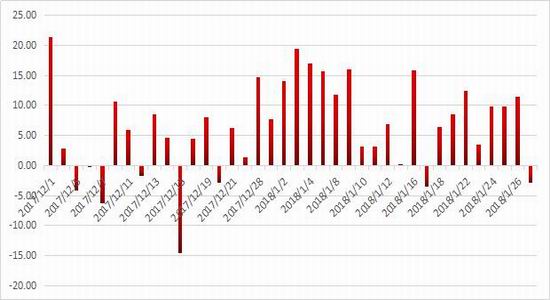

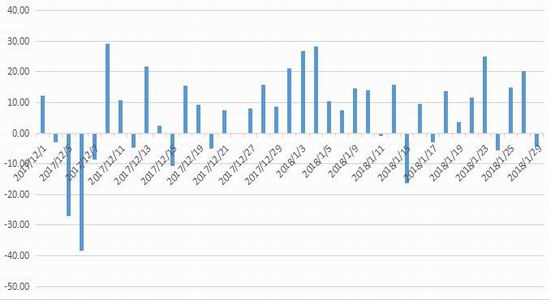

截至1月29日,1月份沪股通累计净流入207.44亿元,较12月份增加164.51亿元;深股通累计净流入178.53亿元,较12月份112.05亿元。随着A股机构化国际化程度的不断提高,A股逐渐融入世界牛市的潮流中。我国经济保持稳健,且A股估值处于较为合理水平,吸引境外资金在年初持续介入,成为推动A股上行的重要动能。这一状况随着A股开放程度持续提高,外资有望在2018年为市场提供较为充沛的资金供给。

图11深股通资金净流入情况(亿元)

图12沪股通资金净流入情况(亿元)

资料来源:瑞达期货、Wind

(3)两融余额持续上行

自去年6月份上证指数触底回升后,两融余额不断上升,成交额占A股成交额在2017年的均值为9.39%。市场看涨热情在1月份继续升温,两融余额亦加速上行,升至10831.9亿元,较年初增加533亿元。市场内做多情绪逐步升温,对于仍处于存量资金博弈的A股而言无疑是一个推进剂,使得短期内沪指继续向上的概率增大。

图13两市融资融券余额

资料来源:瑞达期货、Wind

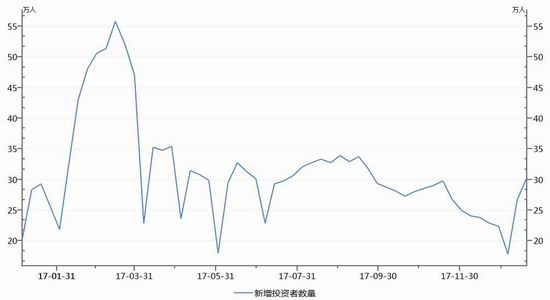

(4)投资者数量回落

新增投资者数量在1月份呈现回升态势,除去2018年首周因假期因素的影响,连续两周出现小幅上升。A股持续上行,投资者乐观情绪逐渐升温,场外资金跃跃欲试,15日当周新增投资者数量30.41万,时隔15周再度出现30万以上的增量。

图14新增投资者数量

资料来源:瑞达期货、Wind

三、2月份股指走势展望

尽管我国四季度部分经济指标表现不及预期,但2017年经济增速六年来首次回升,经济结构逐渐优化,总体呈现出稳中向好的格局。不过投资和消费表现较为疲弱,使得2018年经济下行压力有所显现。在经济弱复苏以及政策目标和方向相对明确的背景下,A股估值快速明显提升的可能性较低。1月份海外市场受益于基本的提振表现抢眼,特别是港股持续创下新高,在一定程度推动外资更加关注机构化国际化程度不断提高的A股,沪深股通在1月份累计净流入约380亿元,为A股带来充沛的资金供给。此外,央行在通过公开市场操作的同时,开启定向降准以及临时准备金动用安排,年初到春节期间整体资金面较为宽松,为A股上行提供流动性支持。

月末A股在3600点整数关口附近承压回落,最明显的特征即是以蓝筹白马股为领跌,包括2017年以来涨幅超100%的白酒板块、涨幅翻倍的家电龙头股、以及近期井喷式上扬的银行、地产股,实际上都是涨多了,估值的优势已不再那么明显;其次则是热门股大股东和高管减持套现对市场人气形成冲击;再次,部分股票年报埋雷以及年报预告变脸;最后,银监会严控个人贷进入股市以及证监会加码监管,均对市场风险偏好以及资金面形成一定的冲击。

A股在连续上行后增量资金跟进相对缓慢,难以支撑指数快速上行,短期内的技术性回调以及震荡将更有利于指数在后市进一步上行。纵观2月份,节前消息面预计将风轻云淡,同时在市场风险偏好偏弱以及增量资金不足的背景下,A股将维持相对平稳的区间震荡走势,3450点至3380点的区间有望为市场提供较为有力的支撑,上方关注3600点整数关口的压力。节后紧接着两会即将召开,在重要会议前,A股预计难有上佳的表现;此外,节后一季度银行新增量化考核项目以及企业开工融资需求有所增大,流动性很难向节前如此宽松,利率中枢上行或是大概率事件,或将对A股形成一定的抑制,因此2月份A股大概率维持区间震荡形态,

四、策略

中短期(2个月)策略:建议于上证指数3400点至3600点采取高卖低买的操作策略。

具体操作策略

对象:IC1802/03

参考入场点位:IC:6450(卖出)、6150(买入)

时间:2月初-3月中旬

止损设置:6550点;6050点。

2、套利策略:IF和IH仍旧受限仓流量限制等因素的影响,市场流动性预计仍将相对匮乏,跨期套利可能性较低。当前IH与IC价差仍处历史相对较低水平,而受到大盘蓝筹及白马股回调的影响,市场走势预计将与此前有所不同,即是在3220附近寻求结构性多IC空IH对冲的机会。

3、套保策略:当上证指数达3600点附近,适当增加套保比例。大盘蓝筹选择,IF或IH;中小盘套保标的选择IC。

瑞达期货