多因素推高铝价 业内看好三大细分市场

本报记者 肖伟 见习记者 李如是

截至北京时间2月25日下午4点,东方财富CHOICE终端显示,伦敦金属交易所报综合铝03合约(代码:LALT)(以下简称:伦铝)下跌2.03%,不过,拉长周期看,近4个月内最大涨幅42.15%。

对此,有观点认为,地缘政治局势紧张,军事冲突加剧,对主要铝锭出口国有一定负面影响,叠加通货膨胀、能源上涨、物流不畅、库存偏低、下游需求趋旺等因素,对国内国际铝期货构成利好支撑。此外,“双碳”目标政策主动收缩国内铝产能,对拥有自备电厂、拥有自备煤矿、采取循环经济模式且有出口创汇业务的上市铝企构成利好,特别是绿电铝、再生铝和出口铝三个细分子行业将迎来正面效应。

铝价走强源于供求

多种因素推升铝价

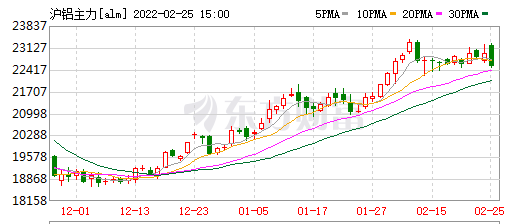

北京时间2月25日下午3点收盘时,东方财富CHOICE终端显示,沪铝主力合约收盘时为22510元/吨,当前价格仍处相对高位。沪铝主力合约近4个月从低点18158元/吨涨至高点23837元/吨,累计涨幅为31.27%,沪铝主力合约同期表现甚至强于沪金主力合约。

沪铝主力合约连续上涨(图源:东方财富)

湖南大学经济与贸易学院副院长、博士生导师曹二保教授分析认为:“地缘政治局势紧张,军事冲突加剧,这些只是全球金属价格上涨的表层因素,深层因素仍是供求关系格局在起作用。由于上游能源价格上涨、各国铝锭库存偏低、下游细分行业需求趋旺等因素作用,共同推高国内及国际铝现货及期货价格,因此出现了铝强于金的情况。”他举例进行说明,“今年以来,全球能源短缺问题加剧,国际原油、天然气价格均有明显上涨。电解铝是高能耗产业,能源短缺、经济制裁、地缘冲突对海外电解铝产能开工构成不利影响,这可能会对全球铝供应链下游造成一定冲击。”

依据公告数据,俄罗斯铝业联合公司(H股代码:00486)(以下简称:俄铝)是全球生产规模第二大的电解铝生产商,2021年电解铝产量为376万吨,占全球供应量的5.6%,2021年氧化铝总产量830万吨,占全球供应量的10.7%。此外,俄铝在乌克兰的氧化铝产量为174万吨,占该公司氧化铝产能的20.1%。据SMM统计,西欧地区的电解铝在运行产能326万吨/年,目前减产超过80万吨/年,占全球市场产能的1.1%。此前的2018年,伦敦期货交易所曾暂停俄铝的铝锭交割,导致市场担忧全球铝供应链进入产能缺口周期,伦铝价格在10个交易日内上涨27%,沪铝主力合约价格亦跟随上涨12%。

双碳政策收缩铝产能

三大细分市场获利好

国内铝期货未来表现如何?一位期货机构有色能源行业分析师对《证券日报》记者分析:“国际能源短缺、经济制裁、地缘冲突确实会推高国际铝价,同时国内还有若干利好铝价因素。特别是‘双碳’政策推行以来,国内铝企主动收缩产能,又逢冷冬取暖季和发电枯水期,对电解铝企业复工有延后效应。”

他进一步表示:“从下游需求来看,虽然建筑用铝需求放缓,但是轨道交通、航空制造、汽车生产、对外出口的需求都在增长。这对于拥有自备电厂、拥有自备煤矿、采用循环经济、对外出口创汇的铝企构成较大利好。电解铝供需有望持续处于偏紧状态,看好电解铝行业当中绿电铝、再生铝、出口铝三个细分行业的中长期发展趋势。”

在利好作用下,多家国内铝企正在细分市场中开疆拓土,抢抓市场机遇。2021年末,云铝股份定增项目落地,募资约30亿元,其中70%资金投向云铝文山绿色低碳水电铝材一体化项目,该项目达产后,年均营业收入将达56.92亿元,年均净利润达3.27亿元。

怡球资源近日亦表示,正在加快再生铝事业,旗下马来西亚工厂计划产能扩大4倍,采购半径分布在中国、美国、欧洲、澳大利亚、东南亚等。

天山铝业表示,正在大力推进印尼项目、靖西天桂二期及三期项目并加快新疆风光基地建设,原料及电力自给率有望进一步提升。南山铝业表示,在建印尼二期氧化铝项目产能100万吨,预计2022年建成投产,在建再生铝产能10万吨,预计2023年投产。

(编辑 乔川川)