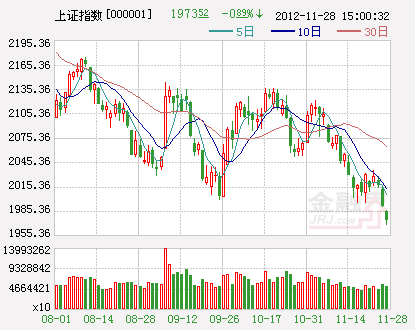

金融界网站28日讯:周三,A股承继前日颓势以及受隔夜外围市场走低等多重因素影响,沪深股市震荡走低,各大主要指数再创调整新低。其中,创业板指数创出开板以来新低。截止收盘,沪指报1973.52点,跌0.89%,成交344.9亿;深成指报7854.06点,跌1.04%,成交332.5亿。

板块方面:行业板块呈现普跌态势。其中有色金属、旅游餐饮、化肥农药、纺织服装、等板块跌幅靠前。而银行出现微张,有一定的护盘迹象。总体上看,仍呈现出轮动补跌的态势。

消息面:人民日报:短中长期无利好;李克强:进一步加大对外开放;10月工业利润增20.5%;证监会:无推出股指期权计划;研究期货公司IPO上市;证监会空降17人立案调查万福生科或涉造假七宗罪;央行27日逆回购1350亿连续5月滚动资金面仍承压;

外围股市:

11月28日,亚太主要股票市场多数下跌,日股全日收跌1.22%。

截至收盘,日经225指数报9308.35点,下跌114.95点,跌幅1.22%;韩国综合指数报1912.78点,下跌12.42点,跌幅0.65%;澳交所普通股指数报4462.6点,下跌10.8点,跌幅0.24%;新西兰50指数报4012.16点,上涨2.55点,涨幅0.06%;台湾加权指数报7434.93点,上涨4.73点,涨幅0.06%。

市场分析:

从周三整个市场的表现来看,大盘全日呈现出低开低走的态势,盘中不断刷新调整低点,沪指逐渐远离2000点。

近期创业板指数受到解禁压力的负面打压下,指数不断走低,终于在今日创出开板以来的历史低点。不过从随后的走势来看,盘中跌势有趋缓的迹象,虽然沪指这边不断刷新低点,但该指数在经过短期的大幅下挫之后,市场的抛压有所减小。

在午盘的评述中,我们曾提到创业板等中小盘指数短期跌幅较大,技术上呈现超卖迹象,因此短期再次大幅下挫的概率较小。中小市值供公司股价趋稳正是我们所一直期待的。

不过,从市场整体来看,弱势特征依然没有改变,部分小盘股仍处在不断杀跌的市道中。市场局部风险仍然没有得到较充分的释放,这其中包括我们近几日所提到的蓝筹板块。 蓝筹板块中,除了银行等少数权重股维持护盘的状态外,其他品种则陆续出现了下行的走势。房地产、医药以及有色等在今日的跌势都相对明显,尤其是房地产板块的走弱对股指乃至市场人气均再次形成较大的打压。

因此,在行情进入多杀多阶段之后,对于抗跌品种依然要保持一种相对谨慎的态度,轮动补跌仍是近期所面临的首要问题。

从股指的技术走势看,各主要股指今日出现低开低走,盘中均留下了缺口未回补。而从短期的技术指标如RSI强弱指标观察,开始进入超卖区域,短期的杀跌动能受到一定的抑制。但还未出现我们所关注的底背离迹象,说明股指短期在此位置维持整理的概率较大。

总体操作上,一方面要防范部分强势板块补跌风险;另一方面随着技术指标进入超卖,部分品种再次大幅下挫的风险较小,因此若市场再次下行可以关注短期技术上的超跌反弹机会。

截止15:01:00,沪市累计净流入-26.4742亿元,深市累计净流入-44.6714亿元,两市累计净流入-71.1457亿元。

今日早盘净流出较大的板块有制造业、房地产业、信息技术业、批发和零售贸易4个板块,分别净流出达2004577.38万元、234651.10万元、168394.12万元和133827.56万元;代表个股为长城集团(300089)、天伦置业(000711)、国腾电子(300101)、银座股份(600858)。