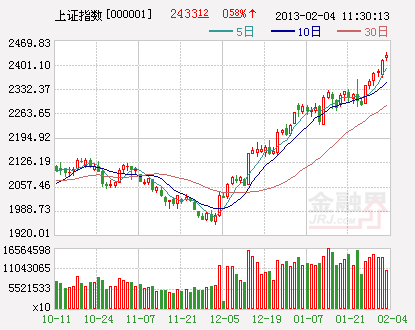

周一早盘,沪深股市分化严重,泛金融股再次集体拉升,而小盘题材股普遍回落。截止午间收盘,沪指报2433.12点,0.58%,成交962.1亿;深成指报9805.85点,跌0.15%,成交714.5亿。行业板块方面,煤炭、银行、建材、机械制造、等板块涨幅居前;农业、酿酒、生物医药、日用品、食品饮料等板块跌幅靠前。

消息面:美国1月数据趋暖 道指跨14000点大关;钢铁业首份年报出炉 “披星戴帽”或批量出现;首家*ST钢企出炉 韶钢松山(000717)明起披星戴帽;国家电网招标 特变电工(600089)等中标;美股流媒体概念火热 A股相关公司随之起舞?;“房姐”牵出神木购房团 潘石屹被指封口“洗钱门”; 超千亿融资余额扎堆四行业 中小盘股 “两融”锋芒初显;动漫游戏产业标委会成立 奥飞动漫(002292)等公司将受益;1号文件助力家庭农场或打开IPO渠道;

外围股市:2月4日,亚太主要股市周一盘初集体上涨,日本日经225指数涨0.58%。

截至08:25,日本日经225指数报11256.57点,上涨65.23点,涨幅0.58%;韩国KOSPI指数报1965.56点,上涨7.77点,涨幅0.40%;澳大利亚普通股指数报4954.10点,上涨12.20点,涨幅0.25%;新西兰50指数报4248.88点,上涨2.95点,涨幅0.07%。

市场分析:

周一早盘,受上周五隔夜美股大幅上涨以及国内相关利好消息刺激下,沪深股指双双高开。不过之后两市分化严重,泛金融股以及水泥等前期强势板块继续拉升,其中4大行明显进入加速,对沪指贡献较大。沪指盘中一度逼近去年5月高点,不过受到房地产、医药、酿酒等板块大幅下挫拖累,成指跌势明显,同时在下方缺口牵制影响,沪指呈现宽幅震荡之势。

从盘面上,“二八”行情继续演绎,市场热点依然延续前期的特征,以金融、水泥以及部分资源品种为主,其中最为明显的仍然是以银行、券商为代表的“泛金融股”。而临近午盘,煤炭等资源股再次拉升,补涨特征非常明显。资金分流现象太过严重,导致市场热点一边倒的偏向“泛金融”板块,而小盘题材股则受到资金匮乏的影响而表现颓势。

创业板等小盘指数今日跌势明显,多数个股出现不同程度的下跌,主要反映出当前大盘与小盘之间的跷跷板效应。赚指数不赚钱的状态,让投资者很难操作,尤其是当前诸如“4大行”这样的超大盘股进入加速期,让绝大多数的投资者感到不知所措,进退两难。而谨慎的资金则选择在大盘股拉升过程中调仓换股或是减仓,总之,这两个操作都将导致市场将出现大幅震荡。从目前的市场看,调仓换股的可能性较大。

而临近午间收市,煤炭等资源股的大幅拉升,与我们近期所提到的蓝筹轮动补涨和资源品价格上涨等多重因素有关。总体上说明,当前市场轮动上涨的格局依然保持较好,同时在市场分化的格局之下,普涨难现,局部行情下的轮动上涨依然是后期的主要特征。操作上,依然建议投资不宜盲目追涨,在分化、轮动的背景下,坚持“潜伏”,不过要注意技术面和消息的配合,即技术面关注上升趋势保持较好(5、10日等中短期多头排列),同时有政策或其他消息面的配合。

截止11:35:00,沪市累计净流入-11.7495亿元,深市累计净流入-48.9633亿元,两市累计净流入-60.7128亿元。

今日早盘净流出较大的板块有制造业、信息技术业电力、农、林、牧、渔业、房地产业4个板块,分别净流出达3610603.82万元、370130.18万元、185491.32万元和487580.43万元;代表个股为新研股份(300159)、硕贝德(300322)、华英农业(002321)、海德股份(000567)。

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../../ssgs/zt2017/201807/W020180712352492550202.png)