ЁЁЁЁ

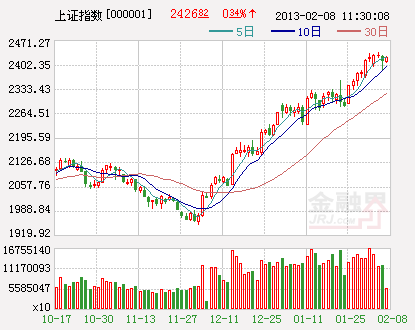

ЁЁЁЁНёЬьЪЧ2013ФъХЉРњДКНкЧАЕФзюКѓвЛИіНЛвзШеЃЌСНЪаЙЩжИаЁЗљЕЭПЊКѓзпИпЃЌЩюГЩжИвЛЖШБЦНќЭђЕуДѓЙиЃЌзюИпЬНжС9994.02ЕуЃЌЫЂаТБОТжЗДЕЏвдРДЕФаТИпЃЌСНЪаГЪЯжЫѕСПе№ЕДЕФзпЪЦЁЃжааЁАхДДвЕАхМЬајЧПЪЦЁЃНижЙЪеХЬЛІжИБЈ2426.82ЕуЃЌеЧ0.34%ЃЌГЩНЛ511.3вкЃЛЩюГЩжИБЈ9977.04ЕуЃЌеЧ0.73%ЃЌГЩНЛ456.8вкЁЃаавЕАхПщЗНУцЃЌЦћГЕРрЃЌЛЅСЊЭјЃЌвНвЉЃЌНЈжўСьеЧЃЛН№ШкЙЩЕјЗљППЧАЁЃ

ЁЁЁЁжмЫФЪаГЁХзбЙМЏжаЪЭЗХжЎКѓЃЌНёШеЕФХзбЙгаЫљМѕШѕЃЌСПФмМЬајЕЭУдЃЌИіЙЩЛюдОЖШвВвЛЖЈГЬЖШЕФЯТНЕЃЌСњФъЪеЙйвЛвлГЪЯжЫѕСПе№ЕДЕФИёОжЛђЪЧДѓИХТЪЪТМўЁЃЖдгкНкКѓзпЪЦЃЌЗжЮіШЫЪПШЯЮЊЪаГЁдкБЦПеЪНЩЯеЧКѓвбОЛ§РлСЫЯрЕБЕФЕїећбЙСІЃЌНкКѓзпЪЦДцдкЕЭгкдЄЦкЕФПЩФмЁЃВЛЙ§ЪаГЁЗчИёНЋНшДЫзЊЛЛЃЌЗДЕЏВЛЛсЧсвзНсЪјЃЌжїЬтЭЖзЪЕФТпМгаЭћГЩЮЊЪаГЁжїЕМЁЃЖјГЄМйЦкМфашвЊзЂвтЕФЪаГЁЗчЯевЛЪЧЙњФкЗПЕиВњЕїПиеўВпПЩФмМгТыЃЛЖўЪЧЭтЮЇОжЪЦВЛЮШЖЈЃЛШ§ЪЧНкШеЦкМфКъЙлОМУЪ§ОнЕФЙЋВМЁЃ

ЁЁЁЁЯћЯЂУцЃК

ЁЁЁЁРюПЫЧППМВьЙњМвКЃбѓОжЃЌГЦЮДРДвЊНЈЩшКЃбѓЧПЙњЃЛ1дТЗнCPIЕШОМУЪ§ОнНёШеЙЋВМЃЛБОжмбыааОЛЭЖЗХДя6620вкдЊЃЌДДЕЅжмОЛЭЖЗХСПжЎзюЃЛЭтЛуОжЗЂВМеўВпМђЛЏОГФкЦѓвЕОГЭтЩЯЪаЭтЛуЙмРэЃЛШЏЩЬВЮгыЧјгђадЙЩШЈНЛвзЪаГЁвЕЮёЙцЗЖЗЂВМЪЕЪЉЃЛзЁНЈВПЯђВПЗжГЧЪаХЩГіЙЋЛ§Н№ЖНВьдБЃЛГіПкДѓЪЁМЏЬхЯТЕїЭтУГдіЫйФПБъЃЛЕиШШФмРћгУжИЕМвтМћЗЂВМЃЛбыаае§ЪНЗЂВМН№ШкICПЈЙцЗЖ3.0АцЃЛЧиЛЪЕКДцУКЦЦ800ЭђЖжОЏНфЯпЃЌУКЩНШћТњИлПкЃЛЙњЪйЁЂЦНАВЕШБЃЯеОоЭЗНќЦкМѕГжЙЩЛљЃЛЬьЫГЗчФмЃЈ002531ЃЉФт10зЊ10ХЩ3ЃЛЦпаЧЕчзгЃЈ002371ЃЉФт10зЊ10ХЩ1ЃЛПУРЬиЦјЃЈ002549ЃЉФт10зЊ5ХЩ1.2дЊЁЃ

ЁЁЁЁЪаГЁЗжЮіЃК

ЁЁЁЁЗНе§жЄШЏЃЈ601901ЃЉЃКНкЧАзюКѓвЛШеЗчЯеДѓгкЛњЛсЃЌГжајьЩ§ИХТЪВЛДѓЁЃСњЮВааЧщГжајБЦПеЃЌЙЩжИзд1949ЕуМћЕзЗДЕЏвдРДЃЌвЛТЗЧПЪЦЩЯЙЅЭЛЦЦВуВузшСІЃЌжББМ2400ЕужЎЩЯЃЌдЫаажСФПЧАгжУцСйЧАЦк2450ЁЊ2478ЕуСНИіИпЕужЎМфЕФЧПбЙСІЧјгђЁЃЖдгкЧАЦкСНИіИпЕуРДЫЕЃЌОљДІгкЧАЦкНЯДѓЕФГЩНЛУмМЏЧјгђЃЌЕБжИЪ§ДяЕНИУЧјМфжЎЪБЃЌЧАЦкдкИпЮЛЧјМфОлМЏвбОУЕФЬзРЮХЬЛёЕУНтЬзЛњЛсЃЌЪаГЁвВОЭЛсЪмЕНДѓСПХзХЬбЙСІЁЃУцЖдШчДЫЧПДѓЕФЩЯаазшСІЃЌЖЬЦкЪаГЁЕБжаЕФЗчЯеНјвЛВНМгДѓЃЌЛњЛсж№ВННЕЮТЃЌХЉРњСњФъзюКѓвЛИіНЛвзШеЗчЯеДѓгкЛњЛсЃЌашвЊНїЩїЖдД§ЁЃ

ЁЁЁЁжаджЄШЏЃКНќШеЙЩжИдкНкШеаЇгІЕШЖрживђЫиЕФгАЯьЯТГіЯжЕФЛиЕїЃЌВЂВЛжЕЕУЙ§ЖШПжЛХЃЌЛиЕїИќЪЧЭЖзЪепПМВьИіЙЩЧПШѕЁЂОЋбЁИіЙЩБИеННкКѓЕФНЯКУЛњЛсЁЃИљОнЭГМЦОжЕФАВХХЃЌ1дТЗнЕФCPIКЭPPIНЋгкБОжмЮхЗЂВМЁЃгЩгкНкШевђЫиЕФгАЯьЃЌЪпВЫМлИёЦеБщГіЯжЩЯеЧЁЃдкСЌајСНИідТЛиЩ§жЎКѓЃЌ1дТЗнCPIЭЌБШеЧЗљЛђаЁЗљЛиТфжС1.8%зѓгвЁЃДЫЭтЃЌИїВПУХНќЦкЦЕЗБЗЂЮФЃЌБЃеЯНкШеЦкМфЪаГЁЙЉгІКЭЮяМлЮШЖЈЃЌвђДЫБОжмЮхгаЭћЛсгРДКьАќааЧщЁЃ

ЁЁЁЁеаЩЬжЄШЏЃЈ600999ЃЉЃКММЪѕУцЩЯСНДѓжїАхжИЪ§60ЗжжгbollЯпжаЙьЩЯЩ§ЧїЪЦвРОЩСМКУЃЌзђШеЛиЕїжСжаЙьКѓЦѓЮШЃЌЧАЦкГЌТєжИБъгаЫљаоИДЃЌЭЌЪБГЩНЛВЂЮДЗХДѓЃЌдЄМЦзђШеЕїећжЛЪЧШеЯпМЖБ№ЕФжИБъаоИДЃЌдкОМУЦѓЮШЛиЩ§ЁЂIPOжиЦєМЬајИщжУЕФБГОАЯТЃЌжаЦкШдШЛПДКУЁЃ

ЁЁЁЁНижЙ11:29:00ЃЌЛІЪаРлМЦОЛСїШы6.2512вкдЊЃЌЩюЪаРлМЦОЛСїШы29.6075вкдЊЃЌСНЪаРлМЦОЛСїШы35.8587вкдЊЁЃ

ЁЁЁЁНёШеОЛСїШыНЯДѓЕФАхПщгажЦдьвЕЁЂаХЯЂММЪѕвЕЁЂНЈжўвЕЁЂХњЗЂКЭСуЪлУГвз4ИіАхПщЃЌЗжБ№ОЛСїШыДя2488440.07ЭђдЊЁЂ274166.57ЭђдЊЁЂ144036.91ЭђдЊКЭ188005.28ЭђдЊЃЛДњБэИіЙЩЮЊ*STКуСЂЃЈ000622ЃЉЁЂДѓИЛПЦММЃЈ300134ЃЉЁЂ*STТЗЧХЃЈ000498ЃЉЁЂГЩГЧЙЩЗнЃЈ600247ЃЉЁЃ

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../../ssgs/zt2017/201807/W020180712352492550202.png)