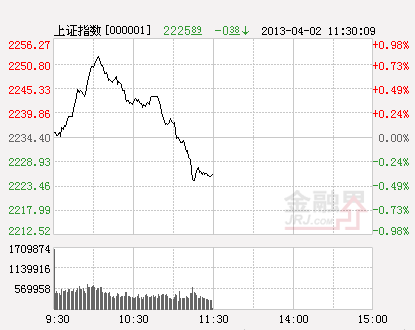

周二早盘,受金融、地产上涨的刺激,沪深股市一度快速冲高。但在医药等板块下挫的影响下,题材股普遍杀跌,股指呈现冲高回落的走势。截止午间收盘,沪指报2225.89点,跌0.38%,成交434.6亿;深成指报8954.66点,涨0.19%,成交433.8亿。行业板块方面,建材、房地产、矿物制品、工程机械、家电等板块涨幅居前;医药、食品饮料、航空航天、环保、医疗保健等板块跌幅靠前。

外围股市:亚太主要股市周二低开,日本日经225指数暴跌2.05%。

截至08:25,日本日经225指数报11886.02点,下跌249.00点,跌幅2.05%;韩国KOSPI指数报1995.07点,下跌0.92点,跌幅0.05%;澳大利亚普通股指数报4996.60点,上涨16.70点,涨幅0.34%;新西兰50指数报4420.39点,下跌2.36点,跌幅0.05%。

市场分析:

周二早盘,受地产、水泥等基建类板块大幅拉升的带动,沪深股市一度快速冲高,尤其是深圳成指盘中涨幅一度接近2%。另外,银行、券商也有一定的上涨,对股指起到一定的助涨作用。不过,股指反抽5日线后再次出现回落,显示当前弱势的格局依然没有改变。

而从两市盘面看,分化依然严重,随着金融、地产等蓝筹板块的反弹,小盘题材股反而进入了调整。通过观察反应小盘题材股炒作的创业板指数的走势看,早盘快速冲高后,受到生物制药、环保等龙头题材板块走低的影响,该指数同样出现快速回落的走势。与我们近期的分析吻合,即后期市场的表现依然要依赖于这两大题材的变化,若出现滞涨的迹象,则要注意该板块调整的风险。逼近其与沪指等大盘指数近期呈现明显背离,不可能长期背离下去,必然存在阶段性回归的要求。

今日地产、水泥等基建类板块再次大幅上涨,呈现普涨的走势。基建板块的上涨在昨日的市场分析中已经提到过,主要是在地方楼市调控细则出台之后,给市场的普遍感觉就是太过“温柔”,措施的实质意义并不是很大。因此,地产股在经过前期持续下跌之后,随着地方版调控措施的出台,将此看做利空兑现后的报复性上涨。

另外,今日还发布有关3月份房屋指数数据,也对地产形成短期的利好刺激。中国指数研究院最新公布的数据显示,2013年3月,全国100个城市(新建)住宅平均价格为9998元/平方米,环比2月上涨1.06%,自2012年6月连续第10个月环比上涨,涨幅比上月扩大0.23个百分点。

不过,在当前整体调整格局还未改变的背景下,市场人气一时还难以有效恢复。尤其是一直背离大盘指数而走高的创业板等小盘指数成为后期市场不稳定因素之一,当前创业板指数中短期均线处在粘合状态,若近期选择向下破位,则回归的风险加大。因此,近期对强势题材股仍不宜盲目追涨,以观望为宜。

总体上,当前市场弱势格局未变,沪指5日线成为短期重要压力位,而下方依然是考验年线附近的支撑。在企稳信号未明朗之前,稳健型投资者以轻仓观望为宜,不宜盲目追涨。继续等待。

截止11:18:00,沪市累计净流入-30.7179亿元,深市累计净流入-34.4925亿元,两市累计净流入-65.2103亿元。

今日净流出较大的板块有制造业、信息技术业、金融、保险业、批发和零售贸易4个板块,分别净流出达2159735.69万元、265137.22万元、408028.97万元和155966.41万元;代表个股为盛运股份(300090)、朗玛信息(300288)、光大银行(601818)、三江购物(601116)。

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../../ssgs/zt2017/201807/W020180712352492550202.png)