大类资产配置模型的理论比较与实证研究

摘要:本文以2014年1月至2025年7月的日频数据为样本,选取债券、股票、黄金、商品及可转债等资产,系统比较了资产风险平价模型、宏观因子风险平价模型与全天候策略三种资产配置模型的表现。研究结果表明,三种策略均能较传统股债20/80组合提高夏普比率并降低最大回撤,其中宏观因子风险平价模型在收益表现上领先,但波动较大;而全天候策略则在风险调整后收益、回撤控制与可解释性方面综合表现更优。本文旨在为中国市场的大类资产配置理论与实践提供可复制的证据与方法启示。

关键词:大类资产配置、风险平价、宏观因子风险平价、全天候策略

一、研究背景和目的

过去三年,低利率环境使得债券票息收益显著收缩,权益市场与商品市场也经历大幅波动,量化策略日益拥挤,单一资产的超额收益迅速衰减,跨资产、跨因子的系统化配置正在取代单一标的投资,成为新的超额收益来源。引入宏观因子风险平价模型与全天候策略,可将风险分散的维度从资产层面提升至宏观驱动因子层面,有望有效降低跨资产组合波动、优化风险收益比。

二、资产配置方法演进历程与代表性模型解析

(一)配置方法的演进历程

资产配置的核心是在不同资产之间分配资金,以期在控制波动的前提下获取更稳定的回报。过去七十年中,主流资产配置方法大致经历了三个阶段的演进:早期的静态配置以“股债20/80”和均值-方差模型为代表,结构简单透明,但高度依赖历史收益与协方差假设,容易失效;随后各类动态配置模型涌现,美林时钟等依托宏观周期与估值变动进行灵活调整,能够捕捉阶段性机会,但对判断能力和执行纪律要求较高;第三阶段是以因子和风险为核心的配置视角,宏观因子风险平价模型与全天候策略将风险分散维度从资产层面提升至增长、通胀、利率、信用等宏观驱动因子层面,显著降低了组合的尾部风险,但在股债相关性突变或利率快速上行时仍可能表现不佳。

近年来,机器学习等数据驱动方法进一步拓展了资产配置的边界,提升了策略时效性与市场适应性,但这类方法本身也面临模型可解释性与稳健性的挑战。

(二)资产风险平价模型、宏观因子风险平价模型与全天候策略

资产风险平价模型、宏观因子风险平价模型与全天候策略是三种具有代表性的资产配置模型,它们均通过更精细的风险分散来提升组合的跨周期稳健性。

资产风险平价模型的核心思想是让各类资产对投资组合的风险贡献相等,而非简单地分配资金权重。该模型结构简单、逻辑直观,但其风险分散仅限于资产层面,当股债等主要资产类别相关性显著升高时,分散效果会减弱。

宏观因子风险平价模型以增长、通胀、流动性、信用等宏观因子为风险单位,首先在因子层面分配风险预算,再映射至可投资资产。相比资产风险平价模型,该模型对资产间相关性结构变化更具韧性,能够以少量因子实现降维优化,同时也使收益归因更清晰。该方法的前提是宏观因子可被有效观测、高频近似并找到具有稳定关系的资产代理。

全天候策略由桥水基金提出,以“增长-通胀”的四种宏观情景组合为基础分配资产,并通过风险预算使各情景预期回报的风险贡献趋于相等。该策略的局限在于,当利率快速上行或股债相关性同向大幅变动时收益稳定性可能减弱。

三、实证研究及结论

为研究上述三个资产配置模型在中国市场的有效性,我们采用中国市场过去11年的数据,依据各模型的构建规则,对组合的收益表现与风险特征进行了实证分析。所有策略均采用规则化再平衡机制,并对参数进行降噪处理,以控制权重漂移与换手频率。在构建资产池时,我们重点考量了代表性、实际可投资性以及历史数据可获得性,以确保资产的选取能全面覆盖增长、通胀、利率与信用等核心风险源。代表性标的包括:中债国债、政策性金融债、企业债指数,上证50、沪深300、中证1000及中证红利指数,南华商品综合指数、沪金,以及中证可转债指数。该组合既可直接通过ETF复制,也可辅以期货与场外工具优化执行效果。

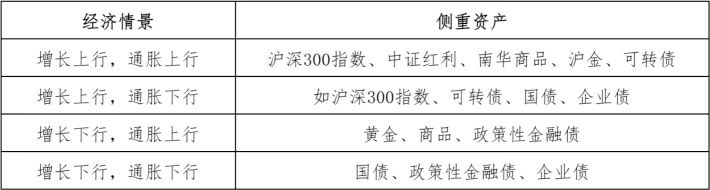

全天候策略依据“增长-通胀”的四种宏观情景组合分配风险预算,各情景内资产按等风险贡献确定权重。举例来说,在增长和通胀都上行的环境中,应配置股票、商品及与通胀挂钩的资产;在增长和通胀都下行的环境中,则应配置利率债与高信用等级债券。具体配置参见表1。

表1:全天候策略资产配置方法

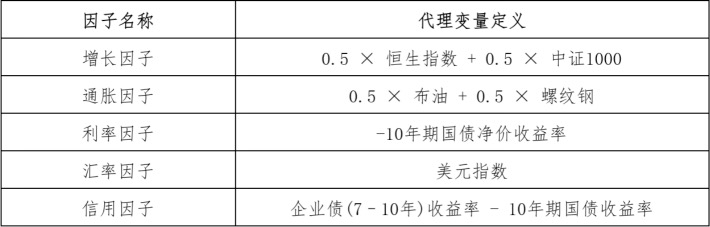

宏观因子风险平价模型选取增长、通胀、利率、汇率、信用五个因子,并采用可交易代理变量进行高频近似,在因子层面进行等风险预算分配,最终通过滚动回归β映射至资产。举例来说,增长因子可以映射至权益类(如中证1000、恒生指数) 资产,汇率因子可以映射至美元指数相关的工具,而利率因子则可以用10年期国债净价收益率代表。具体因子定义见表2。

表2:宏观因子风险平价模型因子定义

资产风险平价模型的方法则是简单的等风险贡献配置,即直接基于资产历史波动率与相关性,使各资产对组合的风险贡献趋于一致。

从回测结果来看,在过去约11年的中国市场,三种策略的风险收益比都优于静态基准。如表3所示,宏观因子风险平价在样本期内年化收益率达到8.15%,是三种策略中收益最高的,但受宏观数据噪声及状态切换影响,其波动也较大,年化波动率达4.92%;全天候策略在模型可解释性、执行稳定性和回撤控制方面表现更优,最大回撤仅-3.98%,显著低于其他策略。总体而言,将风险分散层级从资产提升至宏观因子,并结合纪律化再平衡以控制尾部风险,是提升组合绩效的关键。实际应用中还需关注交易成本、衍生品工具可得性及数据滞后等现实约束。

表3:传统股债20/80、资产风险平价、宏观因子风险平价与全天候策略绩效比较

四、总结与展望

实证研究表明,在复杂的宏观环境下,将风险分散维度从资产提升至宏观因子,能有效增强投资组合的长期韧性与稳健性。相比传统股债配置,本文构建的三种资产配置模型均显著改善了风险收益表现,其中宏观因子风险平价模型在收益表现上领先,但波动相对较高;而全天候策略则凭借其简洁直观的宏观逻辑,在风险调整后收益、回撤控制与模型可解释性上实现了更优的综合表现。

展望未来,市场投资者应着眼于从“资产选择”向“风险配置”的理念升级,在实践中优先选择逻辑清晰、执行稳健的模型作为核心配置框架。同时,通过引入多元资产、优化数据处理与成本管理,持续提升策略的配置效果。随着金融数据基础设施与工具体系的不断完善,基于规则的系统化配置将成为机构穿越市场周期、实现长期稳健增值的关键所在。

(国投证券投资业务委员会固定收益部 张毓东、董文俊)

参考文献

[1]周亮 & 蒋练.(2022).机器学习驱动的大类资产因子配置研究.金融发展研究,(08),55-63.

[2]孙金丽 & 李岳蒙.(2019).大类资产配置模式探析.中国金融,(13),56-57.

[3]张学勇 & 张琳.(2017).大类资产配置理论研究评述.经济学动态,(02),137-147.

[4] Fergis, K., Gallagher, K., Hodges, P., & Hogan, K. (2019). Defensive factor timing. The Journal of Portfolio Management, 45(3), 50–68.

[5] Podolsky, P., Johnson, R., & Jennings, O. (2012). The All Weather story. Bridgewater Associates.

[6] Bridgewater Associates. (2023). The All Weather Model: Adaptations for Emerging Markets.

CIS