ЁЁЁЁКЯзїЗНККФмЯнШыЁАЕЭГЩБОЁБЙжШІ

ЁЁЁЁ7дТ7ШеЁЖН№жЄШЏЁЗПЏЗЂЕФЁЖдЦФЯервЕГЌМЖЖЉЕЅОЙЪЧШЋЧђВњСПСНБЖЃЌЗшПёБГКѓАЕВиФкФЛЁЗвЛЮФв§Ц№ЧПСвЗДЯьЁЃВЛЩйЭЖзЪепдкОЊОѕЬьДѓРћКУЕФЭЌЪБЃЌвЛИіОоДѓЕФвЩЮЪвВЫцжЎЖјЩњЃКЁАЙЋИцЗЂВМКѓЃЌЮЊКЮЙЋЫОЙЩМлКСЮоБэЯжЃПЁБ

ЁЁЁЁЖрЮЛЛљН№ШЫЪПЖдЁЖН№жЄШЏЁЗМЧепЪЕбдЯрИцЃЌЁАЦОПеУАГівЛИіетУДДѓЖЉЕЅЃЌОЭХТЁЎгаЖОЁЏЃЌAЙЩЪаГЁЖЉЕЅЦОжВЂВЛЩйМћЁЃЁБ

ЁЁЁЁВЛЙ§дЦФЯервЕ(002428)гыККФмПиЙЩМЏЭХФкВПШЫЪПЫЋЫЋаХЪФЕЉЕЉГЦЃЌЁАетИіЖЉЕЅецЕФгаЁБЁЃВЛЙ§ЃЌУцЖдТўГЄЕФЙЉЛѕЦкЁЂЁАЧБЗќЁБЕФВњвЕЗчЯеЃЌдЦФЯервЕФмЗёЫГРћЦЗГЂетвЛївїбДѓВЭЃЌзХЪЕШУШЫФѓАбКЙЁЃ

ЁЁЁЁГЌМЖДѓЕЅаўКѕЯХзЁЛљН№

ЁЁЁЁзмОРэМћКУОЭЪеУІЬзЯж

ЁЁЁЁ6дТ6ШеЃЌдЦФЯервЕМАШЋзЪзгЙЋЫОдЦФЯЖЋВ§Н№ЪєМгЙЄгаЯоЙЋЫОгыККФмПиЙЩМЏЭХдкдЦФЯЪЁРЅУїЪаЧЉЖЉСЫЁЖерВњЦЗЙЉгІКЯЭЌЁЗЃЌгЩЖЋВ§Н№ЪєЯђККФмМЏЭХЙЉгІЙВМЦ375ЖжЖўбѕЛЏерВњЦЗЃЌЙЉЛѕЦкЯозд2012ФъжС2018ФъЁЃ

ЁЁЁЁОнЙЋИцЃЌИУКЯЭЌНЋЮЊдЦФЯервЕДјРДЁАВЛЗЦЁБЪеШыЁЃАД2012Фъ6дТЗнЙЉЛѕМлИёМЦЫуЃЌ2012ФъЖШБОКЯЭЌНЋЮЊЙЋЫОЪЕЯжЯњЪлЪеШыдМ1.06вкдЊЃЌеМ2011ФъЖШЯњЪлЪеШыЕФ38.97%ЃЛ2013ФъЖШБОКЯЭЌНЋЮЊЙЋЫОЪЕЯжЯњЪлЪеШыдМ2.12вкдЊЃЛ2014ФъжС2018ФъЃЌКЯЭЌУПФъНЋЮЊЙЋЫОЪЕЯжЯњЪлЪеШы2.55вкдЊЁЃ

ЁЁЁЁЭЛШЛЖјРДЕФ375ЖжЖўбѕЛЏерДѓЕЅЃЌШєелЫуГЩН№ЪєерЃЌЯрЕБгк2011ФъШЋЧђВњСПЕФСНБЖЖрЁЃЪмДЫгАЯьЃЌздЙЋИцЗЂВМжЎШеЦ№ЃЌЙњФкерМлПЊЪМПьЫйХЪЩ§ЃЌдТеЧЗљИпДя27%ЃЌЖўбѕЛЏерЭЌЦквВЩЯбя14.68%ЁЃ

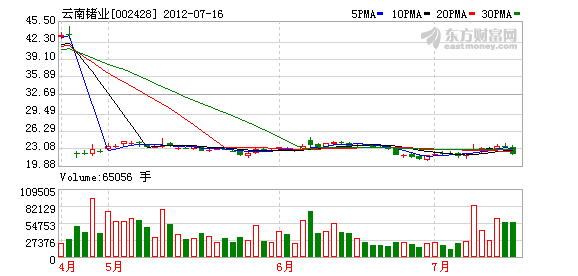

ЁЁЁЁЦцЙжЕФЪЧЃЌЕуССЕЭУдерЪаЕФГЌМЖЖЉЕЅЃЌВЂЮДеќОШЙЋЫОЙЩМлгкЫЎЩюЛ№ШШЁЃ6дТ7ШеЯћЯЂЙЋВМЪБЃЌЙЩМлИпПЊгт7%КѓЃЌБубИЫйЛиТфЃЌЮВХЬНіЪееЧ1.42%ЁЃЦфКѓЙЩМлИќЕјЕјВЛанЃЌжБжСБОжмВХИњЫцДѓХЬгаЫљЦ№ЩЋЁЃ

ЁЁЁЁЪаГЁзЪН№ЮЊКЮЖдГЌМЖЖЉЕЅЬЌЖШРфЕЃПЁАКСЮоеїезУАГіетУДИіДѓЕЅЃЌЙЉЛѕЦкЯоИпДя8ФъЃЌЫЋЗНгжЪЧЪзДЮКЯзїЃЌзмОѕЕУаўКѕЃЌВЛИвДѓЕЈЩБШыЁЃЁБЛљН№ШЫЪПЖдЁЖН№жЄШЏЁЗМЧепЬЙбдЁЃ

ЁЁЁЁДЫЭтЃЌСНМвЙЋЫОНјвЛВНКЯзїФкШнАќРЈЃКЙЋЫОФтЯђККФмМЏЭХГіЪлШЋзЪзгЙЋЫОЖЋВ§Н№ЪєВПЗжЙЩШЈЃЌЭЌЪБШыЙЩККФмМЏЭХФтЩшСЂЕФерЭщЩюМгЙЄЙЋЫОЁЃЕЋдЦФЯервЕЭЌЪББэЪОЃЌЁАШчНјвЛВНКЯзїЮДФмЫГРћНјааЃЌЙЋЫОПЩФмЛсАДееЯрЙиЬѕПюЕФЙцЖЈжежЙБОКЯЭЌЁЃЁБ

ЁЁЁЁОЁЙмДЫЧАдЦФЯервЕжЄШЏВПШЫЪПЖдДЫЕФНтЪЭЮЊЃЌЁАККФмМЏЭХХТЮвУЧЙЉВЛЩЯЛѕЃЌИЩДрККФмШыЙЩДѓМвГЄЦкКЯзїЃЌЙЋЫОвВЯыНшЛњНјШыЯТгЮаавЕЁБЁЃЕЋЫћвВБэЪОЃЌЁАОпЬхЕФКЯзїаЮЪНЃЌЫЋЗНЛЙдкЬИЁБЁЃетвтЮЖзХЃЌвЛЕЉЫЋЗНЬИБРСЫЃЌГЌМЖДѓЕЅвВПЩФмТйЮЊЛУгАЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЙЋЫОИпЙмМБУІНшзХРћКУЬзЯжЃЌИќШУЭЖзЪепьўь§ЁЃ6дТ13Ше-15ШеЃЌдЦФЯервЕЖЪТМцзмОРэЮтКьЦНМѕГжЙЋЫОЙЩЦБ59.5ЭђЙЩЃЛ7дТ9Ше-7дТ11ШеЃЌЭЌбљЪЧдкШ§ШеФкЃЌЦфдйЖШМѕГж38.3ЭђЙЩЁЃЁЖН№жЄШЏЁЗМЧепДжТдЙРЫуЃЌЮтКьЦНзмМЦЬзЯж2200ЭђдЊЁЃ

ЁЁЁЁдЦФЯервЕЫЕЁАКЯЭЌУЛЮЪЬтЁБ

ЁЁЁЁККФмГЦ375ЖжгУСПЁАжЛЪЧЙРЫуЁБ

ЁЁЁЁзђШеЃЌдЦФЯервЕжЄШЏВПШЫЪПЖдЁЖН№жЄШЏЁЗМЧепГЦЃЌЁАКЯЭЌПЯЖЈУЛЮЪЬтЃЌЙЉЛѕСПДѓВЂВЛФмГЩЮЊжЪвЩЕФРэгЩЁЃШЮКЮЪТЧщЖМгаЗчЯеЃЌЙЋЫОвбЧЉавщЃЌШЗБЃздЩэШЈвцЁЃДгЯждкПЊЪМЃЌУПИіМОЖШНсЪјЕФЧА5ИіНЛвзШеФкЃЌЙЋЫОЛсХћТЖЖЉЕЅЕФЭъГЩЧщПіЁЃЁБ

ЁЁЁЁжСгкИпЙмМѕГжЗчВЈЃЌЫћНтЪЭЃКЁАИпЙмМѕГжЪЧЫћздМКЕФОіЖЈЃЌгыЙЋЫООгЊЮоЙиЁЃПіЧвЃЌМѕГжЪЧЙЋИцГіРДвдКѓЗЂЩњЕФЃЌвВЮоЙиФкФЛНЛвзЁЃЁБ