更为重要的是,在大规模发债融资后,海螺水泥的业绩却未受到正面提振,反而出现同比剧降。

今年一季度,海螺水泥实现净利润12.49亿元,同比降44%;期末存货余额高达50.29亿元,较上年同期大增33.43%,环比增幅也达23.68%。业内人士认为,由于今年来国内投资增速明显放缓,水泥行业将出现一个漫长的去库存时期。

今年又在“不差钱”下提出发债再融资

同时,6月8日海螺水泥公告称,预计今年上半年净利润将出现50%以上的同比降幅。去年上半年,公司实现净利润59.94亿元。

在此之下,海螺水泥的股价自去年7月中旬便进入了下跌行情,跌至当前已惨遭“腰斩”(复权,下同),其中,今年内的跌幅为5.88%,弱于同期沪指2.88%的跌幅。昨日该股大跌4.32%,报收于14.40元。

匪夷所思的,业绩不振的海螺水泥今年又一次在“不差钱”下提出发债再融资。

今年7月5日,海螺水泥发布公告称,董事会已通过了拟在中国境内发行票面本金总额不超过60亿元的公司债券的议案,所募资金依然是用于补充公司流动资金和调整债务。

而此份公告,距公司收回40亿元理财资金的6月19日,还不到20日。同时,根据一季报,公司截至今年3月末的货币资金为67.48亿元,且可供出售金融资产余额尚有35.73亿元。其手头之充裕,令市场看不到任何需要再度大规模举债的必要。

此外,需要提醒的是,由于公司去年发债的利息为一年一付,因此庞大的利息支出也将在今年的中报里体现。

持有5股亏4股仅青松建化亏逾4亿元

事实上,凭借着是上市公司的优势,海螺水泥素来擅长跟市场要钱。有统计数据显示,公司自2008年以来至今年7月初,以股票增发、债券发行、项目公司借款等方式融资总额已超过了200亿元。而揣着从市场“圈”来的巨额资金,海螺水泥却表现出巨大的投资热情,最为明显的无疑是对水泥股的投资。

根据去年年报,海螺水泥共持有4家上市公司的股权,包括巢东股份、冀东水泥、同力水泥及福建水泥,原始投资总额超过26亿元。

冀东水泥上,海螺水泥是在2008年二季度便着手于二级市场上建仓,一路加仓至今年一季度末时,持有1.86亿股、占流通盘的15.3%。根据公告,海螺水泥的持股总成本为23.37亿元,即每股成本在12.6元。而截至昨日收盘时,冀东水泥现价为12.19元,这意味着海螺水泥此笔长达四年的投资,终究归于了亏损,目前账面浮亏在7574万元。其中,仅去年下半年,海螺水泥便增持了冀东水泥4871.44万股,耗资7.73亿元,对应每股增持成本为15.87元。目前,在这部分增持股份上海螺水泥浮亏超过23%。

同力水泥亦是海螺水泥于2008年二季度便着手建仓的品种,几经增减持后今年二季度末时持387.4万股。根据公告,海螺水泥的持股总成本为4435万元,即每股成本在11.45元。而截至昨日收盘时,同力水泥现价为9.91元,低于海螺水泥持仓成本的13.45%,为其带来了596万元的账面浮亏。

福建水泥上,海螺水泥于去年二季度一举建仓900.24万股,耗资1.04亿元,对应每股建仓成本为11.51元;去年三季度,海螺水泥减持了439.11万股;去年四季度,海螺水泥增持了502.02万股,持963.16万股直至今年一季度末。在其高抛低吸下,投资福建水泥的均价应在10.2元左右,现持股对应成本总额为9824万元。而截至昨日收盘时,福建水泥现价仅为6.25元,较海螺水泥的持股成本已跌去38.73%,带来3804万元的账面浮亏。

唯一成功的案例则是巢东股份,海螺水泥的投资成本总额为9801.97万元,持3938.57万股。该部分股权系海螺水泥由2007年通过协议转让获得,每股投资成本仅2.49元。至昨日收盘时,巢东股份现价为9.4元,按此计算,海螺水泥此笔投资的账面浮盈为2.72亿元。

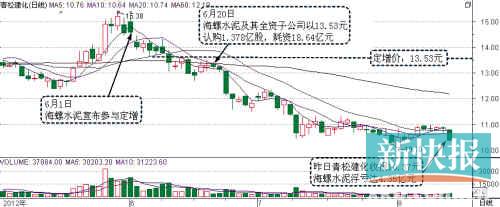

令海螺水泥遭重创的还得数今年入手的青松建化。今年5月31日,海螺水泥及其全资子公司芜湖海螺将参与青松建化定向增发,以13.53元认购了后者1.378亿股,耗资规模达18.64亿元。相比在青松建化推出定增前期,海螺水泥表态的将认购1.5亿股,已有所缩水。

然而,进入6月,青松建化陷入单边下跌,股价由最高15.19元一度下探至10.10元,昨日该股大跌4.6%,报收于10.37元,较13.53元的定增价已跌去23.36%!按此计算,海螺水泥此次投资的账面浮亏已达4.35亿元!

链接

上交所研究报告大起底

除了海螺水泥,还有九牧王际华集团、香溢融通和ST波导

日前,上交所资本市场研究所发布了《沪市上市公司2011年委托理财和委托贷款情况分析》报告。报告指出,2011年沪市上市公司委托理财和委托贷款的现象更趋严重,其风险也已初步显现。报告对于一些问题较突出的上市公司进行了“不点名”批评。为此,《证券日报》根据报告中所描述的行为,一一对照,找出了报告中提到的若干“某公司”的真实身份。分别有:九牧王、海螺水泥、际华集团、香溢融通以及ST波导等。

委托贷款年末余额过千亿

在1087.54亿元余额中,属于上市公司向其控制的全资和控股子公司提供的委托贷款余额为880.76亿元,向非控制的参股、联(合)营公司提供的委托贷款余额为64.66亿元,向其他关联方提供委托贷款的余额为7.69亿元,向上市公司外部独立第三方提供的委托贷款余额为134.43亿元。相比2010年,年末委托理财的余额出现了下降,但是期间发生额出现了大幅上升。

据统计,沪A股上市公司在2011年度委托理财的年初余额为239.04亿元,借方发生额为1180.60亿元,贷方发生额为1248.43亿元,年末余额为171.19亿元。相比2010年度委托理财余额出现了一定幅度下降,但期间发生额(借方发生额790.17亿元,贷方发生额559.16亿元)出现了大幅度上升。

对于上市公司热衷于理财和贷款业务的原因,上交所综合分析得出的结果是,高利贷的超高回报吸引着各路资金进入,使得一些实力强大,包括商业银行在内的上市公司经受不住诱惑而加入其中。

报告中,有部分上市公司名称没有被披露,而根据《证券日报》记者的一一对照,找出了报告中提到的若干“某公司”的真实身份:九牧王、海螺水泥、际华集团、香溢融通以及ST波导等。

寻迹5家“某公司”

在上交所的研究报告中提到,有些公司上市后手中存有大量闲置资金,于是就用该部分资金进行短期理财产品的投资。其中提到,某公司2011年5月首发上市超额募集了9.06亿元资金,8月底即宣称公司及控股子公司拟循环利用不超过4亿元自有闲置资金进行低风险银行短期理财产品的投资。对于这家未“露面”的某公司,《证券日报》记者查询得知,上述某公司正是九牧王。

另外,研究报告中还提到:另一公司2010年8月上市,2011年7月决定授权管理层在两年期限内以不超过4.36亿元的资金进行委托理财。这家上市第二年就大手笔进行委托理财的公司是际华集团。

另外,还有上市公司将投资理财和委托贷款当做最赚钱的事情来做,其在1年时间内发生委托贷款的次数之多令人惊叹。

“最典型的如某公司2011年的净利润为1.88亿元,但2011年期间发生的委托贷款多达20笔,余额也高达3.67亿元,贷款利率普遍在20%左右,可见高利贷利息收入对其业绩影响之巨。”这是研究报告中同样提到的一家公司。

从数据上可以看出,这家公司在资本市场中可以说是明星公司,记者了解到这家公司是香溢融通。查阅公司公告,委托贷款确实给公司带来了不少利润,但是也有风险,该公司有多笔在期限内未及时归还导致公司提起诉讼的贷款。其中,公司贷出的3700万元将于2011年11月14日到期,但借款方未按期支付利息,香溢融通已对其提起诉讼。

截至2011年末,共计6家上市公司出现了逾期款项。2010年4月,ST波导贷出的一笔于2011年5月份到期的9000万元1年期委托贷款出现逾期,直到6月份才收到全额本金与利息。 (《证券日报》)