ЁЁЁЁБОБЈМЧеп РювССе ЮТжнЁЂЩЯКЃБЈЕР

ЁЁЁЁдквјааВЛСМДћПюЁЂВЛСМТЪГжајЫЋЩ§БГОАЯТЃЌЮТжнЕБЕиМрЙмЛњЙЙСЌајХХРзЃЌЦБОнПезЊГЩЮЊжиЕуМрПиЖдЯѓЁЃ

ЁЁЁЁ9дТ13ШеЃЌЮТжнН№ШкМрЙмЛњЙЙвЛУћЙйдБШчДЫЙщФЩЦБОнПезЊЕФДѓжТТЗОЖЃЌЁАДћПю-БЃжЄН№-вјЦБ-ЬљЯж-БЃжЄН№ЁЃЁБЦБОнПезЊзюжеПЩФмДјРДЯЕЭГЗчЯеЁЃдкДЫЧщПіЯТЃЌЕБЕиМрЙмЛњЙЙДг8дТПЊЪМУЭМЗЁАХнФЁБЃЌЦБОнвЕЮёгІЩљЛиТфЁЃ

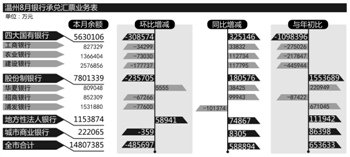

ЁЁЁЁМЧепЕУЕНЕФвЛЗнЕБЕивјааГаЖвЛуЦБЪ§ОнБЈБэЯдЪОЃЌНјШы8дТЗнвдРДЃЌИУЧјгђЕФЦБОнвЕЮёСПДѓЗљЛиТфЁЃГ§ЮТжнвјааКЭХЉДхКЯзїЛњЙЙСНМвЕиЗНадЗЈШЫЛњЙЙвРШЛБЃГждіГЄЭтЃЌЙњгаДѓааЁЂЙЩЗнжЦвјааЁЂГЧЪаЩЬвЕвјааОљзмЬхИКдіГЄЁЃНижС8дТЗнЃЌЮТжнШЋЪавјааГаЖвЛуЦБвЕЮёзмСПНќ1481вкЃЌЛЗБШМѕЩй49вкЁЃ

ЁЁЁЁЖјКмЖрЕиЗНЦБОнШкзЪЖМГЪЯждіГЄЬЌЪЦЃЌБШШчжиЧь7дТЦБОнШкзЪЛЗБШдіМг10вкЁЃ

ЁЁЁЁвјаазнШн

ЁЁЁЁвЛУћЙњгавјаааХДћВПИКд№ШЫНщЩмЃЌОЭБОааЖјбдЃЌетЪЧНќМИФъРДЦБОнвЕЮёЕФФцзЊЁЃЖјЧвЃЌЕБЕиМрЙмЛњЙЙдк8дТЗнейПЊЕФЧјгђФкЛњЙЙМрЙмЙЄзїЛсвщЩЯЃЌвбОзХжижИУїетжжЁАПезЊЁБЕФећжЮОйДыЁЃ

ЁЁЁЁПезЊЪЧжИЦѓвЕДцШыБЃжЄН№ЁЂПЊГівјааГаЖвЛуЦБЁЂвјЦБЬљЯжЃЌдйНЋЬљЯжзЪН№зїЮЊБЃжЄН№ЃЌдйПЊГівјааГаЖвЛуЦБЃЌдйНЋвјЦБЬљЯжЕФСїГЬЁЃ

ЁЁЁЁЩЯЪіИКд№ШЫБэЪОЃЌЁАетжжШБЗІецЪЕУГвзБГОАЕФбЛЗПезЊЃЌВЛНіЪЙЦБОнГаЖвЁЂЬљЯжвЕЮёЭбРыЪЕжЪОМУЖјГЪЯжГіГЌГЃдіГЄЪЦЭЗЃЌЖјЧввВЪЙЕУЛѕБваХДћГЩМИКЮМЖЪ§ЕиБЛащдіЗХДѓЁЃЁБ

ЁЁЁЁЫќЕФЛљБОдЫзїЗНЪНЪЧЃКвЛМвБОЩэВЂЮозЪН№ЕФЦѓвЕЯШдкФГМввјааДћПю1000ЭђдЊЃЌШЛКѓТэЩЯзЊЮЊДцПюЃЌВЂвдДЫзїЮЊБЃжЄН№ЃЌМйЩшБЃжЄН№ЪЧ50%ЃЌдђПЩвдПЊГівЛеХ2000ЭђдЊЕФГаЖвЛуЦБЁЃШЛКѓЦѓвЕНЋДЫГаЖвЛуЦБФУЕНЫћааЬљЯжЃЌЖјКѓгжвдИУБЪзЪН№зїЮЊБЃжЄН№ПЊСЂ4000ЭђдЊЕФГаЖвЛуЦБЃЌдйДЮЬљЯжКѓгжзїЮЊБЃжЄН№ВЂПЊГі8000ЭђдЊЕФГаЖвЛуЦБЁЃШчДЫбЛЗЭљИДЁЃ

ЁЁЁЁДћПюДДдьДцПюЃЌДцПюжЇГХДћПюЃЌдкЦБОнГаЖвЬљЯжХнФдНДЕдНДѓЕФЭЌЪБЃЌЛѕБваХДћвВдНДЕдНДѓЁЃЛЛОфЛАЫЕЃЌГЌГЃдіГЄЕФЛѕБваХДћЃЌОЭдкетжжЦБОнвЕЮёЕФПезЊЖдЕЙжаБЛбмЩњащдіГіРДЁЃ

ЁЁЁЁЁАЦфЪЕвјааЯрЙиЕФЙЄзїШЫдБдкетИіСДЬѕЩЯЃЌЭљЭљЛсВЩШЁЮоЪгЩѕжСажњПЭЛЇШЅВйзїЁЃЁБЩЯЪівјааШЫЪПНјвЛВНЭИТЖЃЌЁАетЦфЪЕЪЧЦШгкДцПюКЭДћПювЕЮёСПЕФПМКЫбЙСІЁЃЁБ

ЁЁЁЁЦБОнПезЊПЩФмЕМжТЪЎЗжОоДѓЕФЗХДѓаЇгІЃЌМД1000ЭђдЊЕФаХгУДћПюПЩжЇГХ1вкдЊЁЂЩѕжСЪ§вкдЊЕФаХДћЙцФЃЃЌаЮГЩвЛИіЕЙН№зжЫўЁЃ

ЁЁЁЁЕБШЛЃЌетаЉвЕЮёФЃЪНОЭЕЅИівјааЖјбдЃЌВЂВЛЛсУїЯдЕФЗчЯеЬхЯжЁЃЩЯЪівјааШЫЪПНщЩмЃЌЁАвђЮЊвЛЕЉГіЯжВЛСМЃЌЖМгаЕжбКЮяПЩвдДІжУЁЃЁБ

ЁЁЁЁЁАдкетИіЕЙН№зжЫўжаЃЌБэУцЩЯЕЅИівјааЫЦКѕЖМУЛгаЗчЯеЃЌЦБОнГаЖваагаБЃжЄН№зїЕжбКЃЌЦБОнЬљЯжаагаЦБОнЕНЦкКѓГаЖввјааЕФЮоЬѕМўИЖПюЁЃШЛЖјЃЌвЛЕЉСДЬѕжаФГИіЛЗНкГіЯжЮЪЬтЃЌСДЬѕвЛЖЯЃЌдђетИіЕЙН№зжЫўСЂТэОЭЛсБРЫњЃЌПезЊСДЬѕжаМИКѕЫљгаЕФвјааЖМПЩФмЯнШыЗчЯеЃЌЩѕжСЮЃМАећИіН№ШкЬхЯЕЁЃЁБЕБЕивЛМрЙмЛњЙЙШЫЪПЗжЮіЁЃ