内容提供商:新旧更替的权衡

智能电视的核心需求仍然是视频,而多数专业优质的内容版权掌握在传统的内容提供商手中。这决定了智能电视产业链的博弈竞争比智能手机更为复杂。

美国等发达国家的电视内容制作和分销产业极为成熟,且往往呈一体化态势。以美国为例,上游内容生产被新闻集团、时代华纳等媒体集团寡头垄断。网络运营(有线电视网、卫星电视)则掌握在Comcast、Direct TV等少数运营商手中。2011年,美国电视内容分销是一个规模达1630亿美元的庞大市场,而以互联网为传播介质的视频新媒体所创造的产业价值,仅占其收入规模的3.6%。

传统内容提供商与智能电视等新媒体存在利益冲突。一方面,随时随地、个性化、互动式的视频消费需求是大势所趋,尤其是年轻消费人群越来越青睐开放互联网电视,传统电视收视率与用户黏性下滑。另一方面,电视内容制作与分销网络高度整合,向智能电视开放,则意味着内容制作的主导地位可能被互联网服务提供商或终端厂商取代,而有线电视等传统分销渠道则面临灭顶之灾。因此,内容提供商通常倾向于在可控范围内逐步渗透到智能电视领域。对完全开放免费的互联网模式内容提供商持抵制态度。例如美国广播公司、新闻集团、哥伦比亚广播公司等媒体集团集体封杀Google TV。但同时也在与苹果、三星等终端生产商谈判,有限度的尝试分销。总体而言,上游内容提供商对智能电视的接受程度,取决于基于智能电视的内容消费的货币化潜力。如果智能电视产业不能创造与传统媒体业相近规模的市场,内容提供商在利益权衡下难以积极主动的支持智能电视发展。

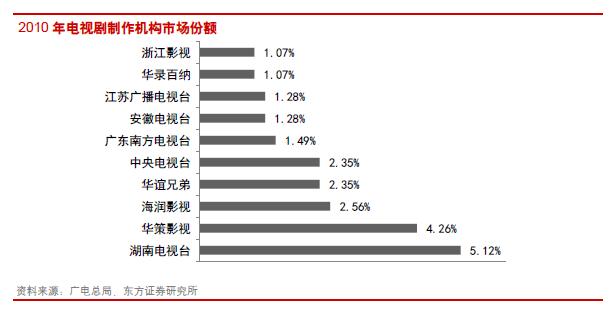

但是国内电视内容制作产业与国外有很大不同。首先,国内电视内容制作产业更分散。在中国电视剧市场格局分散。根据广电总局的数据,2010年中国共有电视剧制作机构4678家,数量众多,但实力参差不齐,其中前十名电视剧制作机构电视剧产量仅为11.0%。很多制作机构一年无法投资制作完成1部电视剧。另一方面,除了国有电视台以外,国内电视内容制作机构较为独立,很少直接掌握分销渠道(包括传统有线电视网和新媒体网站)。与分销的隔离使得制作机构历史包袱少,对待渠道多元化的心态更加开放,并积极与各类新媒体渠道合作。智能电视的崛起,势必加剧对优质影视剧版权的争夺,从而使独立内容提供商受益。

(证券时报网快讯中心)