ЎЎЎЎөзКУЖ·ЕЖі§ЙМЈәИнУІјюХыәПКЗ№Шјь

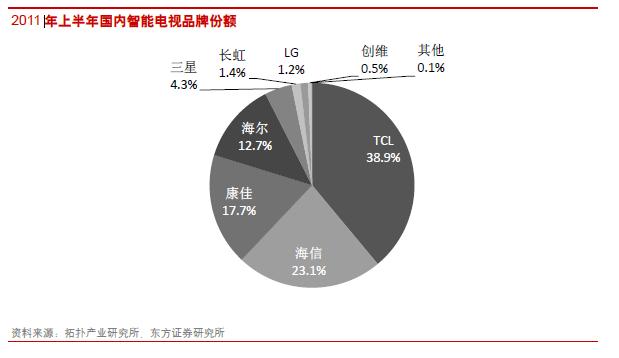

ЎЎЎЎҙ«НіөзКУЖ·ЕЖі§ЙМЧоФзІјҫЦЦЗДЬөзКУІъТөЎЈЖд¶ҜБҰЦчТӘАҙЧФ¶ФРВЎ°№ҰДЬЎұ¶ФПы·СРиЗуөДҙМјӨТФј°ЦЗДЬКЦ»ъЎўЖҪ°еөзДФ¶ФөзКУІъТөөД·ҙНЖЧчУГЎЈ№ъДЪЖ·ЕЖКЗЦЗДЬөзКУКРіЎөДЦчөјЎЈ2011ДкЈ¬№ъДЪЦЗДЬөзКУПъБҝОӘ390НтМЁЈ¬ХјИ«ІҝІКөзКРіЎПъБҝөД10%ЎЈЖдЦРЈ¬TCLЎўәЈРЕЎўҝөјСөИұҫНБІКөзі§ЙМјёәхВў¶ПБЛЦЗДЬөзКУКРіЎ·Э¶оЎЈ

ЎЎЎЎҫЎ№ЬөзКУЖ·ЕЖі§ЙМУөУРПИ·ўУЕКЖЈ¬ЗТХЖОХЧЕБгЕдјю№©УҰЗюөАәНЦХ¶ЛПъКЫЗюөАЈ¬ө«КЗЖдЧоҙуөДМфХҪКЗФЛУӘ·ҪКҪөДЧӘұдЈ¬јҙУЙөҘҙҝөДУІјюі§ЙМЈ¬ЧӘРНОӘЧЫәПРФөДУІјюПъКЫ+·юОсМṩЙМЈ¬ДЬ№»ОӘПы·СХЯіЦРшМṩУЕЦКДЪИЭ·юОсәНУҰУГИнјюЎЈДҝЗ°Ј¬ФЪДЪИЭ·ҪГжЈ¬№ъДЪөзКУЖ·ЕЖі§ЙМТСНЁ№эЧФҪЁЖҪМЁәНБӘәПІҘҝШЖҪМЁЕЖХХЙМөД·ҪКҪЈ¬ПтУГ»§МṩӰКУөгІҘөИ·юОсЎЈФЪУҰУГИнјю·ҪГжЈ¬өзКУЖ·ЕЖі§ЙМ»эҫЩ°мЦЗДЬөзКУУҰУГҝӘ·ўХЯҙуИьөИ»о¶ҜЈ¬№№ҪЁЧЁУРөДөЪИэ·ҪҝӘ·ўХЯЙъМ¬МеПөЎЈ

ЎЎЎЎіӨЖЪ¶шСФЈ¬¶«·ҪЦӨИҜИПОӘИнУІјюХыәПДЬБҰҫц¶ЁБЛөзКУЖ·ЕЖі§ЙМөДІъТөБҙ»°УпИЁЎЈУөУРәЛРДУІјюСР·ў/ХыәПУЕКЖТФј°ДЬ№»МṩУЕЦКДЪИЭ/ИнјюФЛУӘ·юОсөДЖ·ЕЖі§ЙМЈ¬УРНыНЁ№эХјБмЦРёЯ¶ЛКРіЎ¶ш»сИЎёЯ¶оАыИуЎЈ¶шөҘТ»ЦХ¶ЛЙъІъЙМЈЁМШұрКЗИұЙЩәЛРДјјКхЈ©ҝЙДЬВЩОӘАыИуОўұЎөДҙъ№Өі§ЙМ»тПЭИл¶сРФјЫёсХҪДаМ¶ЎЈ

ЎЎЎЎЈЁЦӨИҜКұұЁНшҝмС¶ЦРРДЈ©