应收账款比营业收入还要多、经营活动产生的现金流为负数、高管大笔减持,似乎都不能阻挡杰瑞股份(002353.SZ)股价的大幅上涨。

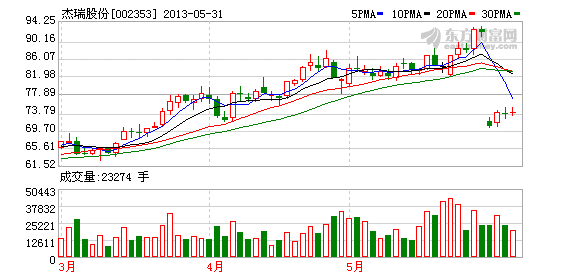

截至5月31日,杰瑞股份股价报收73.4元,今年以来累计涨幅100.82%。

分析人士认为,经过前期的大幅上涨之后,包括杰瑞股份等在内的页岩气概念股股价已经存在一定泡沫,而由于技术等方面的原因,页岩气相关业务近年内难以贡献利润。

应收账款比营业收入高

今年一季度,杰瑞股份的营业收入、净利润同比增长率分别为118.64%、148.05%,业绩可谓相当亮丽。但记者注意到,在杰瑞股份的资产负债表中,应收账款达到了10.77亿元,相对于一季度6.06亿元的营业收入,还要高近八成。

正因为应收账款难以收回,杰瑞股份一季度的现金流状况堪忧。一季度经营活动产生的现金流净额为-2.22亿元,而去年同期为-1.14亿元。

那是什么原因造成杰瑞股份销售产品却迟迟未收到货款?

5月27日,杰瑞股份在深交所互动易上表示,应收账款高主要是国内收入占比高,收入规模不断扩张的原因。

“杰瑞股份的应收账款比较高,和这个行业的具体情况有关,由于杰瑞股份所提供的油田专用设备的金额较大,且大多是采用招标的形式,所以一般不会是一次性结清的。”中投顾问能源行业研究员任浩宁称。

他认为,由于公司主要的客户都是国企,所以应收账款收回的压力其实并不大,违约的风险较小。但如果应收账款持续放大,也会对公司资金层面带来一定的压力。

从财务费用来看,公司也有所增加。今年一季度,杰瑞股份的财务费用为706.46万元,同比增长了265.4%,主要原因是利息收入减少、利息支出增加。

杰瑞股份方面表示,随着海外收入比例提高和国内非国有企业的收入比例提高,应收账款占用会转好。

页岩气短期难有收益

除了基本面因素之外,杰瑞股份在二级市场上受到广泛关注的另一个原因是其页岩气概念。

杰瑞股份在年报中表示,从美国的经验来看,我国一旦在页岩气开发技术方面取得突破,水平钻井、分段压裂等技术服务市场和压裂设备产品市场需求将会迅速扩大,将顺应国内非常规油气开发的增量市场寻找产业发展。

“页岩气这一块目前来看,近两年内还难以为国内公司贡献利润,因为国内的公司比较缺乏核心技术,这一点从中石油和中石化的页岩气合作方主要挑选国外的公司就可以看出来。”任浩宁表示。

近期,杰瑞股份中标了中石油哈萨克斯坦的10套大功率压缩机组订单,预计金额约2亿元,将在2014年交付。去年中标的6套压缩机订单约1.2亿元也将在6月份确认收入。

瑞银证券预计,压缩机收入将从2012年7000万元增长到2013年的2亿元,2014年可能会超过4亿元,正在形成新的增长点,以压缩机为基础,公司开发了小型LNG液化设备、油气净化分离设备,产品线不断拓展。

“杰瑞股份的近期走势比较好,是因为油气产业近期的景气度相当高,石油开采这一块从内陆走向海洋,天然气这一块也受到了很大的重视。”任浩宁表示。

高管疯狂减持

杰瑞股份近期备受市场争议的主要原因还是来自于高管疯狂的减持。进入5月份,杰瑞股份被包括董事、监事等高管在内的9人合计26次共减持1293.345万股公司股份,累计套现10.69亿元。在此波减持潮中,公司实际控制人孙伟杰及其一致行动人王坤晓套现近9亿元。

国金证券分析师杨建波表示:“影响股价走势的因素很多,如公司基本面、机构态度、股东买卖、市场情绪等等,高管减持的因素众多,或是因为个人资金紧张,或是不看好公司,或许觉得股价偏高想落袋为安,不能一概而论。”

“在如此高位减持,显然更有利于兑现持股利润,对短期股价会造成一定影响。”分析师赵欢表示。

“和页岩气相关的不少个股在二级市场上经过多次爆炒,股价已创出新高,存在一定泡沫。”赵欢表示。

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)