平安证券:超级电视是智能电视的颠覆与重估

过去,电视产业链非常简单,只有三个环节,分别是内容供应商、终端厂商、消费者;对应的三类参与者分别是电视台、彩电企业、家庭用户。

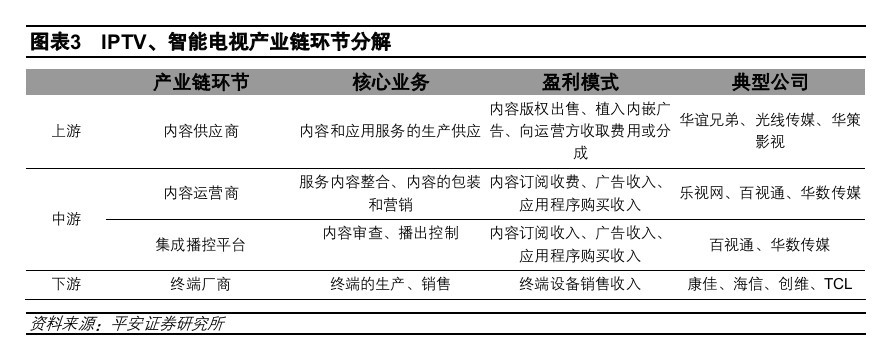

三网融合背景下,电视产业链变得复杂。当前,中国电视机中的合法内容来源有三种:传统有线电视、IPTV、智能电视(互联网电视),三种类型电视对应三条不同的电视产业链。

视网发布”超级电视”后,平安证券发布研报认为,乐视网发布”超级电视”,最大卖点在于超低价格,旗舰X60款,高通4核CPU、夏普60寸面板的配置,价格比市场同类电视机低30%以上。超低价格模式将掀起智能电视新的热潮。

超低价是乐视电视的杀手锏,也是电视产业链的新玩法。乐视网凭借其在“内容、平台、终端、应用”等环节的布局,具备全产业链运营能力,其推出超低价电视机的利益损失可以在内容、应用等环节得到补偿。而传统电视机厂商只参与产业链的一个环节,低价竞争的利益损失无处得到补偿,无法与乐视电视展开价格竞争。

乐视电视机在软硬件体系与已有的智能电视机类似。软硬件体系采用当前最主流的“ARM 安卓”体系;在硬件配置上,高通S4系列的四核CPU、夏普十代线面板性能突出;软件设计上,采用了“大而全”的思路,将市面中已有智能电视的主流应用功能都囊括其中。

智能电视是彩电业发展的主要趋势。智能电视拥有更多的电视剧、电影、游戏资源;语音,体感技术的引入使得其拥有更好的交互性。三网融合背景下,智能电视打破了广电对产业链的垄断,互联网企业有机会直接或间接拥有电视用户,从而带来产业链企业价值的重估。

平安证券认为,乐视网的新玩法可能对电视产业链具有颠覆性,这一轮的智能电视投资逻辑与过去不同。乐视网的全产业链模式对于电视产业链参与者具有借鉴意义,缺乏硬件生产环节的上游内容、平台商将极力寻找电视机生产合作伙伴,电视机OEM、ODM商将成为稀缺资源,最看好兆驰股份;由于增加了新的媒体渠道,内容供应商的收入来源拓宽,过去三年,互联网网络视频的收视率合计增长了300%以上,版权费用暴涨印证了内容生产商的价值,看好龙头企业华谊兄弟、光线传媒、华策影视;变化的竞争形势下,不变的是智能电视对于宽带的依赖,看好宽带建设相关标的网宿科技、数码视讯、中国联通;最后对于百视通、华数传媒这类集成平台牌照拥有者依旧看好,行业竞争格局的变迁并不会影响其成长性。

(证券时报网快讯中心)

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)