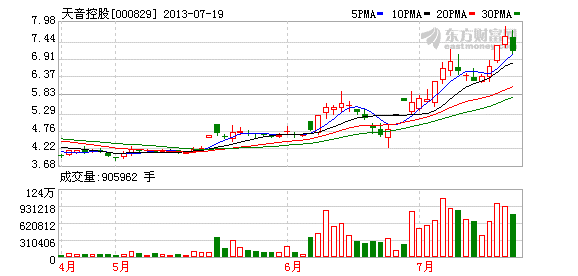

虽然此前中报预亏5000万元,7月18日,天音控股(000829.SZ)收盘价仍达7.69元,股价创一年新高。

此前,天音控股半年报业绩预告称,预计上半年亏损5000万元,同比下降约206%。原因为报告期内,公司代理产品的单机价格同比下降,导致销售收入随之下降;以及产品结构未能跟上节奏,导致毛利率同比下降。

虽然手游热潮蔓延,但天音控股旗下主要负责手机游戏的孙公司九九乐游无论从规模、盈利来讲能否在手游市场上站稳脚跟都很难说,该公司2013年一季度的营业收入为93万元,亏损额为472万元。

7月19日,证券日报致电天音控股,对方证券部工作人员表示,因处中报即将公示的敏感期,董秘暂不接受采访,一切以公告为准。

布局手游市场获热捧

股价与实际业绩大相径庭

受手游概念热炒而连涨三天的天音控股,在7月8日停牌一天并于次日复牌后称,公司手机游戏业务为孙公司九九乐游的主要业务,该公司目前员工总数仅为70人,2013年度新增招聘岗位不超过20人,同时,该公司目前仍处亏损状态。

公告显示,九九乐游2012年和2013年一季度的营业收入分别为200万元和93万元;2012年和2013年一季度的亏损额分别为1972万元和472万元。九九乐游自成立以来分别开发了《烙印》和《神州》两款游戏,截至目前《烙印》游戏已经下线,《神州》游戏带来的收入也未达预期。

2013年资本市场掀起手游热,涉足手游的中青宝、掌趣科技股价涨势耀眼。而大唐电信、浙报传媒、博瑞传播、朗玛信息等多家上市公司并购手游公司,开始布局手游市场。券商研究报告显示,微信即将开放游戏平台等消息让手游概念火热,而本质上看是市场仍然认可文化传媒产业的长期朝阳属性。

有分析人士指出,手游热潮背后是智能手机的普及,随之作为衍生产品的手机游戏被认为市场空间广阔。但其中也潜藏风险,公司直接开发产品面临经验不够而失败率高以及开发周期长的风险,而直接并购成熟的手游公司是较好的选择。

但就天音控股目前手游产品的布局进度来看,6月6日发布公告,子公司天音通信拟出资1.05亿元增资孙公司北界创想,加速布局移动互联网。随后,天音控股受手游概念股价走俏,但此后公告旗下相关公司仍处亏损状态,有投资者质疑,虽然公司股价走高,但仅为资本市场追逐概念股所致,与业绩并未实质关联。

高担保与业绩滑坡相伴

增收不增利困局难破?

天音控股是我国手机分销四大国代商之一,但由于受手机更新换代速度加快、运营商和电商渠道挤压以及手机品牌商自建渠道直供的影响,已然于2012年出现了上市以来的首次亏损。

2012年,天音控股销售收入达到325.93亿元,在创下历史新高的销售规模下,全年归属于上市公司股东的净利润却为-2261万元。而2013年一季报显示,净利润-6720.80万元,同比下降303.06%。尽管根据中期预告的亏损5000万元计算,二季度业绩有所回暖,实现了1700余万元的盈利,但依然无法摆脱亏损困局。

此外,手机分销业务行业竞争格局已然变更,对天音控股旧有的盈利模式形成了直接冲击,同时,天音控股的既无技术及品牌资源,亦无销售终端,两头在外的盈利模式也迫使其不得不靠垫资来维持既有盈利能力,由此也导致了巨额担保。

2012年天音控股担保金额占净资产比例超过150%。对此,公司表示,其属轻资产公司,对外融资需求较大,故而为子公司及子公司之间的互保较多,截至2012年末,公司上述担保总额为32.64亿元,占净资产比例超过150%,此外公司负债总体水平也较高,资产负债率达68%。

有分析人士指出,上市公司融资担保可缓解资金压力,助推公司发展。但是如果担保总金额占比净资产比例过高,相应的风险也将随之而来。此外,还应考虑到公司的财务现状,倘若公司盈利不佳、负债较高,而公司对外担保所占净资产比重又比较高,那么此类公司潜在的风险就更大。

至于上市公司为子公司担保和相互担保,情况比较常见,虽然表面上看比较安全,关系很稳定,不过,也暗藏着另外一种风险,只要单笔担保出现问题,将出现“多米诺骨牌效应”,导致诸多关联方受牵连。

7月19日,天音控股股价重挫,收于7.2元/股,下跌6.37%,但仍处高位。

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)