ЎЎЎЎИИөгАёДҝЧКҪрБчПтЗ§№ЙЗ§ЖАёц№ЙХп¶ПЧоРВЖАј¶ДЈДвҪ»ТЧҝН»§¶Л

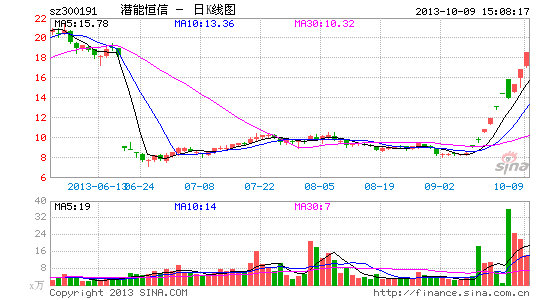

ЎЎЎЎ21КАјННш 10ёцҪ»ТЧИХЈ¬8ёцХЗНЈ°еЈ¬јҙК№10ФВ9ИХЈ¬ЗұДЬәгРЕёЯөч·ўІјТ»·ЭЎ¶ЖдЛы·зПХЦШҙуМбКҫ№«ёжЎ·Ј¬ТІҪҪГрІ»БЛН¶ЧКХЯҪЁІЦөДИИЗйЈ¬№ЙјЫТАИ»ұ»·вХЗНЈұЁКХ18.51ФӘ/№ЙЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЗұДЬәгРЕ¶ӯГШСо»ЬТаПт21КАјННшұнКҫЈәЎ°¶ФУЪ№«ЛҫҙЛҙОУлЦР№ъәЈУНөДәПЧчЈ¬»№КЗПЈНыН¶ЧКХЯДЬ№»АнРФҝҙҙэЈ¬№«ЛҫІгГжёГЧціцөД·зПХҫҜКҫТСҫӯ¶ј»эј«ЕыВ¶БЛЈ¬ЖдЛьөДТ»ЗРТФ№«ёжОӘЦчЎЈЎұ

ЎЎЎЎ№ЙјЫөДЗҝКЖЙПХЗЈ¬ФҙУЪ№«ЛҫәЈНвИ«ЧКЛ﹫ЛҫЦЗ»ЫКҜУНН¶ЧКУРПЮ№«Лҫ(ТФПВјтіЖЎ°ЦЗ»ЫКҜУНЎұ)УлЦР№ъәЈСуКҜУНЧЬ№«Лҫ(ТФПВјтіЖЎ°ЦР№ъәЈУНЎұ)З©¶©ОӘЖЪ30ДкөДІъЖ··ЦіЙәПН¬ЎӘЎӘЎ¶ЦР№ъІіәЈ05/31әПН¬ЗшКҜУНәПН¬Ў·Ј¬ҙУ¶шФвөҪКРіЎұ¬іҙЎЈ

ЎЎЎЎЦЗ»ЫКҜУНЗ°ЖЪіРөЈөДИ«ІҝҝұМҪ·СУГ7000НтГАФӘөДЧКҪрАҙФҙЈ¬ҫщУЙДё№«ЛҫЗұДЬәгРЕН¶ИлЈ¬ХЫәПФј4.28ТЪФӘИЛГсұТЎЈ

ЎЎЎЎ¶шХв4.28ТЪФӘХжҪр°ЧТшөДН¶ИлЈ¬¶ФУЪЗұДЬәгРЕАҙЛөЈ¬ОЮТмУЪТ»іЎЎ°әА¶ДЎұЎЈ

ЎЎЎЎ¶ФУЪ№«ЛҫөДҫӯУӘТөјЁДЬ·сЦ§іЕЖдЗҝКЖЙПХЗөД№ЙјЫЈ¬ОчДПЦӨИҜТ»О»·ЦОцКҰұнКҫЈ¬ЗұДЬәгРЕ¶ФУЪТіСТЖшЎўМмИ»ЖшТФј°КҜУНөДҝӘ·ўІўГ»УРіЙКмөДјјКхТФј°ЙиұёЈ¬әНН¬РРТөПаұИЈ¬Хвёц№ЙјЫТСҫӯёЯөДұИҪПАлЖЧБЛЈ¬ҪцҪцҝҝУлЦР№ъәЈУНөДХвҙОәПЧчҫНПлЦ§іЕДҝЗ°өД№ЙјЫЈ¬КЗІ»М«ҝЙДЬөДЎЈ

ЎЎЎЎ4.28ТЪәА¶ДУНЖшМп

ЎЎЎЎЗұДЬәгРЕ10ФВ9ИХ·ўІј№«ёжіЖЈ¬ТтЗўМёЦШҙуәПН¬КВПЛҫ№ЙЖұУЪ2013Дк9ФВ9ИХНЈЕЖЈ¬ЧФ2013Дк9ФВ17ИХёҙЕЖЦБ10ФВ8ИХКХЕМЈ¬№ЙЖұјЫёсХЗ·щАЫјЖҙпөҪ92.74%Ј¬Ж«АлҙҙТө°еЦёКэАЫјЖҙпөҪ82.30%ЎЈ

ЎЎЎЎЗұДЬәгРЕФЪ9ёцҪ»ТЧИХЖЪјдЈ¬№ЙјЫөДЗҝКЖЙПХЗЈ¬ФҙУЪ№«ЛҫәЈНвИ«ЧКЛ﹫ЛҫЦЗ»ЫКҜУНН¶ЧКУРПЮ№«Лҫ(ТФПВјтіЖЎ°ЦЗ»ЫКҜУНЎұ)УлЦР№ъәЈСуКҜУНЧЬ№«Лҫ(ТФПВјтіЖЎ°ЦР№ъәЈУНЎұ)З©¶©ОӘЖЪ30ДкөДІъЖ··ЦіЙәПН¬ЎӘЎӘЎ¶ЦР№ъІіәЈ05/31әПН¬ЗшКҜУНәПН¬Ў·Ј¬ҙУ¶шФвөҪКРіЎұ¬іҙЎЈ

ЎЎЎЎёщҫЭёГәПН¬ДЪИЭПФКҫЈ¬ЦЗ»ЫКҜУНіЙОӘәПН¬ЗшДЪҝұМҪЎўҝӘ·ўЎўЙъІъЧчТөөДЧчТөХЯЈ¬ІўФЪҝұМҪЖЪ7ДкДЪПнУРёГЗшҝй100%ҝұМҪИЁТжІўіРөЈИ«ІҝҝұМҪ·СУГ7000НтГАФӘЈ¬ИзәПН¬ЗшДЪУРЙМТөУНЖш·ўПЦЈ¬ЦЗ»ЫКҜУНПнУР49%өДҝӘІЙИЁТжЎЈ

ЎЎЎЎ№«ҝӘЧКБППФКҫЈ¬ЦЗ»ЫКҜУНПөЗұДЬәгРЕІОУл№ъјКУНЖшЧКФҙҝұМҪҝӘ·ўН¶ЧКөДәЈНвҙъұнЈ¬ЖдЦчТӘТөОсОӘГжПтИ«ЗтУНЖшМпЈ¬ТіСТУНЖшөДҝұМҪҝӘ·ўҫӯУӘТөОсЈ¬ЦЗ»ЫКҜУНЦұҪУІОУл№ъДЪНвУНЖшМпҝұМҪҝӘ·ўХРұкТөОсЎЈ

ЎЎЎЎ¶шЦЗ»ЫКҜУНЗ°ЖЪіРөЈөДИ«ІҝҝұМҪ·СУГ7000НтГАФӘөДЧКҪрАҙФҙОӘЈ¬ЗұДЬәгРЕјЖ»®К№УГКЈУаі¬ДјЧКҪр4000НтГАФӘЈ¬І»ЧгІҝ·ЦУЙЗұДЬәгРЕЧФУРЧКҪрІ№ідЈ¬ТІјҙ7000НтГАҪрҫщУЙДё№«ЛҫН¶ИлЈ¬ХЫәПФј4.28ТЪФӘИЛГсұТЎЈ

ЎЎЎЎҫЭ21КАјННшІйҝҙЗұДЬәгРЕөДІЖОсұЁұн·ўПЦЈ¬ҪШЦБ2013ДкЙП°лДкЈ¬№«ЛҫУӘТөЧЬКХИлОӘ6590.12НтФӘЈ¬Н¬ұИОўФц8.7%Ј¬ҫ»АыИуОӘ3595.76НтФӘЈ¬Н¬ұИФціӨ4.36%Ј¬ҙУПЦҪрБчБҝЗйҝцАҙҝҙЈ¬ЗұДЬәгРЕөДҫӯУӘ»о¶ҜПЦҪрҫ»БчБҝОӘ-647.39НтФӘЈ¬Н¶ЧК»о¶ҜПЦҪрҫ»БчБҝОӘ-1965.82НтФӘЈ¬іпЧК»о¶ҜПЦҪрҫ»БчБҝ¶оОӘ-2908.84НтФӘЈ¬ЖЪД©ХЛГжПЦҪрОӘ6.86ТЪФӘЎЈ

ЎЎЎЎУЙҙЛҝҙАҙЈ¬4.28ТЪФӘХжҪр°ЧТшөДН¶ИлЈ¬И·КөИГ№«ЛҫГжБЩЧЕІ»РЎөДПЦҪрС№БҰЎЈ

ЎЎЎЎЦБУЪҙЛПоәПН¬өДЗ©¶©ДЬ·сёшЗұДЬәгРЕҙшАҙ¶аҙуөДКХТжЈ¬ЗұДЬәгРЕЦӨИҜҙъұнБәБбиҙПт21КАјННшМ№СФЈәЎ°ХвР©¶јҙшУРј«ҙуөДІ»И·¶ЁРФЈ¬З°ЖЪ¶ФКҜУНөДҝұМҪЖЪХыМеКұјдҪПіӨЈ¬ҙп7ДкЈ¬ЗТ¶ФәПН¬ЗшөДУНЖшЧКФҙФӨ№АҪцОӘ№«ЛҫДЪІҝөШЦКЎўУНІШЧЁјТНЕ¶УёщҫЭёГЗшҝ鹫ҝӘЧКБПј°ЗшұЯЗйҝцҪшРРФӨ№АЈ¬ІўОҙЖёЗлИЁНюөЪИэ·ҪјмІв»ъ№№¶ФУНЖшЧКФҙҪшРРЖА№АЎЈЎұ

ЎЎЎЎТтҙЛЈ¬ҙУДіЦЦҪЗ¶ИАҙҪІЈ¬Хв·ЭәПН¬І»ДЬІ»ЛөКЗЗұДЬәгРЕөДТ»іЎЎ°әА¶ДЎұЎЈ

ЎЎЎЎјИИ»КЗ¶ДЈ¬ТІТӘУРЕг¶ДөДИЛЎЈ

ЎЎЎЎҫЭwindЧКС¶КэҫЭНіјЖЈ¬ЧФ9ФВ17ИХёҙЕЖУӯАҙөЪТ»ёцХЗНЈЦБ10ФВ9ИХЈ¬¶М¶М10ёцҪ»ТЧИХДЪЈ¬ТСАӯіц8ёцХЗНЈ°еЈ¬№«Лҫ№ЙјЫұ©ХЗ121.15%Ј¬ұЁКХ18.51ФӘ/№ЙЈ¬іЙҪ»Ҫр¶оОӘ20.69ТЪФӘЈ¬»»КЦВКёЯҙп160.60%ЎЈ

ЎЎЎЎ¶ФҙЛЈ¬№ъРЕЦӨИҜ·ЦОцКҰХЕБҰМьПт21КАјННшұнКҫЈ¬№ЙјЫөДЕКёЯАлІ»ҝӘ»»КЦВКөДЦ§іЦЈ¬»»КЦФҪКЗ»эј«Ј¬ФҪКЗі№өЧЈ¬№ЙјЫЙэөДФҪКЗЗбҝмЈ¬ФҪКЗ»¶МЪЈ¬ө«КЗХвСщөД№ЙЖұНЁіЈ¶јКЗ·зПХәНН¶»ъРФј«ЗҝЈ¬¶шёЯ»»КЦВКТІНЁіЈіЙОӘіц»хөДРЕәЕЈ¬Н¶ЧКХЯПЦФЪҪйИлөД·зПХ»бәЬҙуЎЈ

ЎЎЎЎёщҫЭБъ»ў°сКэҫЭПФКҫЈ¬ҪьЖЪіҙЧчЗұДЬәгРЕөДЦчБҰХэКЗёчөШУОЧКЈ¬»ъ№№ІўГ»УРҪйИлЎЈ

ЎЎЎЎЎ°ПЦФЪКРіЎН¶ЧКХЯФЪ№ЙКРХТІ»өҪ·ҪПтЈ¬ЛщТФёЕДоіҙЧчәбРРЈ¬әЬ¶аУОЧК¶ФУЪёЕДоМвІД°СОХөД·ЗіЈЧјЈ¬Ц»ТӘКЗ№«ЛҫҪІБЛТ»ёц№ККВөДҝӘН·Ј¬ЧЬУРИЛЕдәПХвёцаеН·Ј¬ИГ№ККВјМРшЈ¬ҙУБъ»ў°сҪ»ТЧЗйҝцАҙҝҙЈ¬УОЧКёЯ¶ИҝШЕМөДјЈПуГчПФЈ¬ХвІЁРРЗйөДАӯХЗТІЦчТӘУЙУОЧКЦчөјЎЈЎұХЕБҰМьјМРшұнКҫЎЈ

ЎЎЎЎ10ёцҪ»ТЧИХЈ¬8ёцХЗНЈ°еЈ¬10ФВ9ИХЈ¬№«ЛҫёЯөч·ўІјТ»·ЭЎ¶ЖдЛы·зПХЦШҙуМбКҫ№«ёжЎ·Ј¬ТІҪҪГрІ»БЛН¶ЧКХЯҪЁІЦөДИИЗйЈ¬№ЙјЫТАИ»ұ»·вХЗНЈЎЈ

ЎЎЎЎ8ХЗНЈұіәуАнРФИұПҜ

ЎЎЎЎәЬПФИ»Ј¬№ЙјЫөДіЦРш·иіӨИГЗұДЬәгРЕТІҝӘКјІ»°ІЈ¬№«ЛҫБ¬РшИэҙО·ўІј№ЙјЫТм¶Ҝ№«ёжЈ¬ІўГчИ·ЦёіцБЛәПН¬ҙжФЪөД·зПХЎЈ

ЎЎЎЎ10ФВ9ИХЈ¬ЗұДЬәгРЕФЩҙО·ўІјЎ¶ЦШҙу·зПХМбКҫ№«ёжЎ·Ј¬¶шХвҙОөДМбКҫ·зПХДЪИЭФтёьОӘПкКөЎЈ

ЎЎЎЎ№«ёжДЪИЭПФКҫЈ¬ФЪәПН¬ҝұМҪЖЪЈ¬ЦЗ»ЫКҜУНРиЦ§ё¶өДөШХрКэҫЭІЙјҜЎўҙҰАнЎўЧЫәПөШХрөШЦКҪвКНЎў

ЎЎЎЎУНЖшЖАјЫөИҝұМҪ·СУГФјХјИ«Іҝ7000 НтГАФӘҝұМҪ·СУГөД35%ЧуУТЈ¬ЦЗ»ЫКҜУНРиЦ§ё¶өДЧкіхМҪҫ®өИұШТӘҝұМҪ·СУГФјХјИ«ІҝҝұМҪ·СУГөД65%ЧуУТЈ¬ИфәПН¬ЗшЧоЦХОҙДЬ·ўПЦУНЖш(Мп)Ј¬ЦЗ»ЫКҜУНЛщЦ§ё¶өДЧкіхМҪҫ®өИҝұМҪ·СҪ«РОіЙЛрК§Ј¬Іў¶Ф№«ЛҫІЖОсЧҙҝцІъЙъУ°ПмЎЈ

ЎЎЎЎҙЛНвЈ¬ЗұДЬәгРЕФЪәЈЙПУНЖшҝӘ·ўЙъІъҫӯСйөДІ»ЧгЈ¬ТФј°әЈЙПУНЖшМпҝӘ·ўЙъІъҙжФЪЦоИз»·ҫіұЈ»ӨЎў°ІИ«ЙъІъөИ¶аЦЦ·зПХТтЛШЈ¬Ҫ«»біёЦвЗұДЬәгРЕФЪёГТөОсБмУтөДСУЙмЎЈ

ЎЎЎЎУИОӘЦөөГТ»МбөДКЗЈ¬ҙЛҙОәПН¬ҝұМҪЖЪХыМеКұјдҪПіӨЈ¬°ьАЁҝӘ·ўЖЪәНЙъІъЖЪТ»№І30ДкЈ¬ЗТ¶ФәПН¬ЗшөДУНЖшЧКФҙМҪГчЗйҝцҙжФЪЦШҙуІ»И·¶ЁРФЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЗұДЬәгРЕ¶ӯГШСо»ЬТаПт21КАјННшұнКҫЈәЎ°¶ФУЪ№«ЛҫҙЛҙОУлЦР№ъәЈУНөДәПЧчЈ¬»№КЗПЈНыН¶ЧКХЯДЬ№»АнРФҝҙҙэЈ¬№«ЛҫІгГжёГЧціцөД·зПХҫҜКҫТСҫӯ¶ј»эј«ЕыВ¶БЛЈ¬ЖдЛьөДТ»ЗРТФ№«ёжОӘЦчЎЈЎұ

ЎЎЎЎ¶ФУЪ№«ЛҫөДҫӯУӘТөјЁДЬ·сЦ§іЕЖдЗҝКЖЙПХЗөД№ЙјЫЈ¬ОчДПЦӨИҜТ»О»·ЦОцКҰұнКҫЈ¬ЗұДЬәгРЕЦчТӘОӘКҜУН№«ЛҫМṩУНЖшҝұМҪ№эіМЦРөДөШХрКэҫЭҙҰАнҪвКН·юОсЈ¬¶ФУЪТіСТЖшЎўМмИ»ЖшТФј°КҜУНөДҝӘ·ўІўГ»УРіЙКмөДјјКхТФј°ЙиұёЈ¬әНН¬РРТөПаұИЈ¬Хвёц№ЙјЫТСҫӯёЯөДұИҪПАлЖЧБЛЈ¬ҪцҪцҝҝУлЦР№ъәЈУНөДХвҙОәПЧчҫНПлЦ§іЕДҝЗ°өД№ЙјЫЈ¬КЗІ»М«ҝЙДЬөДЎЈ

ЎЎЎЎҪШЦБ10ФВ9ИХЈ¬21КАјННшҙУН¬ТөјЫЦө·ЦОцұИҪПЧоРВКэҫЭАҙҝҙЈ¬ЧчОӘРРТөБъН·АПҙуЈ¬ЦР№ъКҜУНөДКРУҜВКОӘ10.96ұ¶Ј¬№ЙјЫОӘ7.87ФӘЈ¬ЦРКҜ»ҜөДКРУҜВКОӘ7.46Ј¬№ЙјЫұЁКХ4.49ФӘЈ¬¶шЗұДЬәгРЕөДКРУҜВКёЯҙп62.32ұ¶Ј¬Ф¶ёЯУЪРРТөҫщЦө10.79ұ¶Ј¬№ЙјЫұЁКХ18.51ФӘЈ¬ёЯУЪРРТөҫщЦө7.54ФӘЎЈ

ЎЎЎЎ¶«ұұЦӨИҜ·ЦОцКҰНхО°ёЦПт21КАјННшұнКҫЈәЎ°9ФВ26ИХ№ъОсФә°м№«Лҫ·ўІј№ШУЪҪшТ»ІҪјУҝмГәІгЖш(ГәҝуНЯЛ№)ійІЙАыУГөДТвјыЈ¬МбёЯЦРСлІЖХюІ№МщұкЧјЈ¬ІўМбіцВдКөТіСТЖшЎўМмИ»ЖшЎўУНМпөИІъТөөД№ДАшХюІЯЈ¬ҙУЦР¶МЖЪҝҙЈ¬ҝұМҪҝӘ·ўБҰ¶ИөДјУҙуҪ«ҙшАҙҙуБҝөДЧКҪрөДУҝИлЈ¬ХвР©АыәГХюІЯЦъіӨБЛ№ЙјЫөДАӯЙэЈ¬ЦБУЪДЬ·сЦ§іЕЈ¬ХвёцәЬДСЈ¬ЦчТӘКЗУОЧКЧцІЁ¶ОіҙЧчЎЈЎұ

ЎЎЎЎҫЭ21КАјННшөчІйБЛҪвөҪЈ¬УЙУЪ№ъДЪКҜУНРРТөЧКФҙЦчТӘјҜЦРУЪЦРКҜУНЎўЦРКҜ»ҜәНЦР№ъәЈУНИэҙуКҜУН№«ЛҫЖмПВЈ¬Н¬КұЦРКҜУНКЗ№ъДЪЧоҙуөДөШХрКэҫЭҙҰАнҪвКН·юОсВт·ҪЈ¬ЗұДЬәгРЕЧФЙиБўТФАҙҫНҪфҪфО§ИЖЦРКҜУНПВКфЦчТӘУНМ﹫ЛҫҝӘХ№ТөОсЈ¬ҫЯУРТ»¶ЁөДҝН»§ТААө·зПХЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЗұДЬәгРЕЦӨИҜҙъұнБәБбиҙМ№СФЈ¬№ЙјЫұ©ХЗЦ»І»№эКЗТ»ёцКРіЎРРОӘЈ¬№«ЛҫСЎФсУлЦР№ъәЈУНөДәПЧчТІЦ»КЗОӘБЛНШХ№ТөОсЈ¬ұЬГвУЙУЪҝН»§Па¶ФјҜЦРҙУ¶ш¶Ф№«ЛҫөДУҜАыДЬБҰІъЙъІ»АыУ°ПмЎЈЈЁВЮВьЈ©

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)