科大讯飞布局语音教育,神州泰岳去飞信化转型网游

注:2013年年报将于2014年4月12日发布,请特别关注以下事项。

1、公司启动PC业务向IT软件服务转型战略,虽有所增长,但IT系统集成业务仍未贡献较大利润。

2、PCB业务保持稳定增长,在高阶HDI产能上有突破,发展航空、医疗领域特色电路板领域,不排除通过资本合作、并购、海外代理以及自建厂房的形式迅速扩大PCB业务的规模。

3、募集项目中、珠海高密新建30万平方米HDI扩产项目和快板厂项目未完工,取得预期收益,重庆新建270万平方英尺背板项目完工,亏损1132万元。

小结:公司传统PC硬件销售业务仍占主要地位,在全球PC产品需求下滑背景下难有较大增长,向IT软件服务转型战略还需一定时间发展。

注:2013年年报已于2014年4月11日发布,请特别关注以下事项:

1、公司2013年营业收入同比增长26.68%,净利润同比增长35.44%,增长主要因素是什么。

2、各行业客户拓展情况,2013年签订项目合同48.9亿,同比增长23.1%。重点布局金融保险、医疗行业、智慧城市,推出微信银行平台。

3、经营性现金流量同比增加88.9%,发行10亿可转券,目前公司现金及仅限等价物余额达13亿,收购保障。

4、6个募投项目进展顺利,预计2015年8月完工。

5、在移动互联、物联网、云计算、大数据等新兴领域加强技术积累。

6、增发收购威锐达进,已过会。

小结:业务结构优化,高附加值业务比例提升,不断拓展业务范围,大项目合同预示客户黏性加强,金融、医疗、智慧城市的布局有望高速增长。

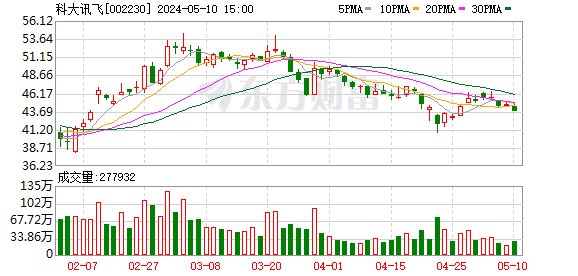

注:2013年年报已于2014年3月18日发布,请特别关注以下事项:

1、公司2013年净利润同比增长52.95%,但毛利率同比下滑约0.7个百分点,业绩增长的原因在哪里?

2、语音输入法、“灵犀”·“语点”用户超过1亿,可穿戴机会。但中国移动业务仅收入1.23亿,未有显著贡献。

3、2013年收购3家公司100股权和1家公司4.5%股权,关注这些并购对公司经营业绩的影响。

4、5个募投项目基本完成,其中4个取得一定效益,但未注明是否达到预期。

小结:科大讯飞2013年毛利率下降意在推广,移动端语音应用还需找到更好的收入模式。

LCZB063:神州泰岳

注:2013年年报已于2014年3月18日发布,请特别关注以下事项:

1、公司2013年净利润增长21%,毛利率约为58.8%,同比下滑6.9个百分点。

2、飞信业务增长乏力,2014年一季甚至出现下滑,去飞信化加快。

3、与印度电信运营商签署融合通信平台项目。

4、收购手游CP壳木软件,参股20%游戏开发商中清龙图,2013年未并表。

5、与360共同设立合资平台,打造海外游戏发行平台,运营360产品。

6、募集项目投资未完成。

小结:神州泰岳近年来飞信业务的增长乏力,迫切需求转型,公司一方面在国外寻求电信市场,一方面大举布局游戏行业,并购、与360合作,并把目光放在全球范围内,可观察几年壳木软件并表后对公司业绩的贡献。

注:2013年年报将于2014年4月18日发布,请特别关注。

1、2013年毛利率变化情况、各行业客户拓展情况。

2、公司高清电视、3D电视、云计算计划下技术储备。

3、股权激励完成情况。

4、收购冠华荣信、华晨影视、极地信息和捷成优联剩余股权,新成立成都捷成,观察业绩表现。

5、募投项目年中全部完成,取得收益情况。

注:2013年年报已于2014年3月25日发布,请特别关注以下事项:

1、公司2013年净利润仅同比增长7.27%,关注造成微利的原因。

2、业务模式以BT模式为主,负债增长,财务费用大幅上涨314.11%

3、智慧城市建设增长点,智能交通、安防和轨道交通均有布局。

小结:易华录的央企背景,在政府渠道关系、投融资能力上都领先同行,拿单能力强,在手项目可保持今后几年增长,注重资金链情况。

注:2013年年报已于2014年3月7日发布,请特别关注以下事项:

1、公司2013年净利润0.53亿,同比增长52.51%,毛利率54.09%,保持稳定。

2、研发费用4234万,同比增长56.15%,研发人员由195名增加至262名,新增38项软件著作权证书,成立研究院。

3、募集项目基本完成,但未产生收益。

4、收购北京宇信60%股权。

5、医保控费市场领域签订多家保险、政府保障机构。

小结:医疗信息化市场处于高景气阶段,这个行业属于“大行业小公司”格局,公司虽然在国内是龙头,但体量并不是很大,未来存在并购扩张可能。医保控费市场空间巨大,公司具备医保控费平台建设能力,今年3月,公司与平安养老保险签订战略合作协议。

注:2013年年报将于2014年4月24日发布,请特别关注。

1、2013年业绩,能否保持三季度的增长,各业务收入、毛利率变化情况。

2、智慧城市机会下,技术储备情况。

3、与十几个智慧城市试点单位洽谈、进展情况。

4、募投项目进展情况。

5、收购汉威创信51%股权,关注2013年取得的投资收益。

LCZB068:绿盟科技

注:2013年年报将于2014年4月18日发布,请特别关注。

1、上市首份年报,各业务收入、毛利率变化情况。各行业客户拓展情况。

2、公司营销体系是否继续建设。

3、信息安全行业发展背景,公司技术储备情况。

4、海外业务拓展情况

5、募投项目进展情况。

注:2013年年报已于2014年3月20日发布,请特别关注以下事项:

1、公司2013年实现营收20.31亿,增长7.89%,净利润1.09亿,同比增长53.6%,毛利率提高1.5个百分点。

2、金融IT软件和智慧城市系统集成分别增长30.4%和38.0%。

3、2013年推出泛金融管理云平台。

4、互联网金融刺激,公司客户从传统证券、基金拓展到银行、保险、信托、期货、互联网等泛金融市场。

5、为余额宝提供信息系统接入,又和银联、苏宁易购、腾讯等签订合作。

小结:抓住金融和互联网变革机会,成功转型,未来可能收益智慧城市发展。

注:2013年年报已于2014年3月6日发布,请特别关注以下事项:

1、公司2013年实现营业收入3.37亿,同比增长14.20%,净利润0.17亿,同比增长11.61%,销售毛利率下降0.54%。

2、IC目录销售商,联接上游生产商和下游用户纽带,增值服务体现价值。

3、研发投入由2013年987万下降到150万,正在研发BlueNRG蓝牙4.0模块、ST导航模块可应用于智能穿戴和智能汽车导航。

4、募投项目基本完工,部分产生效益。

5、拟收购鼎芯无线65%股权,未公布投资收益。

小结:力源信息是国内领先的IC目录销售企业,定期《力源产品目录》,为广大中小电子工业企业提供产品资料、产品选型、小量销售、技术支持、供应保障等一揽子服务,做好增值服务等,另外并购可促进在不同领域的外延增长。

注:2013年年报已于2014年3月19日发布,请特别关注以下事项:

1、公司2013年净利润0.57亿,同比下降45.35%,华鑫证券投资收益减少所致。

2、光源电器及灯具产品收入上升,占比达90.81%,但和音响、照明设备等产品相同,毛利率均有所下降。

3、收购上海圣阑54%股权,2013年实现净利润4095万元,增长同比17.30%。

4、收购带来资金需求上升,2013年发行4亿元中期票据。

小结:LED照明业务在收入构成中比例逐渐加大,但难有快速增长,未摆脱投资收益的影响。