投资策略

经济增长的下行压力尚未解除,证监会公布IPO公司招股书申报稿提升了市场对新股发行重启的预期,而国务院的政策微调仅有限对冲,市场趋势性力量难以形成。从投资机会的角度,考虑经济下行压力犹存、政策力度有限以及转型的客观规律,周期蓝筹股仅具备阶段性投资机会。而成长类个股虽然在前期下跌过程中释放了一定的风险,但对高估值的化解仍不充分,同时考虑即将进入年报和一季度业绩的验证期,未来成长股的走势加速分化。建议立足优质成长股,从估值的合理性、成长的确定性角度逢低布局,并从主题投资角度关注政策微刺激下的结构性投资机会。

落实到基金投资上,基金组合继续建议采取相对稳健的策略,与此同时我们认为在当前以基金为代表的投资者普遍谨慎且前提较为一致的背景下,市场或已一定程度反映悲观预期,系统性风险不大,因此建议更多从自下而上的角度进行调整和布局,应对市场波动并捕捉投资机会。在具体基金品种的选择及投资机会的把握上:

首先,受益于经济转型和改革的成长类股票仍将是大势所趋,但短期市场或将更重视成长的稳定性以及估值的合理性。建议投资者核心持有具备稳健特征的成长风格基金,从组合估值角度关注组合平均估值水平相对合理的产品,与此同时,对于投资风格较为积极的成长风格基金,预留仓位等待积极型成长风格基金调整后的布局机会。

其次,传统周期股虽不具备趋势性上涨机会,但考虑政府稳增长措施的实施、改革红利的受益以及低估值优势,可关注阶段性配置价值,在基金组合中可搭配价值型基金平衡风格、降低组合波动。

最后,主题投资机会仍然活跃,但与此同时投资机会的持续性较差也是当前市场行情的主要特点。在基金产品选择上,可关注投资灵活度高的品种。需要注意的是,随着目前市场上基金规模的趋小以及看好领域的趋同,基金对于同一板块或者同一只股票的持有比例也在提升,集中度的提升使得基金的流动性风险增加,在操作过程中灵活度也在下降,建议从流动性角度适当关注基金的灵活性以及风险。

对于2014年5月的基金组合:

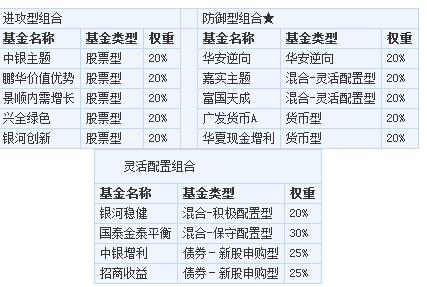

本月进攻性组合增加鹏华价值优势,平均股票仓位83.3%,增加品种的价值特征,阶段关注此类产品的投资价值,与此同时整体来看组合仍倾向成长特征,且整体组合风格仍相对稳健;

防御型组合本月增加华安逆向,平均股票仓位46%,低于基准配置,相对稳健,增加的华安逆向适当强调价值风格,保留嘉实主题基金以及风险收益配比较好的富国天成,此外,两只货币型基金占据40%的比例作为防御部分的配置;

灵活配置型组合内品种不调整,但适当调整配置比例增强稳健性,组合内债券型基金占据50%,两只权益类基金调整为银河稳健和国泰金泰平衡,两只基金均为风格较为稳健的品种,其中国泰金泰平衡的资产配置更为保守,银河稳健在操作上稍注重灵活。

2014年5月组合推荐(“★”为重点推荐的组合和产品)

一、权益类开放式基金投资建议

基金投资:强调选股积极防御,主题配置增强灵活——A股权益类开放式基金投资建议

国内经济: 经济下行压力犹存,稳增长立场重现

一季度经济增长7.4%,高于市场预期,中观结构数据虽有亮点,但隐藏的风险仍不容忽视。3月工业增速略微回升至8.8%,产出弱回升实现;从需求侧看,3月房地产投资大幅下滑,新开工同比增速大幅下滑,销售状况持续变差,尽管基建投资增速大幅提高,但仅有限对冲地产投资的下滑,使得整体投资增速仍小幅回落;3月名义消费12.2%,较前两月略有改善,餐饮消费趋稳,住房消费链仍低迷;3 月份出口受热钱、基数等非经济因素影响较大,实际来看出口温和回升,而进口方面受内需低迷影响,大幅下滑。

与此同时,货币数据显示3 月社会融资规模和货币增速数据双双回落,其中M2 增速超预期下滑并低于预期目标。3月M2下滑1.2个百分点至12.1%,低于预期目标。M1下滑1.5个百分点至5.4%,除了基数原因,基础货币供应偏紧、同业资产收缩、外汇占款低增等也是重要原因。3月社会融资规模同比增速下滑18.8%,从结构来看,对信用风险的规避以及监管趋严带来表外融资明显收缩。

在经济仍有下行压力、货币供应量增速下降超预期目标等背景下,政府稳增长的立场重新显现,政策微调以及定向发力启动。本月央行[微博]下调县域农村商业银行准备金率2个百分点,下调县域农村合作银行准备金率0.5个百分点。此外,财政政策近期有所发力,小微企业减税、棚户区改造、加快铁路建设、特高压核电等能源重大项目强调开工,一系列微刺激措施密集出台超出市场预期,政府稳增长的态度较为坚决,预计未来一段时间结构性措施可能依然存在。

4月份以来货币市场流动性有所好转,短期SHIBOR利率处于较低水平。基于货币当局的定位,货币政策不会大幅放松,在定向降准的同时央行发言人明确指出,此次降准不意味稳健货币政策取向的改变。但实际来看在经济下行压力下,公开市场操作中性偏松,此外,人民币贬值幅度趋缓,汇率趋于稳定,市场一度担忧的热钱大规模撤离尚未出现,同时美联储主席重申宽松货币政策立场,资金流入新兴市场的动力增强,3 月新增外汇占款环比增长47.5%,超出市场预期。

A股市场:负面因素施压,趋势性力量难以形成

二季度以来受优先股、沪港通、国企改革等政策利好刺激,市场风格向大盘蓝筹倾斜,而高估值、兑现压力以及业绩不达预期使得创业板为代表的中小盘成长股有所调整。整体来看,经济增长的下行压力尚未解除,证监会公布IPO公司招股书申报稿提升了市场对新股发行重启的预期,而国务院的政策微调仅有限对冲,市场趋势性力量难以形成。

从投资机会角度,我们认为,稳增长信号虽缓解市场对经济失速的担忧,但当前的政策都属于微调性质,考虑经济下行压力犹存、政策力度有限以及转型的客观规律,周期蓝筹股仅具备阶段性投资机会,反弹行情难以持续。而成长类个股虽然在前期下跌过程中释放了一定的风险,但对高估值的化解仍不充分,尚需要时间,同时考虑即将进入年报和一季度业绩的验证期,未来成长股的走势仍加速分化。建议投资者继续采取相对稳健的策略,立足优质成长股,从估值的合理性、成长的确定性角度逢低布局,并从主题投资角度关注政策微刺激下的结构性投资机会。

基金投资:以稳健成长为核心,以流动性为美

落实到基金投资上,基金组合继续建议采取相对稳健的策略,与此同时我们认为在当前以基金为代表的投资者普遍谨慎且前提较为一致的背景下,市场或已一定程度反映悲观预期,系统性风险不大,因此建议更多从自下而上的角度进行调整和布局,应对市场波动并捕捉投资机会。在具体品种的选择及投资机会的把握上,从稳健前提出发,核心持有具备稳健特征的成长风格基金,预留仓位等待积极型成长风格基金的布局机会,同时阶段性搭配价值型基金平衡风格、降低组合波动,继续关注投资灵活度高的品种或者主题策略基金,把握市场投资机会的切换。具体来看:

首先,从最新的基金一季报观点来看,以基金为代表的机构投资者对短期市场普遍持较为谨慎的态度,且大家谨慎的前提基本一致,包括改革转型背景下政策腾挪空间有限、政策仅用来托底而非大规模刺激、流动性回归中性、经济景气下行、信用风险下的资金避险情绪、高成长股的业绩证伪等被较多提及,在机构投资者一致预期下市场或已一定程度反映悲观预期,并对基本面、政策面的反应逐渐钝化,也意味着当前市场的系统性风险已经不大。因此建议更多从自下而上的角度进行调整和布局,应对市场波动并捕捉投资机会。

其次,从中长期角度看,受益于经济转型和改革的成长类股票仍将是大势所趋,但在当前,成长股也面临着高估值、一季报业绩的证伪、流动性的冲击,成长股的加速分化仍将延续,因此短期市场或将更重视成长的稳定性以及估值的合理性。从实际来看,我们也发现在一季度后半段市场调整过程中,具备稳健持股特征的成长风格基金受市场波动影响更小,下图表右统计的结果显示,在一季度调整前后均有良好表现的基金其持股市盈率与一季度下半场回调幅度较大的基金相比较明显更低,这类基金在成长股上涨阶段分享到一定收益的同时,也因为相对稳健的风格在高估值成长股回调过程中损失不大。因此我们也建议投资者从稳健前提出发,核心持有具备稳健特征的成长风格基金,从组合估值角度关注最新一季报重仓股平均估值水平相对合理的产品,与此同时结合操作风格,关注投资风格相对稳健、具备较强选股能力的基金经理管理的产品,包括兴全绿色、汇添富逆向策略、新华灵活主题、银华和谐主题、汇添富优势精选、长盛电子信息产业、银华中小盘等基金可侧重关注。