四、确保雇员自行选择投资产品组合的权利,进一步通过市场竞争提升基金运作效率

在强积金制度下,受托人在积金局注册强积金计划,雇主从核准计划中选择。受雇人员可以根据自己的年龄和风险承受能力,从雇主选定的强积金计划中,自行选择不同特点的成分基金。参保人最终的养老金待遇取决于个人账户的积累情况。积金局对参保人进行广泛的投资者教育和宣传,以便参保人更好的管理个人账户,获取更多的投资收益。为进一步促进市场竞争,推动受托人提供更好的产品和服务,降低管理收费,积金局于2012年推行了“雇员自选安排”,允许雇员每年有一次重新选择受托人及强积金计划的机会。

香港金融市场成熟发达,积金局要求投资管理人必须为参保人提供丰富的投资选择。强积金计划由积金局核准,接受积金局和香港证监会的共同监督。强积金计划在类型上可以分为集成信托计划、行业计划、雇主营办计划。为了配合参保人不同的风险承受能力,每个强积金计划都包含多个风险和预期收益不同的成分基金,且每个强积金计划必须至少提供一个保守基金。此外,所有强积金计划还备有其他成分基金供参保人选择,基金类型从低风险稳定增长型,到高风险高潜在增长型。截至2012年8月31日,市场上有41个强积金计划,共计464个成分基金,平均每个计划拥有11个成分基金。

合计:464

图1核准成分基金的类型和数量

资料来源:根据香港强积金局《强积金最新统计数字(截至2012年8月31日)》数据整理。

五、香港强积金计划的运行效果:成立以来累积收益2.7%

香港强积金计划取得了较好的投资收益,参保人的资产获得了保值增值,因而,赢得了众多港人的支持和信任。强积金计划虽然在金融危机中未取得正收益,但从2000年底实施至今,各种类型基金的整体年化收益率为2.7%,明显高于香港同期CPI 1.2%。

其中,债券基金的投资收益率最高,安全性也较高。其次为股票基金和混合资产组合基金,也取得了较好收益,但是波动性较大。强积金保守基金是每个强积金信托计划必须提供的,具有保本性质,但是年化收益率仅为1.0%,低风险低收益。

图2强积金计划的年化收益率

资料来源:强制性公积金计划统计摘要,2012年6月。

六、对大陆养老保障体系建设的借鉴意义

中国大陆在人口规模、经济规模、地域差异以及经济发展阶段、金融基础设施条件等方面均与香港存在较大差异,我国的养老保障体系存在多种制度并存、区域发展极度不平衡、资金管理分散和运营效率不高等问题,不可能照搬香港模式。但香港强积金的制度建设和运营管理经验,为我们提供了很多有益的启示:

一是未雨绸缪,完善养老保障体系刻不容缓。中国已于2000年左右开始进入“老龄化”社会,未来30年老龄人口将呈现加速增长态势,面临“未富先老”的严峻形势。由于历史原因和特殊国情,我国的养老金缺口也颇受争议。根据曹远征和马骏研究团队关于国家资产负债表的计算,养老金缺口是我国国家资产负债最大的中长期风险。在现有养老制度不变的情况下,今后38年中,养老金累计缺口占GDP比重将高达75%,其收支压力将来自制度的转轨成本和老龄人口的急剧增加。因此,养老保障体系的改革关乎亿万退休人员福祉,关乎社会和谐建设,也关乎我国经济的健康发展,必须加强研究,未雨绸缪。

二是完善养老保障体系,需要倡导市场竞争,提高运作效率。香港的退休保障制度并没有照搬世界银行1994年倡导退休保障三大支柱,而是采取了强制性的完全积累制,既覆盖了所有就业人口的退休保障,又充分发挥了香港市场竞争的优势。账户持有人可以根据投资收益和风险的高低自由选择投资组合,促进了投资管理人的竞争,为账户持有人提供更丰富和更合适的投资选择,保证养老资金的保值增值要求。此外,即将推行的“雇员自选安排”允许账户持有人在一定程度上可以选择受托人,通过引入市场竞争来降低收费标准,提高服务水平。香港的这些经验,或许正反映了我们现行社保制度的局限和缺陷,因而值得借鉴。

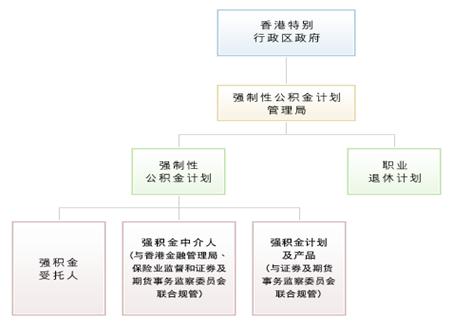

三是完善养老保障体系,需要专门管理机构的努力,更需要加强与金融监管机构协同配合。香港积金局是根据《强制性公积金计划条例》于1998年9月成立的独立政府机构,负责强积金制度的立法和规管。积金局与香港金融管理局、保险业监督、证券及期货事务监察委员会明确分工,各司其责,建立了一套完整的监管体系,既维持了公平自由的市场竞争,又降低了政府的监管成本。

图3香港强积金计划的规管架构

资料来源:强制性公积金计划管理局,

四是养老保障体系的制度设计需兼顾安全与效率目标,符合成本效益原则。在香港强积金制度中,除了受托人和投资管理人不得为同一机构外,其他角色可以兼任,因此受托人、账户管理人、托管人多为同一主体,运营效率非常高,客户服务质量也得到较好的保证。这也许为我国的企业年金制度提供了一些启示,合理的制度安排,既可以相互制衡以维持资产的安全性,又可以提高运作效率,减少缴纳人的成本。

五是完善养老保障体系,需要不断更新理念,调整运作方式。我国的基本养老保险制度创新的采取了现收现付型社会统筹与完全积累制型个人账户相结合的部分积累制度。由于我国所处的经济发展阶段和制度不完善因素,不仅基本养老保险的缴费率较高,而且各级财政补贴的力度也很大,在财政收入增速放缓的趋势下,改革和完善养老保障体系的要求越来越迫切。能否降低强制性缴费的门槛,并由部分积累制向完全积累制转型,以减少对政府财政的依赖。需要不断更新我们的思想理念,积极借鉴国内外养老基金参与资本市场实践的经验和教训。

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../../ssgs/zt2017/201807/W020180712352492550202.png)