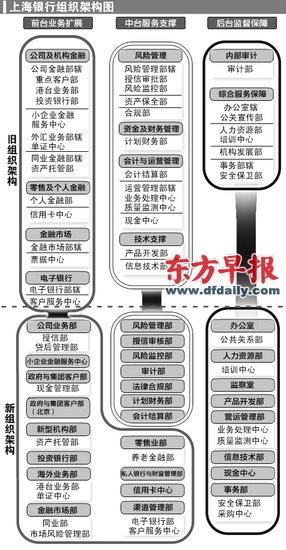

在过去的几个月里,上海银行进行了一场组织架构调整,重新梳理优化了前台、中台和后台,并新设市北、市中、市南三个区域管理总部,试图借助组织架构调整大力拓展业务,在整个银行业面临经营压力的市场环境中走一条差异化和特色化的道路。

上海银行官方网站。郁斐 制图

中国以资产计第二大的城商行——上海银行,正试图通过新一轮战略规划寻求新的发展。

此前,中国投资有限责任公司(中投公司)全资控股的中国建银投资有限责任公司在2011年接盘国际金融公司(IFC)所持有上海银行7%的股份,随着原建行国际部总经理金煜、中投公司副总经理范一飞在同年7月和11月分别到任上海银行行长、董事长,上海银行旋即启动了2012-2014年新三年战略规划,明确提出要打造一家服务专业、品质卓越的精品银行。

变局开启

“当前银行业所在的内外环境都已发生深刻变化,商业银行粗放式发展道路越走越窄,同质化竞争方式无法持续,必须建立起清晰有效的发展战略,通过专业化经营开源增收、通过精细化管理节流减支,实现长期可持续发展。”这是范一飞出席一个公开场合演讲时的见解,也被视为上海银行启动推动此次战略转型的总纲领。

纵观上海银行建行以来的发展轨迹,自1995年建行至今,经历整合、磨合和快速发展后,最近几年也进入了调整期。一份报告指出,上海银行的风控管理机制以及执行力、人均创利能力、非利息收入来源等均有待提高。

2011年上海银行多项财务指标并不尽如人意。当年,该行实现净利润58.06亿元,较2010年增长15.46%,平均资产收益率(ROA)0.95%,加权平均净资产收益率(ROE)18.02%。同期,北京银行(601169)、南京银行(601009)、宁波银行(002142)的净利润分别同比增长31.51%、38.97%和40.12%。

以上海银行一向引以为傲的小企业业务为例,先发优势也在这几年中逐渐缩小。

“上海银行本来是靠小企业发家的,但是这几年市场份额面临来自其他银行挤压。” 一位专事小企业融资的人士指出,在上海银行对500万元以下的小微企业批量提供金融服务时,其他国有大行和股份制银行对小企业“并不感冒”,但最近两年国有大行、股份制银行纷纷将战略转向小企业,由于信贷投放规模大、资金成本低,上海银行的一些老客户被挖角现象时有发生。