Tips

购买银行理财产品,你要关注4个指标

1、预期收益:理财产品大都不会承诺保本保收益,但预期的收益率能让你知道大概的收益范围。

2、资金投向:资金投向了股票、债券或是票据市场,这直接影响到你的收益和风险。

3、封闭期:在封闭期内你不能动用这笔钱,所以你得预留出足够的现金。

4、风险:你得搞明白这款产品最多会损失多少本金。

好多玩法都可能让你上当

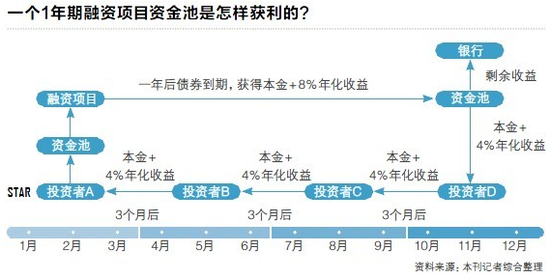

1、在信托刚性保障的幻觉中,风险其实客观存在。

2、小额贷款出现骗局的关键环节就在于资金运用和去向。

银行体系理财产品如此,而在银行大厅外,这种击鼓传花的游戏可能换了另一些靓丽的包装同时上演。那么它们在我们身边的形式,你注意到了吗?从国外经典案例看,庞氏骗局的玩法还可以很多,甚至骗过银行、基金等机构和投资家等专业人士。不要轻易被外表迷惑。

经典例子就是前纳斯达克主席伯纳德·麦道夫的演绎版本:首先得有个载体,他用自己的积蓄在1960年成立了伯纳德·麦道夫投资证券公司,并平稳发展成了一家不错的机构。其次,创造一种吸引效应,麦道夫自己曾担任了3年的纳斯达克市场主席,在名誉与声誉的积累下,他依然保持神秘低调;同时,公司的投资收益开始表现出优良的业绩——不论牛熊,他告诉你每月可以得到1%至2%的稳定回报。这已经略高于道琼斯30种工业股票的平均增长率,而且谁也不会拒绝稳定的高收益。当然麦道夫不免会被追问如何做到如此投资业绩,他则继续抛出神秘的投资术——“内部消息”或者“分裂转换”的投资策略,实际上,谁也没搞懂这到底为何物。但光环和业绩已经让投资者自动过滤掉这些问题了。500亿美元蜂拥而上,掉入陷阱的包括法国巴黎银行、西班牙桑坦德银行、日本野村控股公司、通用汽车金融服务公司总裁和斯皮尔伯格等名人。

而他的运作逻辑很简单,就是庞氏老套路——用高额回报引诱投资者,再用后来的投资者资金偿付前期投资者,维持收益假象。只要投资资金源源不断,游戏就可以继续下去了。结果是,麦道夫的这个骗局竟然持续了20年,直到2008年金融危机出现,70亿美元的赎回压力让他自己也玩不下去了,只好坦承“金融巨骗”。连家人都表示不知道真相。

那为什么会上当?绕不开的根本原因就是诱人的利益,甚至如一些组合的基金经理干脆也把所有钱都交给麦道夫有稳定收益的“对冲基金”,而不是去分散、对冲风险。此类故事还有金融家艾伦·斯坦福的骗局,他以旗下斯坦福金融机构虚构一种存款凭证,说利率高达16%,拆新补旧集资70亿美元也玩了20年;英国的巴洛·克洛斯骗局,投资者以为资金买入的是没有风险的政府债券,而事实是钱直接进入克洛斯私人口袋,前期资金的高回报依然来自后期加入的投资者资金。

总结一下它的特点:告诉你有一种投资方法或产品,能获得持续稳定的高回报,却没有什么风险,甚至抵消你要分散投资的打算;重点是不透明的交易,你搞不懂它到底是怎样挣钱的。这个荒唐的游戏能持续的原因还有一环,是监管的缺乏,会计事务所和证券交易委员会没有发挥作用。你可能已经想起了一些线索,这和我们说的“影子银行”有很多交集。

影子银行,也就是区别于正规银行但又借助银行,把贷款证券化的融资方式。其实,除去地下钱庄、民间借贷,中国的影子银行主要包括委托贷款、小额贷款公司、担保公司、信托公司、财务公司和金融租赁公司等我们熟知的名字。它们都能进行“储蓄转投资”的业务,都有过低的自有资本金比率、处于缺少监管的状态、不透明交易的特点。但将钱交给它们,你真的清楚钱被用来做什么,它们是如何投资的吗?