要注意信托产品的风险苗头

火热的信托产品、街头宣传单上写着赫赫收益数字的小额贷款产品,或者是一些担保公司、财务公司的高收益投资品种,会不会也是庞氏骗局演变而来的投资陷阱呢?

购买固定收益类信托产品能获得8%至12%左右的年化收益,还有个“刚性兑付”支撑着它似乎稳赚不赔,种种亮点让它成为最受追捧的理财宝贝。大资金喜欢,小资金也千方百计组合起来团购。

但这里面也隐含着风险。其一,这类融资类信托计划身上的刚性兑付是怎么来的?这种行业潜规则最初是为了提高信托产品的流动性,保障投资者利益。不知不觉中,这一原则演变成信托行业的高度共识,投资者也形成“信托无风险”的观念。而事实上中国并没有哪项法律条文有这样的依据,反而是根据2007年《信托公司管理办法》第34条,信托公司不得承诺信托财产不受损失或保证最低收益。好买财富董事长杨文斌也指出,“这不具有法律强制性,至多只是一种维稳需求。在刚性兑付的前提下,信托产品由实质上完全保本保息,异化成最安全又高收益的投资品。”这在根本上违背了“风险与收益相匹配,高收益隐含高风险”这一资本市场永恒的规律。

在这种刚性保障的幻觉中,风险其实客观存在,如房地产信托将在2013年上半年迎来兑付的高峰期,需要兑付的资金额度巨大。信托公司也只是为了保住牌照,尽量以自有资金兑付或延期,但总有违约和玩不转的时候。近期就有数宗信托产品出现兑付问题,都采用“发新偿旧”展期、资产管理公司接盘等方式来处理。这不正是一种变形的“庞氏骗局”玩法吗?

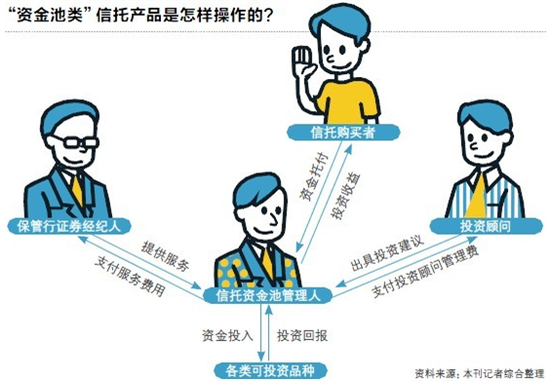

此外,也要注意防范信托版资金池的猫腻。信托是境内唯一可以跨货币市场、资本市场和实业领域进行投资的金融机构,还可以通过股权、权益、购买债券、跨市场套利等方式进行投资运作,这就导致信托版本的资金池出现。显然其中一些是普通投资者不能进入的,也就是说,有可能它的那一套方法我们根本不清楚也看不懂。目前这类信托产品已有千亿规模,包括我们买的投资类信托产品、银信合作理财产品,它们因为有期限错配操作、项目不透明、监管薄弱等弊端,更让人担心会出现庞氏骗局。

简言之,类似于银行理财的资金池,信托公司在发行时也没有明确揭示投资项目或组合方式,只是成立后再自主进行管理运作。这意味着它也要想办法维持池内资金流入流出的相对稳定状态,再投资谋利。目前的资金池模式大概有三种:一是常见的开放型基金模式信托计划,也就是仿效银行资金池的理财模式,资金与投资项目多对多,定期开放申赎。二是现金管理信托,将1年期的资产切割成多个短周期产品再滚动发行,通过这种期限错配募集资金,短借长投,资金与项目多对一。第三,就是常常听到的TOT产品,它通过设计单一信托的母信托,再去分散投资于子信托计划,从而打破单个信托计划的自然人人数不得超过50的限制,实现放低投资门槛,购买起步金额有的低至30万元,但收益依然维持在6%至8.5%之间,吸引更多小资金参与。

这些形式下就有对资金池运营的担忧。其一,想一想,整体上信托公司的资产管理和配置能力还弱于银行,如果资金池本身的项目投资收益不能覆盖融资成本呢?其二,信托本身的投资标的也缺乏流动性,如果并未储备好项目或者项目跟不上,资金就被闲置,无法产生收益。其三,在资金与项目多对多或多对一的模式下,如果任一项目出现风险或整体不良率上升,将比传统信托项目更难控制。如果出现这些问题,信托公司完全可以不披露这样的风险,它们仍可使用新到的资金偿付旧资金的“庞氏套路”。

虽然这样说来,上述项目的投资收益也不是庞兹那样完全“空对空”,但风险依然存在,且必然有错期配置、借新还旧的情况出现。目前监管部门已经有意识在进行窗口指导,规范风险控制。我们在行动前,也要看清楚项目的运作方向、存在哪些风险以及应对方法是否成熟。