家庭财务诊断结果:

家庭财务诊断结果

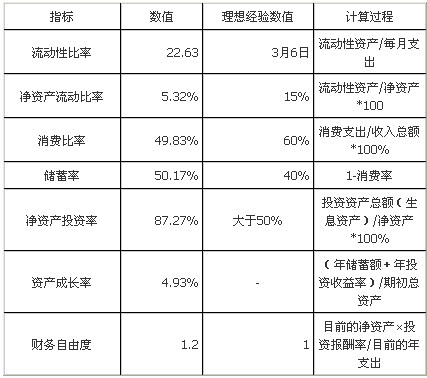

家庭财务诊断分析:

收支情况分析:目前家庭收入高,工作和股权分红、理财收入支付消费支出还有149.5万元的结余,家庭现阶段的现金流良好。当前最重要的是做好金融性资产的投资理财管理,现有银行存款和理财产品1580万元,还有企业股权和收藏品等。

资产负债情况分析:家庭负债率达为零,家庭资产达到5265万元,从家庭的投资可看出赵刚企业股权和理财产品收益为主,剩余的为银行存款,还有1000万的收藏品,投资品种集中,净资产投资率占其家庭资产的87.27%,生息资产多,净资产流动性好,应该做好家庭不同时期的人生规划,满足不同生命周期的需求,并且拓宽投资渠道和品种。

储蓄能力分析: 收入主要来自于家族企业的工作收入和股权收入,高资产的理财产品收益稳健,储蓄率50.17%,储蓄结余额较高,达到了149.5万元。金融资产收益为低于6.2%,应做好家庭投资理财规划,财务资源的安全性和收益能更好的利用。

资产流动性分析:该指标22 倍,显示出其家庭的资产流动性高,满足家庭紧急备用的需求,富二代的消费较高,奢侈品和高端产品成为消费时尚,因此,银行信用卡的授信消费额度往往达到百万以上,消费刷卡几万、数十万成为平常的事。在留出流动性好的金融资产时,应不局限于一般的财务指标参考值,而可以按现在的银行存款280万元灵活储备,但是可考虑购买银行当天可领取的理财产品,即100万元存活期存款,其他备用资金可采用类活期理财产品的配置保持投资资金的充足性和收益性。银行理财产品流动性较差,但可提供质押贷款,收藏品的增值潜力大变现慢。

投资资产配置分析:目前家庭净资产中,可投资资产占87.27%。净资产比例高,投资金额达4595万元,现有投资资产主要为银行理财产品、收藏品,还有家族传承的企业股权。赵刚家庭投资品种单一,投资金融性等生息资产收益偏低,收藏品收益较好,家庭财务未做规划,应积极按家庭中长期需求进行理财投资,获得稳健、具有成长性的理财收入。

家庭风险保障情况分析:虽然的年收入高,但家庭缺乏专业的财富管理规划,风险防范意识不足,虽然爱好旅游,每年注意健身和娱乐,支出高达54万元,但没有为自己筹备寿险、健康险、养老保险和做好养老规划,每年重大疾病保险保费缴纳2万元,仅相当于一个月的健身支出。对于超高净值家庭,企业经营存在风险,如何规避企业风险,保障家庭资产的安全,尤其需要重视进行保险资产配置,让保险为自己的人生保驾护航。

家庭财务自由情况分析:财务自由度1.2,28岁的富二代,拥有的企业股权和理财产品收益完全能满足现在的日常消费148.5万元的支出,但是成家后的家庭支出会增加,而且善于消费的赵刚,消费高达近150万元,今后年消费仍然会增长,因此,除了企业股权的收益外,更应该及早运用现有财富规划未来的高支出的需求。