�й��ʱ��г�Ͷ�ʶ˸ĸ��о�

��֤Э���·�չ������й��ʱ��г���֤ȯҵ��������չ�������ص���⾫��֮һ

����һ���ʱ��г�Ͷ�ʶ˸ĸ����Ҫ����

������һ��Ͷ�ʶ˸ĸ����ʱ��г�������ѭ������Ҫץ��

������ͨ�����ѭ��Ӧ�Լ����г���������Ϊ���ģ���Ҫ���ʱ��г�����Ͷ�ʶ˸ĸ�ƶ����������ʱ��г�Ͷ��ת�䡣��ͨ������ѭ��Ӧ�Լ�����ҵ�������Ϊ���ģ���Ҫ���ʱ��г�����Ͷ�ʶ˸ĸ�����г����ʽ����������������ҵ��֧�����ȡ�

����������Ͷ�ʶ˸ĸ��ǹ���Ͷ���ʲ����ʱ��г���ϵ�Ĺؼ�

������ȥ�ʱ��г��ĸ��Ϊ�������ʹ��ܣ�ע�ظ��õ������Ԫ��ҵ������������ǰ�ʱ��г�Ҫ�����䡰ǣһ������ȫ��������Ŧ���ã��ͱ���ͨ��Ͷ�ʶ˸ĸﲹ����Ͷ�ʹ��̰ܶ壬�ٽ�ʵ��Ͷ���ʲ��ص��ʱ��г���ϵ��

����������Ͷ�ʶ˸ĸ��������ʱ��г������Ե���Чͻ�ƿ�

����ǿ�����������й���ɫ�ʱ��г���ϵ����Ҫ�����ͱ���Ҫ��Ҫ����Ͷ�ʶ˸ĸ��þ�����õ����ܳ��ڹ�Ȩ��ծȨͶ�ʵ����棬��������Ʋ������룬�ù�����������÷�չ�ɹ���

���������ʱ��г�Ͷ�ʶ˸ĸ�ּ��ʵ������Ŀ��

������һ���������ƾ����ʲ����ýṹ�����������ʲ����أ�������Ȩ�����ʲ��ı���

������ǰ�ҹ������ʲ����ó��ֽ����ʲ�ռ�ȵ͡��Է��ز�Ϊ�����ķǽ����ʲ�ռ�ȸߵ��������ҽ����ʲ���Ȩ���ʲ�ռ�Ƚϵͣ������ʲ�ռ����Խϸߡ����ߵķ��ز�����ռ��ʹ�ý������ҹ������Ÿܸ��ʿ���������2020��ĩ�ҹ������Ÿܸ��ʸߴ�62.2%����2010��������35���ٷֵ㣬�߷����Ѿ���Ϊ��Լ�ҹ�����ת�͵���Ҫ�ϰ�֮һ���ʱ��г�Ͷ�ʶ˸ĸ�ּ��������������Ȩ�����ʲ�Ͷ�ʱ��أ����ͶԷ��ز��Ĺ����������þ�����õط����й������ʲ����ڹ�ȨͶ�ʴ������ȶ����档

����������׳�����Ͷ���߶��飬��������Ͷ���߹�ȨͶ�ʱ���

�����Ӵ�Ļ���Ͷ���߶������ʱ��г����е��ȶ������ʱ��г�Ҫ����Ͷ�ʶ˸ĸ����ƶ�����Ͷ�ʵĻ��������ӻ������˵Ľ�����������������л����ʵ͡������ӳ���Ͷ�ʺͼ�ֵͶ�ʵķ����һ���̶��Ͻ������г��IJ������Ż����г�����Թ�ļ����Ϊ�����任������������A������ˮƽ��2019���2020���������껻���ʵ���200%����ͬ��ȫA�ɻ����ʷֱ�ﵽ261%��320%��

�����������γɳ����ȶ��ķ����ʽ���Դ�������г����ʽ�ռ��

�����ʱ��г�Ͷ�ʶ˸ĸ������Ŀ����Ҫ�ƶ��г��γɳ��ڵġ��ȶ��ķ����ʽ���Դ��Ϊʵ�徭�õķ�չ�ṩ����ij����ʱ�֧�֣�Ϊ�ƴ���ҵ�ķ�չ�ṩ����ķ���Ͷ���ʱ���Ϊ������ҵ����ר�����¡���С��ҵ�ķ�չ�ṩ����Ĺ�ȨͶ���ʱ�����������ʽ�ͶС��Ͷ�¡�Ͷ�硱���ƶ��ʱ��г����ʽ����ṹ����ҵ�ɳ�����������ƥ�䡣

���������ʱ��г�Ͷ�ʶ˸ĸ�ķ�ʽ�뽨��

������һ������������Ͷ�ʻ����ԣ��ƽ���������Ͷ��ת��

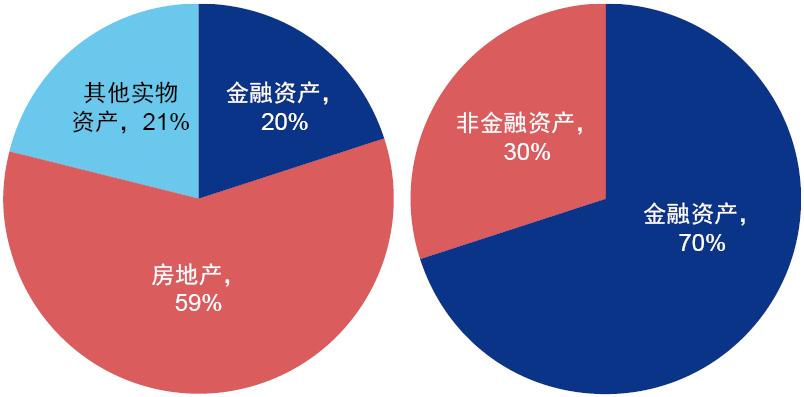

�����ҹ������ʲ����ýṹ���ֳ����������ᡱ�ṹ��������һ���ش�����Ͷ�ʣ����������������ѳ���80����Ԫ������������Ŵ�����ά����35%���ң������ʸ�������������Ҫ�����塣����Ͷ�����ط��ز�Ͷ�������Ͷ�ʣ���������ͥ�ʲ��н��˳���ʵ���ʲ�������ס���ʲ�ռ��ͥ���ʲ�֮�Ƚӽ�60%����ͼ1�������ǽ���Ͷ�����������Ͷ�����ȨͶ�ʣ�������Ȼ�߶������������ã�������������Ƶ�ռ�Ƚϸߣ��Թ�Ʊ������Ϊ������ƫȨ�����ʲ�ռ�����ʲ��ı��ؽ�Լ10%��ռ�����ͥ���ʲ������ñ��ؽ�Լ2%��

����ͼ1���й������������ң�����Ͷ�ʽṹ�Ա�

����

����ע���й����������е���ͳ��˾��������ͥ�ʲ���ծ���������2019��ĩ�ĵ������ݣ�������������������SIFMA2020�������

����������Դ���й��������У���������SIFMA�������Դ�о�

������ǰ��Լ���������ȨͶ��ת����Ҫ������ԭ��һ���й���ͳ�Ļ�ע�ش����Լ������Ͷ����ծ��ͽ��Ϊ������ȨͶ���Ļ���ΪǷȱ�������Է����ϵĴ�ͳ������ӷ��ж��ꡰ��ţ������������ʲ��ۼ��ڷ��ز��г�����Ȼ������������ǿ������ס�����������Ǿ������������Ȼ�����ز�������ֵ��ֵ����Ҫ���ñ�ġ������ҹ��ʱ��г���Ͷ�ʹ��ܻ�����ǿ���г������ʲ��������ʽ�����������Բ�����

�������ƽ������������Ͷ��ת��ʱ�������ȡ�������ʩ��һ�ǽ��;�����������õ�����������ֱ��Ͷ�����Ļ����ر��ǹ�ȨͶ�����Ļ�����Ҫ������ֱ�ӽ������ӽ��ڵĽ��ޣ����Ƹ��ԶҸ����ٽ��Ŵ���ֱ��Ͷ���ʹ��ߵ�ת������ǿͶ���߽�����Ͷ�����ʵ��Թ����������������Ը������ʱ��г��Ļ����ر��ǹ�ȨͶ���Ļ�����ȷͶ�����Լ�������������ʧ�ĵ�һ�����ˡ����Ǽ�֡���ס�����������ͷ��ز���Ͷ�����ԡ���Ҫ�ز��г��������߸���ӷ�����Ϊ��������Ʒ�����������ƶ���Ӧ��ͳ�ƿھ���˰�ջ��ƺͽ����ƶȰ��ŵȣ������������ͷ��ز���Ͷ������ռ�ȣ����������ʲ�������Ȩ���ʲ������ñ��ء����Ǹ����ʱ��г������������г�Ͷ������������Ҫ�����Ʒ�����ϵ�ͼ����ϵ���������������ƶȡ�ǿ����Ϣ��¶�ʹٽ�������˾������������й�˾�����������ʱ��г��������ʲ����ƶ��н��������רҵ�����������ʱ��г��ġ������ˡ���

����������׳��Ͷ�ʻ������飬��������Ȩ��Ͷ�ʱ���

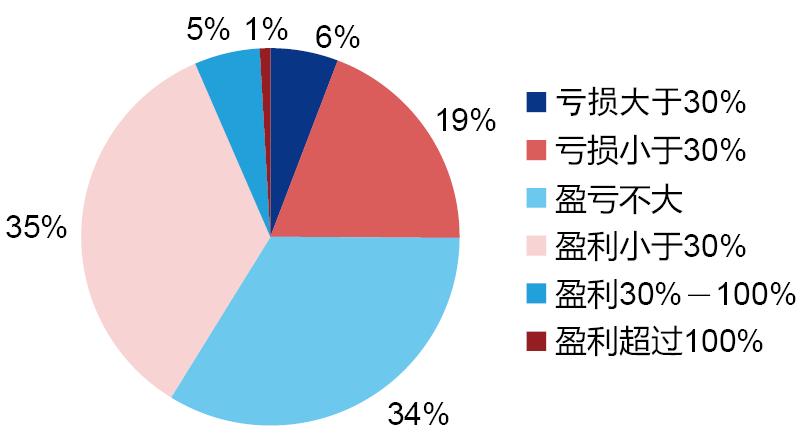

����1����ļ��������Ͷ����øУ��ƽ�������ڻ�

������ǰ�ҹ���ļ�������١�����ǮͶ���߲�Ǯ���Լ���ļ�ֹ�û�����������г�Ͷ�ʷ������⣨��ͼ2������ԡ�����ǮͶ���߲�Ǯ�������⣬���鹫ļ������ҵ��ʱ���ӷ���ڳ�����Ʒ��ռ�ȣ�ͬʱ�ḻ���պ���������ʵIJ�Ʒ������Ͷ���߳��ڳ��в�Ʒ���ƽ�Ͷ�ʵij��ڻ���ͬʱȫ�������ʲ�����������������������Ͷ���߶�Ԫ������̽���ĸ��շ�ģʽ����һ����ǰ���շ������շ�ת�䣬��һ���̶��Ͻ���������ҵ���ҹ�����Թ�ļ����ֹ��������г�Ͷ�ʷ����Ʋ����������귴�����ֱ��ŵ���������⣬���鹫ļ������ҵ�Ӵ������Ͻ�ͱ����ʽ�ĺ�����ȫ��ſ���ļ������Ϊ���Ͻ�ͱ����ʽ��ί�й����ˣ��������Ͻ�ͱ����ʽ��ڹ�ļ�����������Դ�е�ռ�ȣ����ƹ�ļ��������˽ṹ����̽�����ŵĿ��˻��ơ�

����ͼ2����ļ�������Ͷ����ӯ�����

����

����������Դ���й�֤ȯͶ�ʻ���ҵЭ�ᡶ�������Ͷ����Ͷ����������ʾ�����2019�꣩�������Դ�о�

����2�����Ͻ��Ż�˰���ƶȣ�����Ȩ�����ñ���

������ǰ�ҹ����Ͻ��������ٵ�һ֧��ȱ���ȶ��ʽ���Դ���ڶ�֧��ȱ������Ͷ��ѡ��Ȩ�������ʹ��ͣ�����֧��˰�յ��������Ե�Ч���������⡣��Ե�һ֧��ȱ���ȶ��ʽ���Դ���⣬����ӿ�����ʱ���ת��ʵ�籣����Ľ��࣬�Ӵ�ط������Ի������ϵ��ʽ�����ȷ�ط�����֧���л�������֧���ı��ء���Եڶ�֧�������ʹ������⣬���鿼���ڵڶ�֧�������롰�Զ����롱���ƣ��������ϸ�Ĭ��Ͷ�ʹ��ߡ�����ߵڶ�֧�������ʡ���Ե���֧��˰�յ��������Ե�Ч���������⣬���龡���̨���˰�Ӷ�ȵ�˰���Ż����ߣ����Żݷ�ʽ�������Ż��������ö����Խ������������˻��������չ����֧����˼·���Բ�ƷΪ�����л������˻�Ϊ���ġ����⣬�����������Ͻ���������γ��г��ڿ��˻��ƣ����ٲ���Ҫ�Ķ����г�ҵ���������������������ʽ����ṹ��ҹ�������ȿ��������ڿ��ˡ������ڿ������ϡ�

����3�����գ����������볤�ڹ�Ȩ�����ñ���

������ǰ�ҹ�������Ҫ�������ʲ����Լ�Ȩ��Ͷ��ռ��ƫ�͵����⡣��Ա������ʵ͵����⣬������ҵӦ�ḻ��Ʒ���࣬��չ���տƼ����������Ա��ղ�Ʒ�ͷ�����������������Ȩ��Ͷ��ռ��ƫ�͵����⣬���鱣����ҵһ��Ҫ������չ�Ʋ��ա����ո�ծ���ڶ̣�������ƥ��Ҫ���£����õ��ʲ�������ǿ��������գ����ֽ��ֽ�ȼ����Ʊ�ͻ���������Ը�ǿ���ʲ�Ͷ�ʱ������ߡ����ǻ������������ʩ�����ͳ����ش̽��裬�Ӵ�һ���г���Ȩ���ñ��������õط���֧��ʵ�徭�����á��������ƶԱ����ʽ�Ͷ�����õľ�ϸ���������������ʽ�Ͷ�ʷ�Χ����Ͷ���ߵ��ʽ���Դ���ʽ�����ƥ��ļ�ܣ���Ͷ�����ʽ�Ϊ���������ʽ������ݡ������ʽ����ù����취���������ʲ�������Ʒҵ������취չ��Ͷ�ʣ���Ͷ�����ʽ�Ϊ�DZ��������ʽ�������Ͷ����Լ���IJ�Ʒ��ͬ����ط����ļ�ִ�С�

����4��˽ļ�����Ż���ܷ�ʽ�������˳�����

������ǰ�ҹ�˽ļ֤ȯͶ�ʻ����ձ����ټ��ģʽ����̽�����Ժϸ�Ͷ���ߵ��ߵİѿز���λ�����⣬˽ļ��ȨͶ�ʻ����ձ������˳��˹�������IPO�����⡣���˽ļ֤ȯͶ�ʻ���ļ�����⣬����һ�ǽ�һ�������ҹ��Ժϸ�Ͷ���ߵĶ���ͷ�����ϵ����ȷ˽ļ֤ȯ��ܵ����DZ�֤�䡰˽ļ�������ʣ������Ƕ�˽ļ�����˺Ͳ�Ʒ���й�ļ���ļ��˼·������������˽ļ���������ʵʩ�İ��ղ�ͬҵ�����ͷ����ܺ�������ǰ������ʩ�������г�������ǿ���º�����Ͷ���߾������ơ����Ǽ�ǿͶ���߽���������Ͷ���߶����������������������������ƶ��γɡ����߾��������Ը������ʱ��г��Ļ������˽ļ��Ȩ��������IPO�˳������⣬���鷢�ӳ����г����ƽ�˽ļ��Ȩ�����г����������Ҫ���ã��ƽ�˽ļ��Ȩ�����г�����S����ķ�չ���ؿ���ȨͶ�ʵ���ͨ���˳�������

����5�������ʽ𣺸�����˫�ţ����պ����ʲ�����Ȩ

������ǰ�ҹ����������ʽ��������ʶԸ���A���г����������в����ԣ���������ƫ��A�ɺ����ʲ����������Ȩ�Ͷ���Ȩ����һ����������⡣�����Щ���⣬��������ŷ��ֵͶ������Ļ�������˺ͱ����ʽ��Լ����ڿ����й����á�Ը�ⳤ�������й��ʲ����ʽ�����ҹ��г����ӿ��ƽ��ʱ��г����ƶ��Ϳ��ţ������նԺ����ʲ��Ŀ���Ȩ�Ͷ���Ȩ�����ص���˼ά��

������������������Ͷ��������������Լ����������̬

������������г�����רҵί�й����γ��ˡ������ʽ𡪡����Ͻ𡪡�Ͷ�ʹ��ʡ����ʹܻ��������ʲ�����Ͷ��ҵ�������ƶ��г��γ����������������������Լ���ơ���ǰ�ҹ�Ҫ��Ͷ�������Ľ���Ϊ�������ƶ��γ��ҹ�������Ͷ����̬��

����1���������Ͷ�ʻ���֮���ҵ��߽磬�ƽ�ͬ���ʹ�ҵ����ʹܲ�Ʒ��ͳһ���

�����������ʹ��¹�Ļ����ϣ�����ͬ���ʹ�ҵ����ʹܲ�Ʒ��ͳһ��ܣ���ʵ2020����֤ȯ���������϶������ʲ�������Ʒ��֤ȯ���ʣ����䷢�кͽ�������֤ȯ��������Χ��ͬʱ��������֤ȯͶ�ʻ������÷�Χ����ͬ�ļ�ܲ���֮��Ӧ��ǿ���Эͬ�����̶��ϼ���ͬ���ʹܲ�Ʒ�ڲ�ͬ��ܲ��������ٵļ�ܱ��IJ��졣

����2���ӿ췢չ������Ͷ�ʹ����ƶ�

��������������Ͷ�ʹ���ҵ�ǵ��ʲ�����Ϳͻ����ͣ��Բ�ͬ���͵�Ͷ�ʹ��ʻ���ʵ�з����ܣ���ǿ����רҵ��Ͷ�ʹ����˲Ŷ��飬�ƶ���ҵ���ʵ����������Ͷ�˻����淶����չ���ſ�ȫȨί�е�Ͷ�ʹ���ģʽ������Ͷ�ʹ����Ŷӵ�רҵ�����ƽ�����Ͷ�ʻ�����רҵ��Ͷ�ʡ�

����3������Ͷ���ߣ�ͨ����άȨ�������ٽ����������㾡��

�����ҹ���ǰ����������ƫ�����߶����������������������ܣ����ɼ�ܺͷ��ɼ����ϵ��Բ��㡣�����һ���о���̽���й���ɫ�Ĵ��������ϵ�Ͷ����άȨ���ȼ�ģʽ���������г������������������γ���������������֮�����Լ���г�Լ�����ƣ���ַ��Ӹ�����ҵЭ������ã��������г����ɼ����ϵ���ƶ��ʱ��г������ϵ�����������Ϊ�������������ɼ��Ϊ�����Է��ɼ��Ϊ����������������ɼ��Ϊ������ʽת�䡣

��������飺���⸺���ˣ���ɳ�����ʿ���Ϻ��������֤ȯ�о�������˾��ϯ����ѧ�ҡ�ȫ����ЭίԱ���������Ա�������������Ϻ��������֤ȯ�о�������˾��ϯ�о�Ա��Ԭ�����Ϻ��������֤ȯ�о�������˾���о�Ա��