�����ӽ��»�����ʩREITs�������Ƶ������о�

����һ���ҹ�������ʩREITs�ļܹ�������

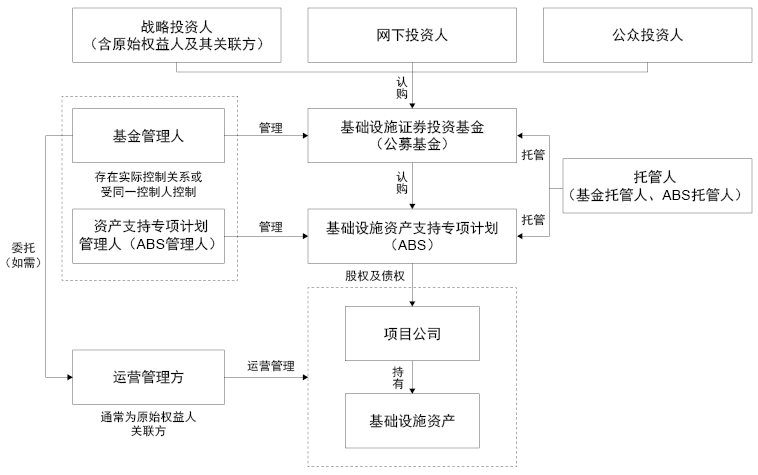

����2020��8��6�գ��й�֤��ᷢ��������ļ��������ʩ֤ȯͶ�ʻ���ָ�������У��������¼�ơ�ָ������������ʩREITs���ҹ����Ե���ʽ������������ʩREITs�ԡ���ļ����+�ʲ�֧��֤ȯ��Ϊ�ܹ������й�ļ�������Թ�����ʽ����ṫ��Ͷ����ļ���ʽ��֤ȯͶ�ʻ����ʲ�֧��֤ȯ��ABS����Ҫ��ָ��ҵ�ʲ�֧��֤ȯ�е��ʲ�֧��ר��ƻ������¼�ơ�ר��ƻ����������Ե����߿����ҹ�������ʩREITs���ڱ���REITs��ͬʱ������ҹ����飬��Ҫ����������������һ����ȷ�ˡ���ļ����+ABS���ķ��ɽṹ�����ǽ��ҹ�������ʩREITs�趨Ϊ�Ի�����ʩΪ���û�����Ȩ����ļREITs�������ڹ���ģʽ�ϣ������ⲿ����ģʽ�����Ի��������˾���ʲ���Ϊ��������ͼ1����

����ͼ1���ҹ�������ʩREITs�Ļ����ܹ�

����

���������ҹ�������ʩREITs�������ƴ��ڵ�����

�����ҹ�������ʩREITs�ܹ��������е��ƶȿ�ܣ����пɲ����ԣ���������������Ȼ����һ�������⡣

������һ��������ʩREITs��Ʒ�ṹ����

�����ҹ�������ʩREITs��Ƕ��ABS��Ʒ����ṹ��������ļ����ABS����Ŀ��˾���ȶ�����֣��������������REITs�ṹ�ĸ����ԣ�����������REITs�Ĺ����ɱ�����������Լ��ABS���ܴ����ķ��ո�������[1]��ΥԼΥ����ա�

������������ļ��������ȱ���������������

������������˺ͳ�����֮������治һ����������������˵��·��գ����ڻ���Ʋ�������Ȩ����Ȩ���룬��������˼����ڲ�Ա����Ϊ�������ˡ����ܿ���Ϊ��������ı�����棬�Ӷ����������˴������治һ�µ�״̬[2]�����ҹ�����ݶ��������������д���ȱλ״̬����������ݶ�����˴���ټ����ѣ�������������������ޣ������й�����Ϊ�����ļල����Ҳ����������ලְ��

����������������ʩREITsȱ�����ʲ�����Ȩ���ƺ����

����Ŀǰ�������ʲ�������REITs��DZ�����ƣ��������ʲ�IPO���������ļ�Σ����ǵײ��ʲ�����Ӫ�����Σ��ʲ������߱�������Ŀǰ����ӵ�е����ơ����ʲ�����REITs�γɿ���Ȩ����ļ��������˽���Ϊͨ�����ʲ����䵱ʵ�ʹ����ߣ�����REITs֮����ܲ�������Ͷ���ߵĹ������ף�Ҳ�����ͬҵ���������⡣�ҹ�REITs��ع���û���ص������һ���ݣ���ָ����������������ҪΧ�ƻ����������һ�������壬δ���ʲ���Ȩ���Ĺ����ṩ�ƶȲ���Ľ��������

���������������REITs�г��������Ƶľ�������ʾ

�������ݷ������������֣�REITs�й�˾�ͺ���Լ�͡��������ձ��Թ�˾��Ϊ�����¼��¡��й�������Լ���Ͷ�ʼƻ���������ʽ��������������ԼΪ����[3]��

������һ����Լ��REITs����������

������Լ��REITs��Ҫ��ȡ�����У���������������нṹ����ģʽʢ�����¼������й���ۡ���������Ϊ�����˴���Ͷ�������棬һ�������л����л������Σ���REITs�����˵���ҵ�������ڽϴ���졣��ˣ������˲���ԤREITs�����˵�������Ӫ�������Ҳ����REITs�����˵ľ�����Ϊ������ҵ����ļ�ֵ�ж�[4]���������������������ճ����ʲ����顢�ʽ��š�ս���ƶ�����ҵ�����ƻ��ȣ���ͼ2����

����ͼ2���й����REITs�ܹ�

����

����������Լ��REITs���ƺ�ල������Ҫ�����������˶Թ����˵ļල[5]����������������Ƕ���ͳһ�Ĺ�ϵ����ʵ���������˶����вƲ��ij��кͶ����й����ļල���ֳ�ַ����˹����˶Եײ��ʲ��Ĺ����������ơ�

������������˾��REITs����������

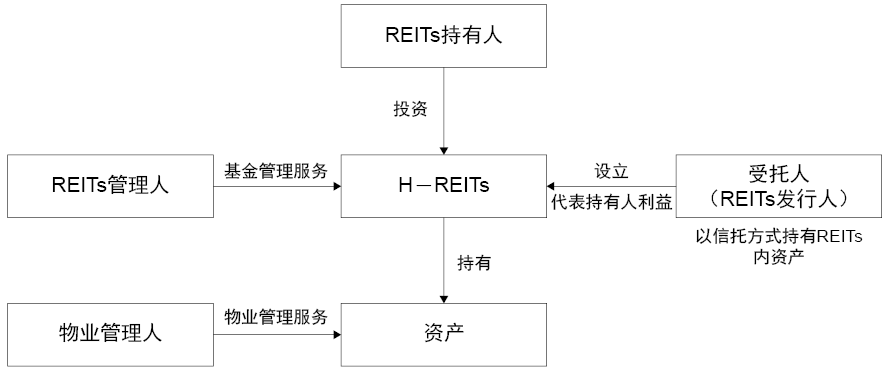

�����ھ��˾��REITs�����������У�������ȡ�ڲ�����ģʽ����������REITs��Ҫ����������֯��ʽ��REITsһֱ����Ϊһ�ֱ���Ͷ�ʹ�������[6]��1986������������1986˰�ոĸ����������˰�ոĸ��REITs�йص��ƶ������˽ϴ���ģ���REITs��������Ͷ����������������Լ����ù����Ŷ�ֱ�Ӷ�Ͷ�ʱ�Ľ���ѡ�Ӷ�ʹ��REITs�����ڲ�������ͼ3����

����ͼ3��1986�������REITs�������ṹ

����

�����ձ�REITs�����ⲿ����ģʽ��ͨ�����ʲ�������˾��ɺ�Լ�ķ�ʽ��������REITs���²�����[7]���ձ�REITs���ж��»ᣬ���Ƿ��ɽ�ֹ���»�����ʲ���Ӫ����Ϊ��Ͷ�ʹ�˾������в������������ʲ����������ʲ���������ֱ�ί�и��ʲ���Ӫ��˾���ʲ��йܹ�˾���С�

��������������REITs�������ƶ��ҹ�����ʾ

��������ǰ���о������������REITs�������ƶ��ҹ�����ʾ��Ҫ�����¼��㣺һ�ǹ���ģʽ����ʽ������������֮�֣�ֻ�ܸ����г����Լ���չ�Σ�����һ������ʵ�ģʽ�����ǹ���ģʽѡ�����Dz��ɸ��ĵģ�����REITs�г��ķ�չ��ҲӦ������Ӧ�Ľ�����ϸ��г��ⲿ�������Ƶ���Ч�ԣ������Ǵ����ɱ��ĸߵͣ�ѡ�����ŵ��ڲ��������ƣ���������REITs��ȡ���ַ�����������ģʽ�����ĵ���������ʲ����������Լ����ʹ����ɱ���ʹ��Ͷ���˵������ܹ������ϡ�

�����ġ��ҹ�������ʩREITs��Ʒ�ܹ��ķ�չ·������

������һ��������ϵ�»�����ʩREITs�ܹ��ļ�·������

�������й����еķ��ɷ���ͽ����г���ϵ�£���REITs�ܹ���Ҫ�й�ļ������ҵABS��ļ������ȯ����ģʽ��

����1����ļ����ģʽ

������ļ����ģʽ��ָREITs�Թ�ļ����Ϊ���壬��ļ����ֱ�ӳ��в�������Ŀ��˾��Ȩ����ļ��������Ͷ���߹���ļ���ʽ����н��ס�������ģʽ������Ҫ����ع淶�������������ɱ��ϸߣ��ܷ�ͳ������ڡ�������Ҳ���ڲ�ȷ���ԡ����⣬���й�ļ�������Ը�������֤ȯΪͶ����ʲ�����������REITs���ʲ��������Բ�����[8]��

����2����ҵABS��ļģʽ

������ҵABS��ļģʽ����ר��ƻ�ΪREITs����Ҫ���壬����ABS�IJ�Ʒ���нξ�ʵ�ֹ�ļ����������Ͷ����ļ���ʽ𡣸�ģʽ����Ҫ���Ǻ�����ABS��ع����취�ļ����ԣ��Լ���ȷר��ƻ��������˰���ߣ���Ҫ���ǵ�������ҵABS��Ʒ��Ϊ�������ڣ�ծȨ����ǿ����ʹ��Ȩ�����ԣ�Ҳ����Դ�ڽṹ������Ӻ����Ӻ�Ŀ�����ڲ����š�

����3����ȯģʽ

������ȯģʽ��ָ��REITs��Ϊһ������ȯ�֣����Ʊ��ծȯ�����𡢿�תծ�ȴ�ͳ֤ȯ�ಢ�С���ģʽ��REITsֱ�ӳ��в������ʲ���ʵ�ַ��ո��룬ͨ�����ƻ�������REITs�ݶ�ļ���ʽ����н��ס���ȯģʽ��Ҫ���½���REITs��ר��������ʱ��ɱ��ϸߣ�Ҳ�������������⡣

���������������мܹ�Ϊ��չ·��

������ļ����ģʽ����ҵABS��ļ��ģʽ����ȯģʽ���ҹ�������ϵ�¼����Բ��ߣ�Ҳ�����������Լ��REITs�Խӡ�ʵ���ϣ������ǹ�ļ������ҵABS������ȯ�������ҹ�����REITsģʽ�����ڻر�������һ���塣������ΪREITs�������¼��¼��й���۵������г�ֵ�ʵ�������ǵ��ҹ����õġ���ļ����+ABS���ܹ����ҹ���Ӧ��ȡ������Ϊ����ļܹ���

����������ʩREITs��Ҫ��չ���мܹ������л�������Ϊר��ƻ������˼��������ʩREITs��ͬʱ��ļ��������������й�˾����ͬһ���ƹ�ϵ��δ�����ܹ����ɿ��������й�˾����REITs�����˲����з��в�Ʒ֮����ͨ��ί��REITs�����������������й�˾�Է�������������ʽ����з��ɹ�ϵ�������������������˵ġ����֡���Ҳ�ܴ���Ͷ�����������ж�REITs�����˵ļලְ��

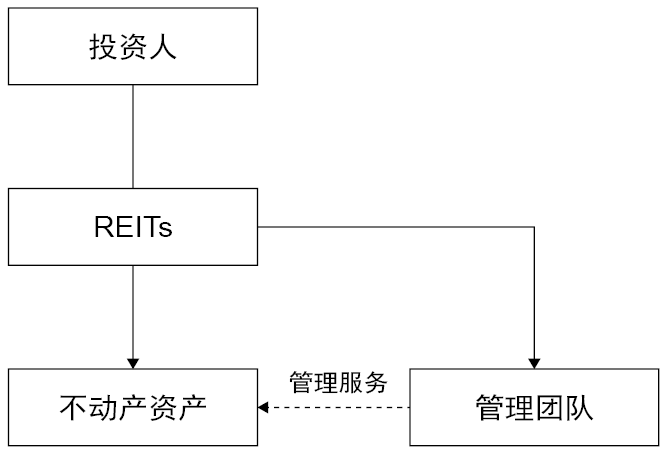

������������չרҵ������ģʽ

����רҵ��REITs��������Ҫ�߱������ʱ������������ʲ���������Ӫ��������ҵ�������ȡ��ֽ��ʲ�����REITs�о߱��������ݣ�Ҳ��רҵ����չ�����ƣ�Ϊ���ʲ����ܹ��������������Դٽ�REITs�ij����ȶ���չ����Ҫ�����ͺ���ά���ʲ���������������ʩREITsƽ̨����������չ��������������ԡ���ˣ������ڽ�ϡ���REITsרҵ����������Ч·�������Է�չ���ʲ���Ϊ������һ�廯����ģʽ��

�����塢�����ҹ�������ʩREITs�������ƵĽ���

������һ�������ҹ�������ʩREITs�����мܹ�

����1��ȷ��REITs�����˵Ĺ�ͬ���й�ϵ

�������齫�����ṩ��Ӫ����������ⲿ���������϶�Ϊ���й�ϵ�������ˣ������ⲿ��������һ����Ȩ�������Լ�����Ӫ�����˵Ļ����Ժͷ�����רҵ������ΪREITs�ṩ�������ҵ������ͬʱ���ⲿ�������������з��ɹ淶��Լ����ʹ���ܲ����������ͻ�����ܵػ����ͣ���Ч�ر���Ͷ���ߵ����档

����2���Է�����Ϊ���Ĺ���REITs�����˵ļܹ�

����δ�������ṹ�����������й�˾��Ϊ�����˹�������REITs��Ʒ��ͬʱί�л�������˸����ʲ�������ί����Ӫ�����˸�������������ȡ�����У�����������ģʽ���ɽ���Ϊ�����˵����й�˾�϶�ΪREITs�����ˣ���ί�л�������˺���Ӫ��������ΪREITs�����˽��й������Ӷ�����REITs�ܹ��еķ��ɹ�ϵ��ǿ�������˵ļලְ��

���������������ҹ�������ʩREITs�����˵����������

����1����ȷREITs�й��˵���������

������ǰ������Ƿȱ�й��˸���������������Ĺ涨���⽫�����й��˵ı��ܺͼලְ�������ڷ��ɲ�����Ч��ʵ������ڻ�����ʩREITs�����������У��������ݡ�������2���Ĺ涨�����á����з�������ع���������������REITs�й���Ӧ�����е���������ʱ�������ݡ����з����涨�����жϡ��ھ�����϶������У�Ӧ���������������ԭ��Ϊ�ж����ݡ�

����2��ȷ��REITs������֮��ķֱ�����ԭ��

�����ڡ������Ĺ����£�REITs��������REITs�й��˿��ܾ�����REITs�����ˡ����������͡�ָ������ȷ�涨������REITs�����˲�ͬ��Ȩ�𣬼�REITs�����˸��л���Ĺ������Σ�REITs�й��˸��л���ı��ܺͼල���Σ����Ե�ְ����ͬ����ˣ����ܼ��϶�REITs��������REITs�й���֮��Ӧ���е��������Ρ����鰴�ա�������145��[9]�϶�REITs������֮������γе���ʽ��

����������ǿ��������������汣���ƶ�

��������ݶ��������Ϊ���й�ϵ�е�ί���˺������ˣ�����ͨ�����¼������汣�������棺

����1�����ӳ����˴�����������

����������ʩREITs����Ҫ���������빫���ʽ����а��������Ĺ���Ͷ���ߣ�����б�Ҫ�ڳ����˴����������н���������������ݶ�����˺Ϸ�Ȩ��Ĵ�ʩ��������ڹ�ϵ���������������Ȩ����ش��������Ʊ�������ٿ���ᡢ�����ϻ�������ش��������ݵȡ�

����2����������˴����ճ�����

�����ڻ�����ʩREITs���Ե�ĸ��У�����Ҫ������ͬ��Ӧ�ð������ó����˴���ճ����������������������ȷ�ճ�������Ա���������й���ȷ�����ٿ������˴�ᣬ�����������ˡ��й��ˣ��ල�����˵�Ͷ��������ȷ�����������й��˼���������ְ�ܵ���ʵ�֡�

����3�����á����������ίԱ�ᡱ

������ͬ�ڳ����˴���ճ�������ίԱ��ij�Ա���ɻ�������ˡ����ж����Ե��������ר�ҡ��й��ˡ������ˣ���ռ������������ɣ������������˺ͻ����й��˵�Ƹ�á�����֧����������ල��������Ի�������˴�Ḻ��

������������������������������������

����* �������飺���⸺���ˣ�����ۣ��Ϻ����⾭ó��ѧ��ѧԺ�����ڡ��������Ա����������Ƽ���������Ż����������˾���쳤��Ҷ־�ۡ����h豣��Ϻ����⾭ó��ѧ��ѧԺ˶ʿ�о������Ųӣ����ս�����ɼͶ�ʻ����������˾�Ϲ��ظ����ˡ�

����[1] ��ᰡ���ά����˸����֤ȯ��˾�ͻ�����������������ķ���˼�������ء�֤ȯ��Է�����ڶ�ʮ��ᣩ�����ɳ�����2018��棬��201ҳ��

����[2] ���������˾�ͻ������ƶ��о������Ի��������ṹΪ���ġ�������������ѧ��ʿѧλ���ģ�2010�꣬��43ҳ��

����[3] ����⻪REITs�����飺���й���ļREITs��չ��Ƥ��2021�Ե�����ܽ�����һ����չ�Ĺؼ��㡷��2021��9�¡�

����[4] ��־�塢���������REITs���й���·�������������2021��棬��343ҳ��

����[5] ��־�塢���������REITs���й���·�������������2021��棬��343ҳ��

����[6] ����⻪REITs�����飺���й���ļREITs����ģʽ�о�����2018��7�£���8ҳ��

����[7] ����⻪REITs�����飺���й���ļREITs����ģʽ�о�����2018��7�£���12ҳ��

����[8] ����⻪REITs�����飺���й���ļREITs��չ��Ƥ��2021�Ե�����ܽ�����һ����չ�Ĺؼ��㡷��2021��9�¡�

����[9] ��������145����ȷ�涨������������ˡ������й��������и���ְ��Ĺ����У�Υ�������涨�������ͬԼ����������Ʋ�������ݶ����������ģ�Ӧ���ֱ�Ը��Ե���Ϊ�����е��⳥���Σ���ͬ��Ϊ������Ʋ�������ݶ����������ģ�Ӧ���е������⳥���Ρ���