���й�˾���������е�Ͷ���߱���������о�

��֤Э���·�չ������й��ʱ��г���֤ȯҵ��������չ�������ص���⾫��֮��

�������й�˾�ش�Ӫ��������࣬�������ڹ���ʱ�䳤�����淢���ܼ�����ע�ȸ�����������ͣ�Ƶ�������ͨ���᳹�ı乫˾δ����ӯ�����������Ҳ�����ܵ�ý���Ͷ���ߵĹ�ע�������ԡ����������¼�����Ϊ���й�˾�ش�Ӫ����Ĵ������о���������ǰ������Ͷ�����ڶ����г��еı��֣�������Ե��������������

����һ�����й�˾����������г���Ӱ��

������һ����������Ķ����г�Ӱ��

����ͨ����������������Ϣ�������г������Ϣ����������Ӧ����Ͷ���ߵĽǶȿ���һ���棬Ͷ���߶Բ�������֮��Ĺ�˾Ч���нϸߵ�Ԥ�ڣ�����Ͷ����Χ�Ʋ��������¼����г�������˾�ɼ����ǣ���һ���棬����Ͷ���߶Ըù�˾��Ʊ���г�������̧�߹ɼ۽���������Ʊ�������棬�Ӷ�������ҵ�������鹫�淢��ǰ��Ʊ�۸����ǣ�������ҵ�������鹫�淢��֮��Ʊ�۸�����̬����������������ת�µ����γɶ��ڹɼ۲�������ˣ�������������г��Ķ���Ӱ����Ҫ�ǹɼ۲��������ĸ���Ͷ�����ᡣ

������������������������г�Ӱ��

�����������鷢���Թɼ۵�����Ӱ��ͨ����Դ�ڹ�˾�ľ�Ӫ����������������ҵ�ľ�Ӫ����Խǿ��ҵ��Խ�ã����������¼���Խ�����������ڹɼ����ǣ���֮���п�������ɼ��µ���������Ϊ��ҵ�ľ�Ӫ����Խǿ��Ͷ���߶Ըù�˾��������֮��Ч��������Ԥ�ھ�Խ�ߡ�

������������������ij����г�Ӱ��

������������Թɼ۴����ij���Ӱ����Ҫ��Դ����ҵ��չ���ơ�ͨ�����߱�һ����ҵ���IJ����������ʹ��˾�����������εĶ�㱴�����ӣ��ɼ۳����ߺá�������������ӹ�ģ���г�ռ���ʣ���������չ�����ҵ����ǿ�������������Լ������з����ͻ��Ƚ�����ض�Ԫ����Դ���ϡ�����˾���л�ϲ���ʱ����Ʊ�۸���Ӱ�콫����ԭ�����ڻ�ϲ�������ʹ��ҵ�����µġ������г�ǰ����������������ҵ������֮�����Ķ���ҵ�������ӣ���ʹ�г���������ҵ��չ�����Բ�����

��������Ͷ�����ڲ�����������б��ֵ�����

������һ��Ͷ���߶Բ��������¼�����äĿ�ǵ���Ϊ

�������������ڴ��������¶���Ϊ�˹�˾���õط�չ�����еģ������Ͷ���������γ���һ������ʶ����ΪֻҪ�Dz������飬�ɼ۾ͻ����ǡ�Ͷ��������Բ�������Ĺ�Ʊʱ��������ȥ�жϴ˴β�������Թ�˾�ķ�չӰ�죬����ֱ�������Ʊ����ɹɼ۵Ĵ��������

������������СͶ���߲�������Ϣ��¶

������������Ԥ���������ź��꾡�ı��棬���жԲ�������Ķ���Ŀ�ġ��ֶΡ�δ��չ���Ƚ�����ϸ������Ȼ����СͶ������������Ϣ�����������棬��������Ϣ��ȡ��ʶ���涼�������ƣ������ܴӳ�ƪ����¶��������ȡ�ؼ���Ϣ����ˣ���СͶ������������������Ͷ���߲�����Ϣ��Ӷ�������ʧ��

������������СͶ���ߴ��ڡ����ӡ�ЧӦ

������СͶ���߳����й�ע���ڻ��������Գ������Ƶ�����ijЩ������ҵ��ɶ�������СͶ������һ�ص㣬��۲���֪���ȸߵĹ�˾���Ի�ô�����ע���ƶ���Ʊ�۸����Ǻ������볡����������СͶ���ߵ����档

���������ʾ��������

�������������ʾ��������ʽ������Ͷ���߶����й�˾�����������֪����������ʾ�������ʱ2���£��Թ���֤ȯ�㽭�ֹ�˾����18���ֹ�˾/Ӫҵ���Ŀͻ�ȡ����Χ�������Ա�Ͷ�����ȿͻ��������зֲ�������������ʾ�200�ݣ�����193�ݣ�������Ч�ʾ�187�ݣ���Ч��Ϊ93.5%�����У�Ͷ�ʾ�������2�꣨��������2��5�꣨��������5��10�꣨��������10�����ϵ�Ͷ���������ֱ�Ϊ49�ˡ�43�ˡ�60�˺�35�ˣ�Ͷ����������ռ��55%�������ֲ���Ϊ���ȡ����Ľ�ÿһ��ѡ����Ϊһ���ж����Ͷ���ߵ���ȷ�ʽ��д�֣������ֽܷ��д�������Ϊ�о�����Ҫ������

������һ��Ͷ���߹��ڲ���������֪���

����1��Ͷ���߶Բ���������˽����

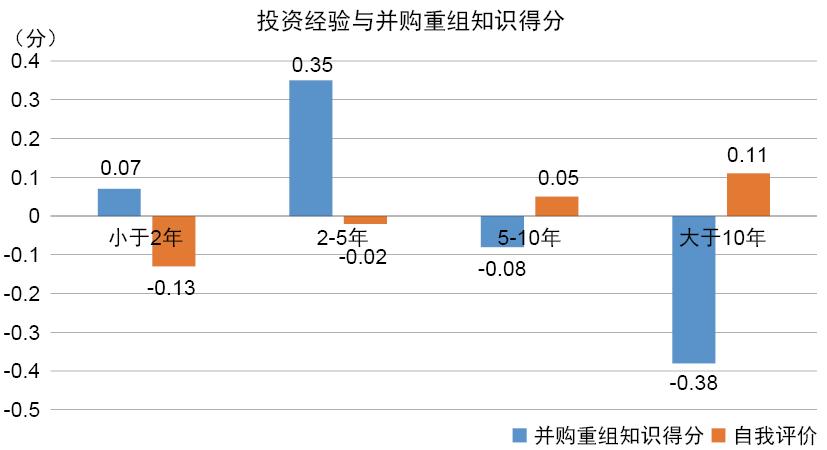

�������ǰ���Ͷ�ʾ��齫Ͷ������Ϊ����2�꣨��������2��5�꣨��������5��10�꣨��������10�����ϣ��ֱ�����䲢������֪ʶ�÷ֺ��������۵÷֡������ʾ������Ͷ��������������������֪ʶ�÷ַ��������½������ƣ�������Ϊ��ȥ��Ͷ�ʾ���ʹ��Ͷ���ߴ��ڵ�˼�������õ��˹̻�����Ϊ����ѧ�ġ�ȷ��ƫ��ָ��������ƫ����ڷ�������Ԥ�ڵ�����������Ĺ�ע����ʹ��Ͷ���߲�Ըȥѧϰ�µ�Ͷ��֪ʶ�����ۣ��Ӷ��÷�����ڵ�Ͷ�ʾ������Ⱥ�ϵͣ���ͼ1����

����ͼ1��Ͷ�ʾ����벢������֪ʶ�÷ַ���

����

����2��Ͷ���߽����������Ͷ���߲�������֪ʶ������

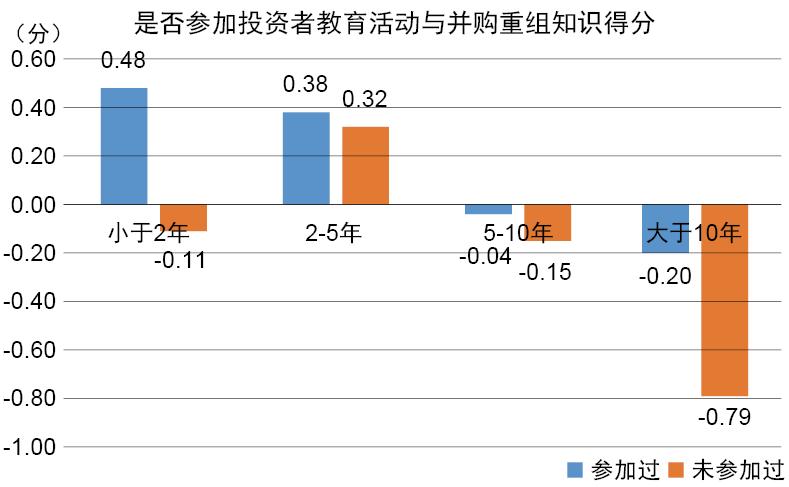

��������֤ȯ��ɳȪͶ���߽��������Dz���������������Ĺ��Ҽ����أ������ԲμӸû��ص�Ͷ���߽������Ͷ����Ϊ�������ʾ������У������Ͷ���߽������Ͷ����ռ��Ϊ51.87%��ͬʱ�䲢������֪ʶ�÷���������δ����Ͷ���߽������Ͷ���ߣ�˵��Ͷ���߽������Ͷ����������������֪ʶ���������ã���ͼ2����

����ͼ2�� Ͷ���߽�����벢������֪ʶ�÷ַ���

����

����3��Ͷ����ƫ�õ�Ͷ��ģʽ

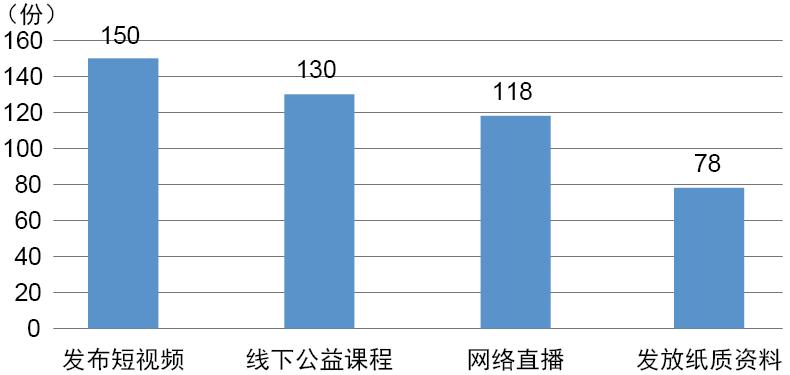

�����ӵ���������������Ƶ����ʽ�õ�������֧�֣�˵����������Ϣʱ������ݵ���Ϣ������ʽ�������ġ���������µĹ���γ̺�����ֱ���������ַ�ʽ��Ȼʱ��Ͼã�������רҵ�Խ�ǿ���ܹ�����ȵش���Ͷ���߽������ݡ�������ֽ�����ϵķ�ʽ��������Ч�����ѣ���ͼ3����

����ͼ3��Ͷ���߽������ʽͶƱ����

����

������������СͶ�����ڲ��벢����������еı��ַ���

����1����СͶ���������й�˾���������¼��еġ���Ⱥ���������ʱ���

��������ȺЧӦ��ͨ����ָһ��äĿ�����Ժʹ�������������ȺЧӦ����Ͷ�ʹ�Ʊ����������ֵ���Ϊ���ԡ�

������1����С��Ͷ���߶��ڲ��������¼��������ȵ������ղ������鹫�淢������Ϊ�е㣬�ֱ����ǰ��ʮ�������������Ʊ����СͶ����������ͼ4˵������������Ʊ��Ͷ���߱ȹ���ǰ������78.7%����һ��������ǡ���Ⱥ��Ϊ������Ҫ����֮һ�����Ҳ˵���˼�ǿͶ���߽���������ͱ�Ҫ�ԡ�

����ͼ4����СͶ�����ڲ������鹫��ǰ�������Ʊ������

����

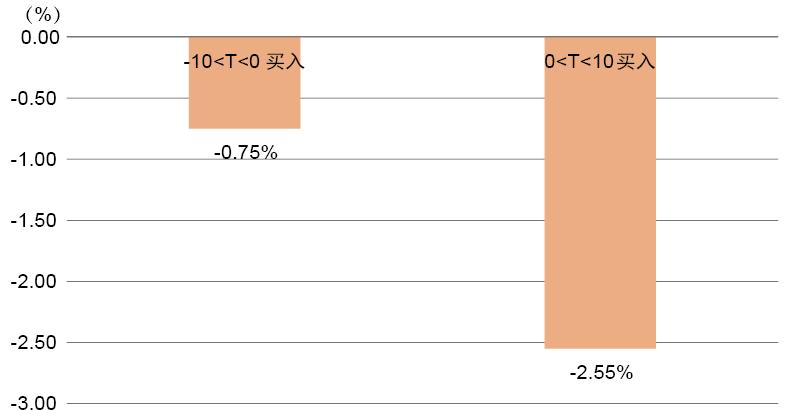

������2����С��Ͷ���߲������顰��Ⱥ��Ϊ�������������ʱ��֡����ղ������鹫�淢������Ϊ�е㣬�ֱ����ǰ��ʮ�������յ�ƽ�������ʡ�ͼ5˵������Ⱥ��Ϊ������ĸ�������ϲ�Թ����60����������Ϊ�۲촰�ڣ�����������Ͷ���ߵ�ƽ��������Ϊ-2.55%���ȹ���ǰ�����Ͷ���ߵ�ƽ�������ʵ�1.8%����һ�����һ��˵������СͶ����ȱ����Ϣ�ھ�ͽ���������ý����������СͶ���ߺ���Ͷ�ʡ����Ͷ������ĽǶ�˵���˼�ǿͶ���߽�������Ҫ�ԡ�

����ͼ5����СͶ�����ڲ������鹫��ǰ�������ƽ��������

����

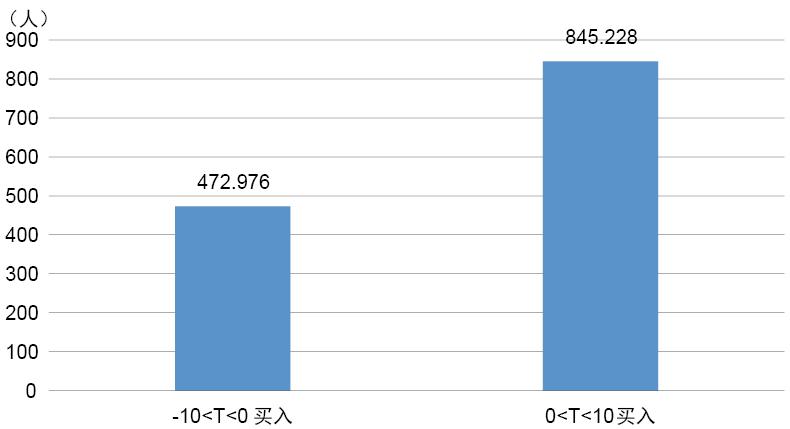

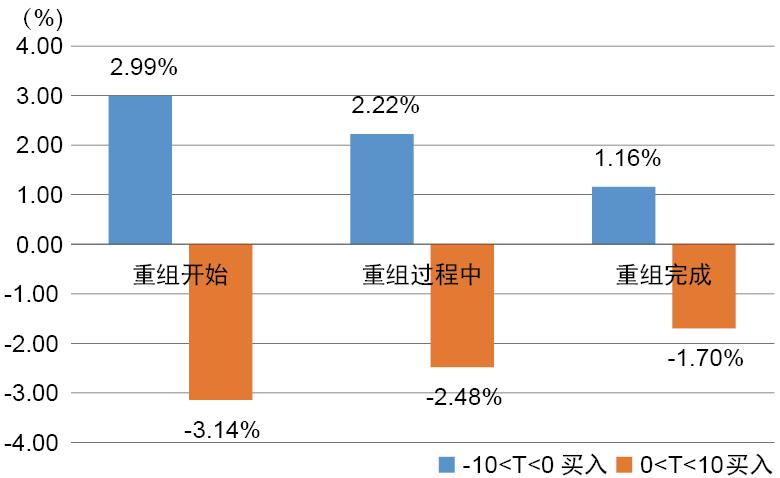

������3����СͶ�����ڲ������鲻ͬ���е������ʱ��֡������������Ϊ��ʼ�������к���ɽΣ����ֱ������СͶ�����ڲ������鲻ͬ���е������ʱ��֡��о����֣����Žε��ƽ���ÿ������ǰ���º��������СͶ����������֮������խ�������˵�����й�˾����������һ��Ϣ���г��ij��ǿ������ʱ��ͽ��̵��ƽ����������Ӷ�Ҳ��С�˸�������Ͷ���ߵ�ӯ���ռ䡣���������������ȷ����Խǿ�������Խ����ǰ����е��ķ���Խ�ߣ�����Խ�ߡ����л����Կ�����������������е�������������������ɹ���������ʣ�����ܷ�ӳ���ҹ���СͶ���ߡ���Ԥ�ڡ����ص㡣�������¼�������ʱ��Ͷ����ͨ��������й�˾�������Ը���ʵ�������Ԥ�ڣ���˻���ֳ�������ɹ���������Եġ���Ⱥ��Ϊ����������֡���Ⱥ��Ϊ��������������Ϊ��һ���Ƹ��˹ɼۣ���ͼ6����

����ͼ6����СͶ�����ڲ������鲻ͬ���е�ƽ��������

����

����2��Χ�Ʋ���������̶���СͶ���ߵ��û�����

������СͶ��������ȱ����Ϣ��ȡ�����ͷ����������佻����Ϊ�п��ܰ����˸���ķ����Գɷ֣�����б�Ҫ���佻����Ϊ�й��ɽ��������������������Ӷ�����СͶ���߽����û�����������Եؿ�չͶ���߽���������ͨ������СͶ���ߵ��˻����ݽ���������ͳ�ƣ����ķ����ڲ��������¼������У��ҹ�A�ɵ���СͶ����ͨ����������������

����һ�����֡���ȺЧӦ������Ⱥ�����ԾӶ࣬�ڹ���������Ͷ��������ռ��61.06%���ȹ���ǰ����Ͷ�������Ա�����6.03%��

�����������۹���ǰ���벢�����鹫˾�����г�����Ͷ���ߣ�Ͷ�ʾ����λ��Ͷ���ߵ�ǰ�С�����ǰ�����Ͷ���ߣ���10������Ͷ�ʾ����ռ��52.9%������������Ͷ���ߣ���10������Ͷ�ʾ����ռ��47.5%����������������45.5%��ƽ��ֵ��

�������ǹ���ǰ�����Ͷ�������������ǰ����Ͷ�����У�40������Ͷ����ռ��69%���ȹ��������Ͷ���߸�5%��

�������ǹ���ǰ�����Ͷ�����ܽ����̶ȸ��ߡ�

�������ǹ���������Ͷ���߽���Ƶ�ʵ���ƽ���������۲����ڣ����������Ͷ����ƽ��������ؽ���3.9�Σ���ÿ��������ƽ���μ�3.9�εIJ��������Ĺ�Ʊ�Ľ��ף�������ǰ����Ͷ����ƽ�������Ĺ�Ʊ����Ϊ5.62�Ρ�

�������ǹ���ǰ������Ͷ���߽���Ծ�����������졣�����۲����ڣ����������Ͷ����ƽ�����ױ���Ϊ72.97�ʣ�����ǰ����Ͷ����ƽ�����ױ���Ϊ73.71�ʡ����иߡ��ͽ���Ƶ��Ͷ����ռ�������Բ��졣

��������������������Ͷ�ʾ���ϳ������벢��������ٵ�����Ͷ���߸����ױ��ֳ�����Ⱥ��Ϊ����������Կ�չͶ���߽�����У�Ҫ���и����ص����Ⱥ�������Ĺ�ע��

����3����С��Ͷ�����ڲ�����������е����治��������

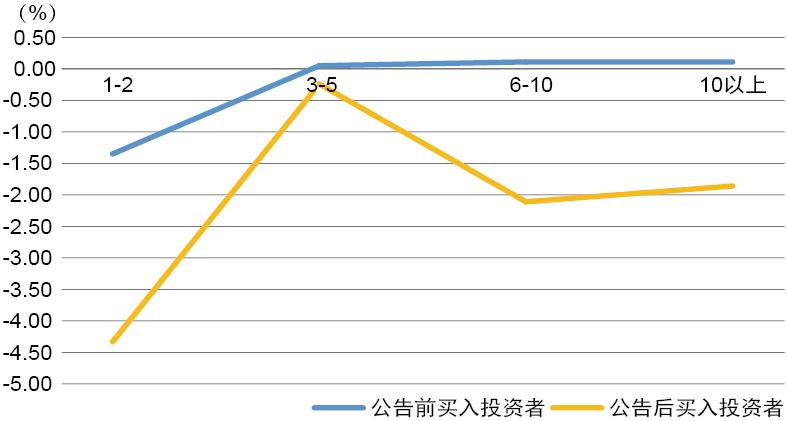

����Χ��Ͷ�����û������о�����Ͷ�ʾ������������������ع�ϵ���ڹ���ǰ�����Ͷ����Ͷ�ʾ���������������أ�������3������Ͷ�ʾ�����ڹ���������������������������ζ�ż�����ھ�����Ϣ���Ƶ�Ͷ���ߣ�����֪ʶ�;���Ļ���Ҳ�DZ�Ҫ�ġ������ڹ��������Ľ����ߣ�Ҳ���ǡ���Ⱥ��Ϊ����������С�ͽ�������˵��Ͷ�ʾ�����Ϊ��Ҫ�������dz����ʱ��г���Ͷ�����и���Ŀ������ռ䡣Ͷ�ʾ���3��5��Ĺ���������Ͷ��������������ھ����1��2��Ĺ���������Ͷ���������ʸ߳���4%��Ϊȫ����������������ȣ������һ����������֤����֤ȯ����֪ʶ�;����ܹ�������СͶ���߽�����ʧ��ͬʱҲ˵��Ͷ���߽������ڸ���ˮƽ�ʱ��г������߶�������Ҫ���壨��ͼ7����

����ͼ7��Ͷ�ʾ��������治��������

����

�����ġ����߽���

������һ�������ܽ���Ⱥ�壬�ֲ�ν�������Ե�Ͷ���߽����

���������Ͷ���߾��н�ǿ��ѧϰ������ȱ��Ͷ�ʾ��飬��˼�ǿ�Դ���Ͷ���ߵĽ��������������ı�ЧӦ��Ӧ������ѵĿ��ս��������ݻ����Ľ���֪ʶ��ͬʱ��������Ͷ�����������ʽ���Ϊѧϰ�ɱ����ڽ�����ѧϰ����������������������ͽϴ�Ͷ�ʾ���϶��Ͷ���ߣ�ѧϰ��֪ʶ�����ϲ�������ֳ��������ŵ�����ʱ���˿�չ˵����Ͷ���߽�����������������������Լ�ǿ���ڴ�ҵ��Ա��ͻ��Ĺ�ͨ�Դﵽ��õ�Ͷ���߽���Ч����

��������������Ͷ�̷�����ʽ��������ý�塢��ҵ���������ͻ

����������Ϣʱ���ķ�չ���ͻ���ϲ������Ƭ����ʱ��ѧϰͶ��֪ʶ������Ͷ���߽�������ʱӦ���ӹ�ע��Ϣ�����ķ�ʽ��������Ƶ�������̨�����쾭�á�ֱ���γ̺���ҵʵ���߷õȻ���������������ڵĽ��ڻ���Ӧ���е�����Ӧ��������Σ���ǿͶ���߽���������Ͷ�룬��Ͷ���߽���������ص㹤�������㹤����

�������������ڹ�˾Ӧ����Ͷ���߽��������������Ϳ��˻���

����������ڹ�˾��ز��ż�ǿͶ���߽��������йصĿ��ˣ���Ͷ���߽������Ϊ��˾��һ������ҵ����һ���������ڹ�˾�������õ����������һ����Ҳ������������˾�ڳ����ڵĿͻ�����Լ������ԣ��Ӷ����˫Ӯ�ľ��档

��������飺���⸺���ˣ�Ǯ���£�����֤ȯ�ɷ�����˾��ʿ����վ�칫�����Ρ��������Ա�������¶�ʤ������֤ȯ�ɷ�����˾��ʿ����վ�칫����������������ͩ����˼�ɣ�����֤ȯ�ɷ�����˾��ʿ����վ�о�Ա����ɳȪͶ���߽��������о�Ա��Ѧ��չ��Ҷ�ӡ�����ά���������������ᡢҦ�����ְ�ڹ���֤ȯ�ɷ�����˾��ʿ����վ����ɳȪͶ���߽������ء�