���й�˾�ṹ�仯�뾭�÷�չ�����ȽϷ����о�

��֤Э���·�չ������й��ʱ��г���֤ȯҵ��������չ�������ص���⾫��֮��

����һ���ҹ����й�˾�ṹ�仯������ӳ�ľ��÷�չ����

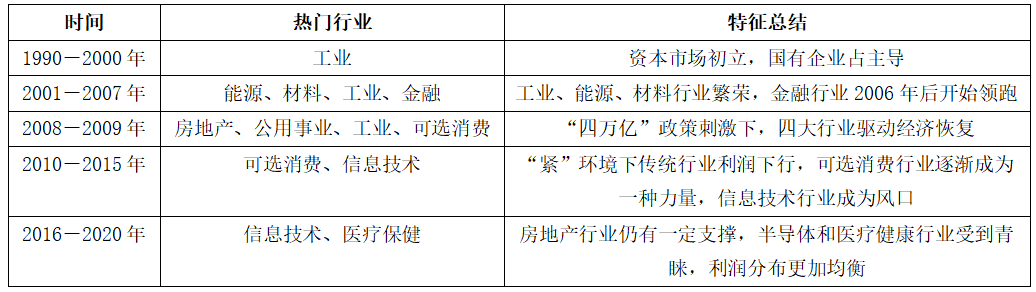

�������й�˾��Ϊһ�����Ҹ�������ͷ��ҵ�ĺϼ����䱾���Ľṹ�仯�����۲��淴ӳ�ù��ľ��ýṹ������1990�������ҹ���Ʊ�г������˹�Ȩ���ú�ע��������ĸ���й�˾�ĽṹҲ�����˾�ı仯��������ҵ�ӹ�ҵת����Դ�����ز�����Ϣ������ҽ�ƣ�����1�����ӹ�ֵ�Ƕ��������Ƽ���ҽҩ��������ҵ��ֵ�ϸߣ����С����ز��Լ�һЩ��ͳ�����������������ҵ��ֵ�ϵ͡��ڡ���ס�������ı����£����ز���ҵ�ṹ������ӽ������ɳ����ķ����ݱ䡣��˫̼�������£���ú̿��������ҵΪ�����Ĵ�ͳ��������ҵ�����������Ĺ���ѹ��������ҵ��ͷ���г�ռ���ʿ�����֮������

������1������ҵ������ʷ��Ǩ����

����

�������Ļ����������й�˾���ݣ��Ӷ�ά���ھ�ṹ��Ϣ���ܽ��������ӳ�������Ҫ������

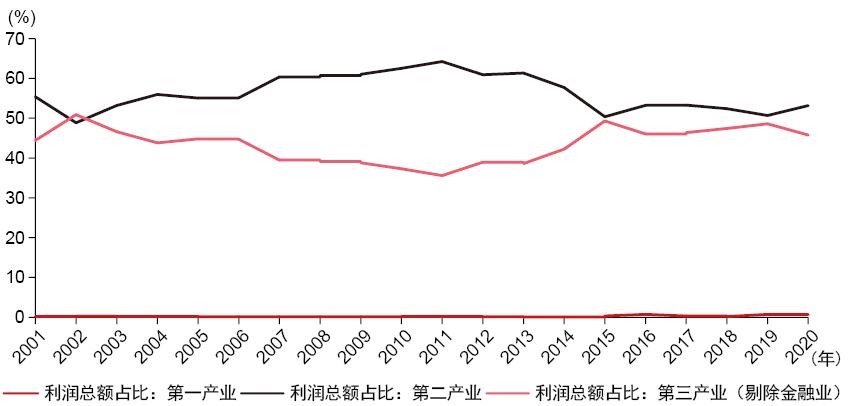

������һ��2011���ڶ���������ҵ���й�˾��������С�����ڶ���ҵ��ռ�����������ҹ���۾��ýṹ�е�����ҵ�Ѿ���Ϊ����������������ȫƥ��

�����ҹ������е�����ҵ�����Ѿ������ڶ���ҵ�����ҹ����й�˾ȴ������ͬ���ӹ�˾�����ĽǶ���������1990���ʱ��г���������ÿ�������еĹ�˾�й����ڵڶ���ҵ������ռ��Ϊ50%��80%���������ܶ�ĽǶ��������ڶ���������ҵ���й�˾֮�����������2011�꿪ʼ���ֳ����������ƣ���������ҵ��δʵ�ֶԵڶ���ҵ�ij�Խ����ͼ1�����ɴ˿ɼ����ҹ��ʱ��г��е�����ҵ�ķ�չ��Ȼ������֣���Ҫ����Ϊ�������ҵ��ҵ�ľ�Ӫ״��������������Ҫ��2019���ҹ����Ϻ�֤ȯ�����������˿ƴ��壬������ҵӯ���������Ӳ��Ҫ���⽫Ϊ��������ҵ̬�ķ���ҵ��ҵ���д����Ϊ���ɵ��ʱ��г�������

����ͼ1�����й�˾�����ҵ�����ܶ�ռ��

����

����������Դ��Wind���ݿ⣬����֤ȯ�о���������

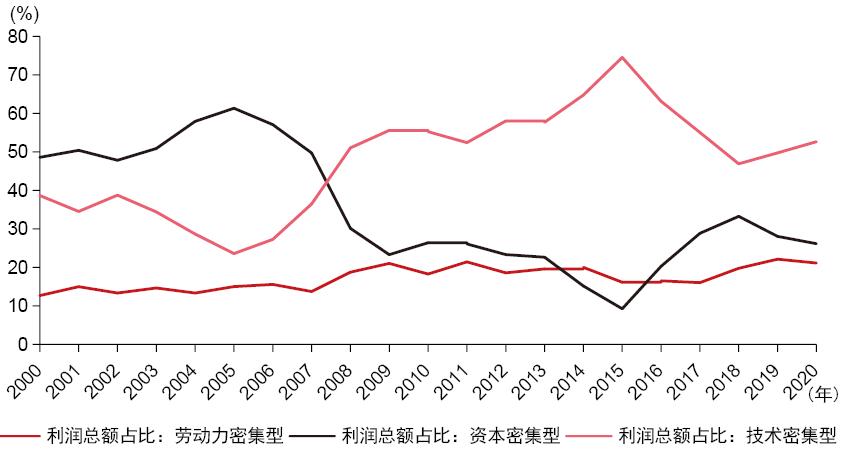

����������2008��֮�����ܼ�������ҵ��ʼ���ܣ��Ͷ����ܼ�������ҵ��������

�������ݷ�����Ҿ��÷�չ���̣���ҵ��ҵһ��ᾭ�������Ͷ��ܼ���Ϊ�����ɵ����ʱ��ܼ���Ϊ��������ٹ��ɵ��Լ�����֪ʶ���ܼ���Ϊ���IJ�ҵ�ṹ��չ���̡�2000����ҹ������ܼ�����ҵ����������죬�Ͷ����ܼ��ʹ�֮���������ʱ��ܼ�����ҵ��2008��֮�����ܼ�����ҵ�������׳����ʱ��ܼ�����ҵ���Ҷ���֮��IJ����������ͼ2������˵���ҹ�֤ȯ�г������ʿ��ܾ���һ���ĵ����ԣ�֧�ּ����ܼ��͵���ҵ���ȷ�չ���ڴ���������ҵ��չ��ͬʱ����Ӵ����˲�ҵ�ṹ�������Ż���

����ͼ2������ҵ���й�˾��ͬҪ���ܼ��ȷ��������ܶ�ռ��

����

����������Դ��Wind���ݿ⣬����֤ȯ�о���������

�������������й�˾���߳�ȥ���IJ����Ƚ���������Ҳ���ֳ�һ���ġ���ѭ��������

���������й�˾����ҵ��������Ӫҵ������Դ�С����2010����ָ���ȶ���12%��16%���������ָ��������ͷ�Ż����仯��ʼ�����ȶ�����ͼ3����2020��8�£��������������������ʩ�����й�����������ҵ��������Ҫ�����ʹ��Щ��ҵѡ��ع�A�ɺ۹ɡ�

����ͼ3�����й�˾����ҵ��������Ӫҵ����֮��

����

����������Դ��Wind���ݿ⣬����֤ȯ�о���������

�������ģ����й�˾�����������������ͬ����Ⱥ��չ������ɫ

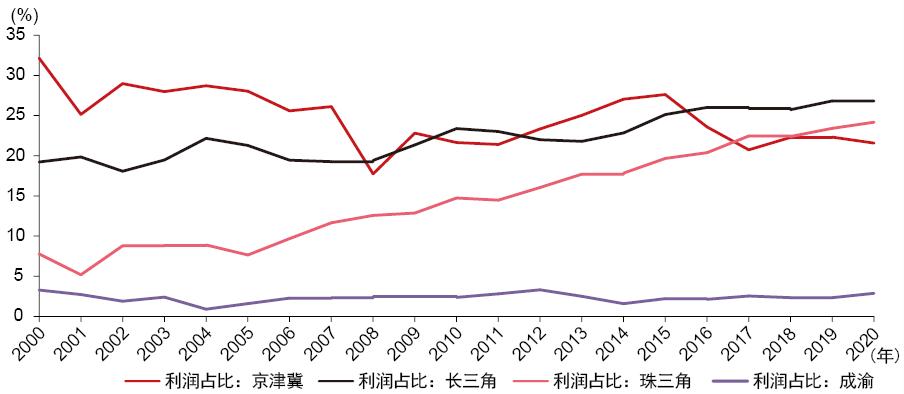

���������й�˾�ռ�ֲ���������������ж����������й�˾����ռ�ݾ������Ƶ�λ��ռ�ȳ���75%���������������й�˾������ռ����ά����70%��80%���Ĵ����Ⱥ�����й�˾������ɫ���������й�˾�а�����������ֵ��������ܲ���ҵ�������ҵ����������ۼ�������Ѷ�ع�Ϊ�Ĵ�����������ҵ���Լ�����ơ��̹�Ϊ�ķ��ز���ҵ�������ǵ������й�˾����ҵ�����Ϊ�ḻ�����и߶˼����ܼ�������ҵ��ҵռ����Ҫ��λ�����徭�������й�˾�IJ�ҵ��ȺЧӦ���ԣ��ڸ��¼�����ҵ�����������õIJ��֡��������ܶ�ռ�ȼ�ͼ4��

����ͼ4���Ĵ����Ⱥ���й�˾�����ܶ�ռ��

����

����������Դ��Wind���ݿ⣬����֤ȯ�о���������

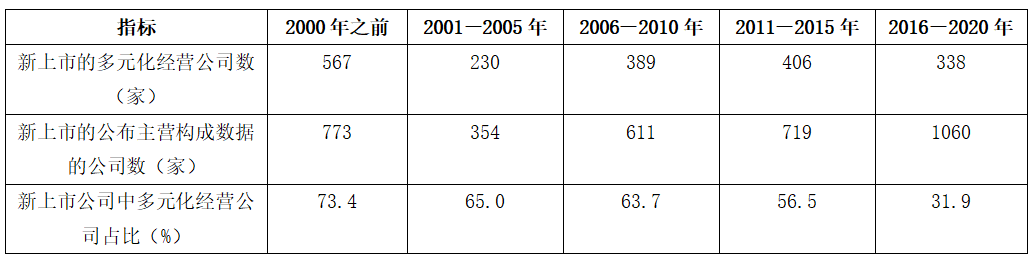

�������壩���й�˾��Ԫ����Ӫ������������ҵ����רҵ����Ӫ

�����Ӹ�ʱ�������й�˾�����������2016��֮ǰ���еĶ�Ԫ����Ӫ��˾�����ڲ�����������2016��2020���������Լ��٣�����338�ҡ������й�����Ӫ�������ݵĹ�˾�У���Ԫ����Ӫ��˾��ռ������ʼ�մ����½����ƣ���2016��2020��ñ�����Ϊ31.9%������2���������е���ҵ�������ڽ���רҵ����Ӫ��

������2����ͬ�ζ�Ԫ����Ӫ��˾��������ռ��

����

����������Դ��Wind���ݿ⣬����֤ȯ�о���������

�����������й�˾�ṹ��ӳ���÷�չ�����Ĺ��ʾ�����

������һ������������ҵ����������ҵ�ֻ�

����20�����߰�ʮ����������������й�˾�����˴���ҵ���������ҵ�ֻ���������

����1������ҵ�������Ͷ�����ݶ��½�

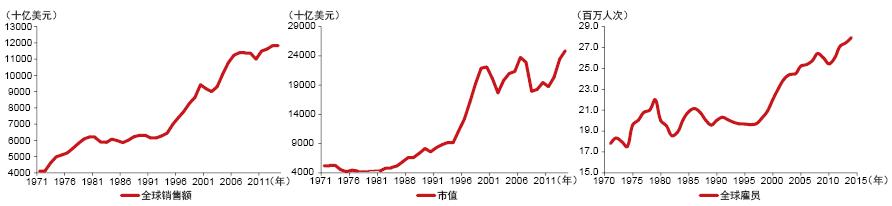

������20���͵Ĵ�ʱ����������Ͷ�����ݶ�ڱ����ȶ�������1990�������������Ͷ�����ݶ��65%�½�����ǰ��50%��60%���Ͷ�����ݶ��½��ı���������������ҵ�����𡣴���ҵ���Ͷ�����ݶ���ͣ��������г��ݶ���������������Ͷ�����ݶ��½����ڹ�ȥ30����ǰ500�����й�˾�Ĺ�ģ�������˴����������ͼ5����

����ͼ5��1970��2015������ǰ500�����й�˾��ģ

����

����������Դ��Autor et al.��2020���� Autor D, Dorn D, Katz L F, et al. The fall of the labor share and the rise of superstar firms[J]. The Quarterly Journal of Economics, 2020, 135(2): 645-709.

�����ƶ�����������ҵ�������Ҫԭ����ȫ�ͼ���������1990������������ȫ����ʽ������ȫ������Ʒ�г������Ӿ磬����й�ģ���ƵĴ���ҵ������������ҵ����˸����ٵijɳ���δ���г��ݶ������ҵ���۶��ҹ��Ͷ�����ݶ��Ӱ����ܻ����������һ��Ӱ��������䣬�ҹ�Ӧ����Ӧ������

����2������ҵ�����кͷֻ�

�������ھ�������ṹ�ı������ҵȫ����������ҵ���й�˾�����۶�ݶ�����½�����1950���70%����½���2020���40%��ͬʱ�����ĵͶ�����ҵռ���½������߶�����ҵ�ݶ�������������2007��2017�꣬�����ĵ��Ժ͵�����ҵ�������9.7%����������ҵ�ݶ��½�����������Ȼ�ȶ���ӵ��һ��ǿ��Ĵ�������ҵ��ҵ��2000��������Ƹ�500ǿ��ҵ��45%�Ǵ�ͳ����ҵ���ñ���һֱά�ֵ����ڡ���Щ����ҵ������ҵ�����ź��ļ�������������������ʾ�������ǰ���ҹ���������ҵ�ɱ������ͷ����������ҵ��������ս��Ӧ�ص��ע�����棺һ���ȶ�����ҵ����������ҵ���ع��콵�͡������ҹ����������ҵ�ɱ�������������ҵ�ı����Ѵ�2012���32%�½���2020���26.2%�����ܵ��²�ҵ������ȱʧ�Լ�ʧҵ�ȣ�Ӧ���Ծ��衣����Ӧ��չ�߶�����ҵ������һ�����պ��ļ���������ҵ��ҵ��������ʾ�����

�����������ձ���Ͷ�ʻ���ȱʧ����ҵ��ծ���½�

����1990������ڷ��ز���ĭ�����˿����仯��ԭ���ձ����������������������ó�ʱ�䴦��ͨ��״̬���ձ���̨�������������ޡ��������ɵ�һϵ�к�������ֶδ̼����ã���Ч��ʮ�����ޡ��ڴ˱����£��ձ����й�˾���ֳ�����������һ�Ǹ�ծ�ʵ��������½�����1990�꿪ʼ�ձ��ǽ������й�˾�����帺ծ�ʴ�60%�½���2020���36%��ƽ���ʲ��ر��ʽ�Ϊ0.5%���������������Ӳ�ҵ�ȹ�ȥ��������ҵ���ٷŻ���Ŀǰ�ҹ����������ڴ�Ͷ�ʺͳ�������ת������������ת���ڣ�Ҳ�����˿ڿ������仯�ľ���ս��Ӧ��ȡ�ձ��Ľ�ѵ����ֹ�������۱������ɴ˴�����ϵͳ�Խ��ڷ��պͶ����ѵĸ���Ӱ�죬�������Ͻ��ƶ�Ӧ�����仯���ʶȳ�ǰ��չ���ͻ�����ʩ����������Ͷ�ʻ���ȡ�

�����������¹����з��ٽ��ٹ�ҵ��

������20����90������ھ������½������ʲ�ҵת�ƺͷ���ҵ�����ѹ���£��¹�����ҵ���й�˾�����ʲ���2008���1.2������Ԫ�½���2012���0.7������Ԫ��Ϊ��Ӧ��ȫ������ҵ�����Ӿ��Լ�����ҵ����ת�ƣ��¹��Ⱥ��̨����ҵ4.0ս�ԡ��͡����ҹ�ҵս��2030����ǰ��Ϊ�¹����ٹ�ҵ��������˼���·�ߣ�������춨�˵¹�������ҵ���ߵĻ�����ܡ��������ߵ�Ӱ���£��¹�����ҵ���½�������һ�ֵ�������2020��¹�����ҵ���й�˾���ʲ���ģ������������ҵ����ȡ����һ���ij�Ч���¹��ġ��ٹ�ҵ�������й�������ʾ��Ҫ���Ӽᶨ�ط�չ��Ϣ�Ƽ���ҵ������Ҫ����Ϣ�Ƽ�����ں��ڹ�ҵ�����У�ͨ����Ϣ�������ܻ����ֶδٽ�����ҵ���߶˷���չ��ͨ����ǿ��ҵ֮������ݻ����������ܻ��������й�����ҵ����������ǿ�Ļ�����

�������ģ�������ά������ҵ�����ȶ�

��������������ҵһֱ���ƶ����÷�չ������Ҫ����������2000���Ժ�δ���ֵڶ���ҵ��˥�ˣ����й�˾����ҵ����һֱ������74%��84%��������չ���������һ��ץס1980�������ĵڶ��ι��ʲ�ҵ�ֹ��Ļ��ᷢչ�뵼��ȹ�ҵ�����Ǿٹ������¼�����Դͻ�Ʒ�չ���⣻���Ǽ�ֿƼ���������IJ�ҵ��չ����Ϊ�й�����������ʾ����һ��������ũҵ����չ�ɷ���Ĺ�ҵ���������ڰ뵼����Ƚ�������ҵ��Ϊ����������ߣ�˵���й���δ��ͬ���л���ͻ�Ʒ�����ҹ��������ļ������ݣ���չ������һ�������Ʋ�ҵ���ڶ�������ͨ����չ�߿Ƽ���ҵʵ�ֳ���ó����������˵���߶�������ռ������ó���Ƹߵ�Ĺؼ����������к�������������������ҵ��չ����߶����ƣ����й�Ͷ�������������������г�������ʽ��̭��ҵ�е������ܡ�

�����������߽���

������һ����������ҵ���ػ����ȶ����ƶ��߶�����ҵ��չ

��������ҵ��һ�����Ҿ��õĺ��ľ��������ڣ�������Һͼ����Ƚ�����������ӵ��ǿ������ҵ�Ļ��������Ϲ��ڲ�ҵ���������Ͷ����ھ��ð�ȫ���и������塣Ӧ��������ҵ���ػ����ȶ�����������ҵ���ع����½����ƶ��߶�����ҵ�ķ�չ���������ҵ����������ʵ�ִ�����ҵ���������ҵǿ���Ŀ�Խ��

������������ֿƼ�ǿ��ս�ԣ���ǿ��������Ͷ���з�

����������ҵ���ʷ������������úͲ�ҵ�ھ��������ڹ�ģ�Ŀ������������ٹ�ģ����ݼ���ƿ������ʱ�����Ƽ�ˮƽ��ռ���������������ҵ���ڳ�Ϊ���������½ε���Ҫ�������ҹ���������Ͷ��ռ�Ƚ�Ϊ5.5%�����������Ϊ15%��20%���ҹ���Ҫ�Ӵ��������Ͷ�ʣ��ƶ�ȫҪ�������ʵij���������

����������������ר�����¡����������к��ľ���������ҵ

������ǰ�ҹ�����143����ҵ��Χ����500ǿ����Ҫ����ģȡʤ�������߱����ľ���������ҵ�Խ��١�Ӧ������ҵ��ר�����¡���չ��Ϊ������ҵ�ṩ��ƽ�г�������ʵ�ָ�����ҵ�Ĺ�ƽ������

�������ģ����Ӿ������룬��������

������ȡ�ձ�����ؾ��飬Ҫ�ƶ����裬����Ҫ�����е�����Ⱥ��������ʵ���е�����Ⱥ�巭�����ƶ�ҽ�ơ������ȹ�������ľ��Ȼ������;����Ԥ���Դ���ͷ�����DZ���������������衣

�������壩�ƶ�Ҫ�������������ڼ�����ʵ�־���

�������õķ�չ������˥�ľ�������Ӧ�������˿ڡ����ء��ʱ���Ҫ�������������ü۸��ΪҪ�����õġ�ָ�Ӱ������ƶ��Ͷ�����ũ�������ת�ƣ��ӷ�չDZ������������DZ���ϸߵ���ת�ƣ���ũҵ��ڶ���������ҵת�ƣ��ڼ�����ʵ�־��⡣

��������飺���⸺���ˣ���ǿ������֤ȯ�ɷ�����˾��ϯ��۷���ʦ���������Ա���������������������ޡ���ҵ���ϣ��������ְ������֤ȯ�ɷ�����˾�����ĸ�лʵϰ�����롢����¶���Ӻ����ͻ�����ס�