�����������������ƶ�������ҵ��������չ�о�

���������й�ծȯ�г���ģ�������š����ԶҸ����ơ�ΥԼ�������ͷš������г����Ž��̼ӿ�ͷ������ڷ���Ҫ����ߣ���������Խ��Խ��Ϊ�����г�ƽ�ȷ�չ����Ҫ��������������������������������ҵ�Ŀɳ�����չ��������������������ծȯ�г����������ڿ���ˮƽ����Ҫץ�֡����ڼ�ܻ�����̳�̨������ߣ�Ҫ������������2022���ǰ������ʹ���ܹ�ʵ�ֺ������ֶȵ�����������ϵ�������������������ڴ˱����£�������̽���ҹ����������ִ�����Ļ����ϣ�������Լ�ҹ��������������ĸ�Դ����������ʾ��飬Ϊ�����ҹ����������ṩ�ɲ����ķ�����·����

����һ���й�����������ҵ��չ����

������һ���������������Ϊծȯ�г�����Ҫ��ɲ���

�����ҹ�ծȯ�г���Խʽ��չ�ƶ�������ҵ�������ݡ�����ծ[1]���й�ģ������������2005���2230��Ԫ������2021���16.15����Ԫ��������������������ҵ�������������ӡ�Ŀǰ���ҹ���������������15�ң�������ҵ������2004��IJ�����Ԫ������2020���27.93��Ԫ[2]����ծ�����ݹ����У���ܲ������������������õȼ��ҹ��ļ�����ߣ���Ч�������÷��ա����ܽ�������ܲ����Ѿ���ʼ�ſ�ծȯ���еļ����ż���ȡ������ȯ��ǿ������Ҫ����Ͷ�ʼ����չ����������������÷���������£���ػ��ڶ����õȼ���Ҫ�������ϸ�

�������ԶҸ����Ƽ�����Ž��̼ӿ��������ҵ��������չ�������Ҫ��ͳ��[3]��2012��2021�꣬�ۼ�����Լ233����ҵ��715ֻծȯ����ΥԼ���漰���6144��Ԫ���ҡ�����ծȯΥԼ��̬����Ͷ���߸���ע�����������ȷ�Ժ�һ���ԡ����⣬�����������ڶ���Ž��̼ӿ�Ҳ�Թ���������������˸���Ҫ��

����������������ҵ����ƶȸĸ�����ƽ�

��������������ܲ��Ŷ�������ҵ�ļ�����Ȳ��ϼ�ǿ��һ���棬�ƶ�������ҵͳһ��ܸ�ֲ������ƣ������������淶����Ӫ�������ԡ��Ϲ����������Ҫ����һ���棬��벢�ٴٽ�������������������

����2021��8��6�գ��й��������е��岿ί���Ϸ��������ڴٽ�ծȯ�г�����������ҵ������չ��֪ͨ������ȷҪ����������Ӧ�����ڹ�����ΥԼ��Ϊ���ĵ�����������֤���ƣ�����2022���ǰ������ʹ���ܹ�ʵ�ֺ������ֶȵ�����������ϵ��8��18�գ��й��������е�����ί�����������ƶ���˾������ծȯ�г��ĸ↑�Ÿ�������չ��ָ����������ٴ�ǿ�����������ֶȵ���������ϵ�������ƶ��£�������ҵ�������γ��ⲿ�������ƣ��ٽ�����������������������

������������������Ȩ������߽��д���һ������

����������������ծȯ�г��з�����Ҫ�����γɶԱȵ��ǣ�����������������������ծȯ�г��еĵ�λ���ƫ����չҵ���ܵ�֤ȯ��˾���ط���������ܻ����ȶ��Ԥ����������Խϵ͡����⣬���ڹ������������������α߽�����������㷺��ע�����������������Ƶĵ�λ�Լ��������α߽粻����ܻή������������Ӱ����ȷ��ʾ���÷��ա�

���������ҹ�ծȯ�г�������������ı���

������һ��������������Ĺ��ʱȽ�

������������������Ҫ�����ȶ��Լ����ȷ�Լ��顣�ȶ��Լ������Ҫ����Ϊ���õȼ�Ǩ�ƾ��Ӽ������������������������������������������ȶ��Ծ����ڵͼ���ͬʱ���������ӳ����ȼ�ά�������͡����������������������������������ü����ϵ����Ҫ�����µ�����2021���µ����θ��࣬���������ü���������ʵ������ơ�

����ȷ�Լ��鷽�棬�����������ƾ���ΥԼ��Ϊ���ģ�����ΥԼ���ݻ������ޣ����ڻ������������ȷ���������ΥԼ��ͳ�����ڳ�������ָ����Ӷ�Ԫ������������֤������Ը����ơ�������ʾ������������ֳ����ż��ͣ�ƽ���ۻ�ΥԼ���ձ����ߵ�����������ڹ��⣬���ڸ���ƽ���ۻ�ΥԼ��ƫ�ߣ���������ܵ������������в�ͬ��Ӱ�졣ͬʱ���ҹ��͵ȼ�ծȯ�������٣�ΥԼ�����䷶Χ�ϴȼ�ΥԼ���ܵ�������Ӱ��ϴ����������׳���ΥԼ�ʵ�������������������ҹ�ΥԼ�����д��������ۣ��ֽ�������������������Ƴ̶ȽϹ������в�ࡣ

�����������ҹ�������������ӳ������

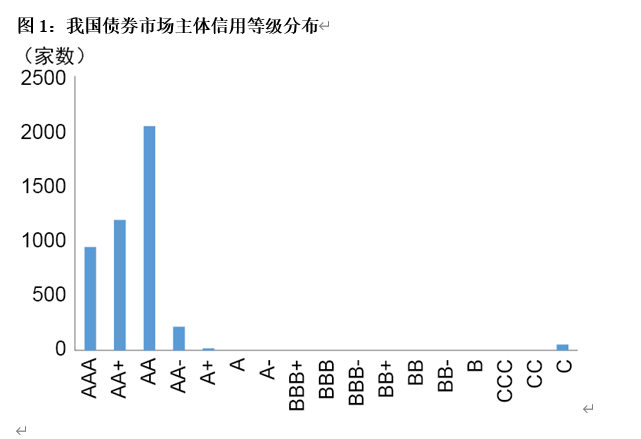

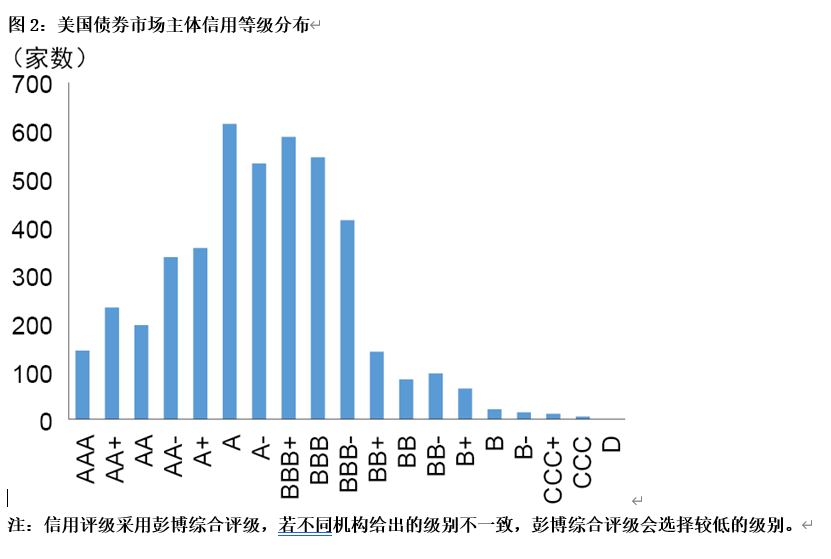

�����ҹ�����������ӳ��������Ҫ�漰�����棺һ����������ƫ�ߡ��ҹ����������ü�������AA�����ϣ�����ƫ�ֲ�����������ϸߣ�������ծȯ�г�����ȼ�����A����BBB��Ϊ������̬�ֲ�������β���ϳ�����ͼ1��ͼ2�����������ھ������������Ŵ������岻��ȫ��ͬ�����ߵĿɱ���Ҳ�ܵ����ơ������������ֶȲ��㡣�ҹ�ծ�����ò����Ե��������Զ��г����кͽ����ṩ��ֵĶ���ָ����ͬ�ȼ����巢���������䷶Χ�ϴ��Ҵ��ڽ������Σ�ͨ���ⲿ��������ҵ����״�����бȽ�����һ���Ѷȡ�������ǰԤ���������㡣���ڲ��ַ���ΥԼ��ծȯ�������ж��ͺ������÷��ձ仯������Ԥ�����ܷ��Ӳ��㡣

����

����

����������Լ�ҹ���������������Ӱ�����ط���

�������Ľ�Ӱ���������������ع���Ϊ���������ⲿ���غ��ڲ����������档�ⲿ������Ҫ����������̬������������ҵ�ƶ��������棬�ڲ���������������������������������ϵ�������ͻ����������������ΪΪ����

������һ��������̬��������

����Ŀǰ�ҹ�������̬���������в����ƣ�ծȯ�г���������������֪���������������г����ڼ����ʱ��������˻������������÷���ˮƽ����ƥ��ĸ������г�Ҳ���ڹ��Ƚ�����������ж��ں������Σ��Ը��������ж���Ϊ���У�ʹ�������������µ�����ʱ��Ϊ��������Լ�˷���Ԥ���ļ�ʱ�ԡ����⣬�ֽ��г��������Ʋ��걸��������ҵ�ڲ����ڡ������������ⲿ��������������Ȩ�ϵ͡�ȱ��������ҲӰ�������������ս�ʾ���õ���Ч�ԡ�

����������������ҵ�ƶ�����

����������ҵ���ٷ�չ�����У�������ߡ�������ּ��շ�ģʽ����ҵ�ƶȴ����ı�Ҳ�����֡�һ���棬�ҹ�ծ�еĶ�ͷ���ʹ����ҵ�ڼ��Ҫ���ͳһ�Ժ淶������Ƿȱ���ټ��ϴ�ǰ���������������ͻ��������Ϣ��¶���۸����ȷ���ļ�ܴ��ڲ��㣬��������Υ��Υ��ɱ��ϵͣ������˲�����ҵ������һ���棬�ڹ���չҵ��������������ʮ��ң����ҵ�ҵ��������£�����������������Υ�澺����Ϊ��ͬʱ�����˸���ģʽȱ����֮���ġ��������ơ������Ƶļ���ƶȣ�δ�����������γ���ЧԼ����һ���̶���Ӱ������������Ŀ��빫�������������������Ĺ�������

������������������������

����������ҵ�ڲ�Ҳ����һЩӰ���������������أ���Ҫ�漰���������棺һ������ծȯ�г������ı仯���������������������뷽�����ھ����ԣ�������ΥԼ�����ݻ�����Բ������Լ��������δ���������Ƶ���������������ϵ��������������������ļ��鷽����ϵ�����һ���Ż������������������������ͻ��������λ�����������õ���֤��

�����ġ�����������ҵ�����������Ƶľ���

������һ��������̬����������������Ӱ��

�������û����仯���г��������Ƽ��ʶȾ��������ǹ���������ҵ������̬����Ҫ���С�

����1�����û����仯�Ǽ�������������ʵ����

������һ�������Ծ���Σ���У���������ҵΥԼ�ʽϵͣ�����������������г��Ͽɶȣ�ʹ������������������������ξ���Σ��������2008��δ�Σ������������ծȯ��ΥԼ�����г����ɣ���ʹȫ����Ҫ���Ҽ�����չ��������ҵ��ܵĸĸ���������������

����2������������һ���̶��ϴ�������������

�������������������������ա��µϡ�������ƾ����������½����������ŷ���г��γ�¢�Ͼ��棬ռ������������λ

����3���ʶȵ������������������ڴٽ�������������

�����������ձ������������г��ϣ���ܲ��ŷ�����С�������ʶ���ǿ��ҵ�����ȣ�ͬʱ���ýϸߵ����ż����������������������ƶ����á�

����������������ҵ�ƶȷ���

�������������ƶȷ�չ��Գ��죬ͨ�������Ͽɵ�֤ȯ����������Nationally Recognized Statistical Rating Organization��NRSRO���ƶȽ�����ҵ����������г������ƶ�˫�����ƶ�ʵ�������õļ���Ч����

����ŷ���г��ϣ��δ�Σ����ʹŷ����������ƶȵĸı䣬Ŀǰ�γ�����ע����Ϊ�����Ա����ƺ���֤��Ϊ��������ƣ�ͬʱ�����ֱ�����С����������ǿ��˫�����ƶȵ����ã�����δ�ı���������������ŷ��¢�ϵ�λ��

�����ձ���������ҵ��ȡ����ʽ��������Ԥ���ߣ��������г���չ���ڱ�����������+���ʡ�˫�����ƶȣ��ƶ������г����ֱ����������������ƽ����ɫ���г���̬��

����������ܲ���������ҵ��չ���ھ����ýϸߵ����ż���һ�����������ʻ�����������г�ռ���ȷ����ƣ���������ֱ�ӡ�ǿ�����ƶ�˫�����ƶȣ�Ŀǰ���������������Ժ��ʷ�ʽ���뺫�������г�����һ�����γ����������г��ṹ���Ժ���������ҵ���ȶ�����չ�ٽ����á�

�����������������������������ƴ�ʩ

���������ļ��ʵ���У���Ҫ��ͨ�����ⲿ���+�ڲ����ơ��Ա�������������

����1��ǿ��������ҵ��ܣ������Ϣ����

����������������������Ч���Ƶ��������Ƶļ��ϵͳ������֤ȯ����ίԱ�ᣨSEC��������������ҵ�ļ�ܻ��������������������ĸ�����롶��£������˷������춨�˼�ܻ�����

����ŷ���г��ϣ�ŷ��֤ȯ���г������֣�ESMA��������������ֱ�Ӽ�ܻ�����������ܻ������ESMA�γɹ�ͬ��ܵĸ�֣���Ҫ������˫�������ֻ�������С������Ϣ�����Ƕ��������������Լ������¢�ϴ����ĸ���Ӱ�졣

�����ձ��������ڽ���Σ����Ҳ����ȫ���ܸĸ��̳�̨�����������ָ���棬������������ע�ᡢ�ල�봦���ȷ��������涨��

����2���Ż����������ڲ������ṹ���������������Ķ�����

������������ŷ�ޡ��ձ���������ܲ��žٴ��������������������ڲ�������ǿ��������ܵĺ���֮һ������ƶ���Ҫ��������������ͷ�������н�������ǽ�ƶȣ�����������Ա�����������������������ƶȣ���������������ͷ�����ȫ�̼ල���Ƶ��ƶȣ��������׳ͷ����Ƶȡ�

������������ع��Ҽ�����������ʵ����������������������̬�����������ƶȼ��淶���������������������������ٽ�������ҵ������չ�ıؾ�֮·���ں�۲��棬Ҫ�ӿ����������ƶȸĸά���г���ƽ�����������۲��棬Ҫǿ����������ҵ�Ĺ淶��ܣ�����������ҵ�Ķ����Ժ����ԡ�

�����塢�ƶ��ҹ����������������ٽ���ҵ������չ�Ľ���

������һ���ƶ�������̬���裬Ӫ��������ҵ��չ�����û���

����ΪӪ�����õ�������̬�����������ǿ�г�����������������г�������������֪���������ڼ�ܹ����ϣ������ƶ����Ͷ��ⲿ�������������������Ͷ������ȷʹ�������������Է��������������ۡ������Ļ�������Ϊ��Ӧ���ϸ�����Ϊ�������������Է�չӪ��ռ䡣

�����������������Ż������������г����ƶ�������ҵ��չ

�����ڿ��Ż����£���������������������ڹ���ծȯ�г�չҵ�������ʻ������ڻ���Ӧһ��ͬ�ʣ�������������Լ���µ��������г��ṹ������������ҵ���������������Ļ������Ա��������������ԣ�Ӧ�������г����ŵĻ���ѧϰ������������������ҵ���ع����л��۵��Ƚ��������飻ͬʱ��ܻ���Ӧ��̨�������߹��������������������밶�����ծȯ�г�ҵ���ֺ��������������ڹ����г������������Ͽɶȡ�

������������������������������������������

����Ϊ�˽������������⣬��������Ӧ�ô��������������������֡�һ���棬�ϸ�������������˵����õȼ���ͨ��������������ˮƽ��Դͷ������������Ŀ������������������������˳�ʼ������ߵ����⣻��һ���棬�мƻ����������з����˵ļ��𣬽��������Ŀ������������⣬ͬʱ�������õȼ����ģ�������г��ij����

�������ģ����¹�������������ϵ������������ֶ�

������������Ӧ����������������ΥԼ���뼶��ı�ߣ�ʵ�ֿ�ʱ�䡢����ҵ����������տɱȣ��������ö���ָ����ֵȨ�ز���Ϸ���ʦ�����жϣ��Ż�����������ģ�ͣ��õ����к������ֶȵļ������С��ڹ���ΥԼ�������������£���������Ҳ�ɽ��ծȯ�������������ϵ������֤�����⣬������ϵ���Ż��������ڼ�ܻ�����֯��Э����ظ�������ͬ�о��ƶ��ƶ������н����ķ�������ܿ�ܡ������������ƶ���ϵ�ȡ�

�������壩��ǿ����ֶΣ���ַ�������Ԥ������

������������Ӧͨ�����ֻ��Ƽ���Ӧ�ã��Ӷ���;����ȡ��ҵ��Ϣ��ʵ�ָ�Ч�ɼ�����Ч���ϡ����ٷ���������ھ�������Ϣ����Ч�ʡ�ͬʱ��ͨ�����ô����ݡ��˹����ܺ��������ȼ���ʵ��������ϵ���衢��ҵ�����¼�������ҵ������ھ��Լ���ҵ����ʵʱԤ���ȡ����⣬��������Ӧ������ҵ�����˹���غ������������Ź�������ϣ��Ľ����ռ���Ԥ�����ߵ���Ч�ԣ��Լ�������Ч�Ļ㱨���������̺ͼල���ƣ��ƺ�����ҵ���ŵķ�������������Ȩ����������㼶����Ԥ����ϵ��

����* �������飺���⸺���ˣ����ܣ��г��Ź������������������ι�˾���³����ܲá��������Ա�������������г��Ź������������������ι�˾���ܲá�����ί��ϯ�����꣬�г��Ź������������������ι�˾���������ܼࡢ������������������ܾ�����Ԭ��ϼ���г��Ź������������������ι�˾�о�Ժ��Ժ������贡�����ࡢ̷�����ňҡ�¬��衢�볿������������诡����磬����ְ���г��Ź������������������ι�˾��

����[1] ����ծͳ��ծȯ���ອ��Windͳ�ƿھ��³���������ȯ����������ȯ������Ʊ�ݣ���������Ʊ�ݣ�����ҵծ����������ծȯ������˾ծ�������ǹ������й�˾ծ����PPN���ʲ�֧��֤ȯ����תծ���ɽ���ծ������֧�ֻ���ծ��

����[2] ������Դ�ڡ��й�ծȯ�г�����������ȱ��棨2021������

����[3] ������Դ���г��Ź���ծȯΥԼ���ݿ⡣