�ҹ�֤ȯ��ҵ��������Ʒ�г���չ��������˼��

����һ���ҹ�֤ȯ��ҵ��������Ʒ�г���չ���

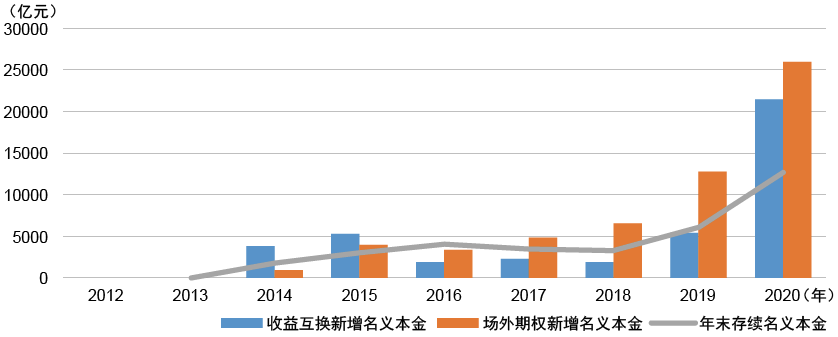

�������ڳ�������Ʒ�г�����ʮ����ķ�չ�����ϴ����ԼƷ�֣����Ƴ�������Ʒ���ɹ��ḻ��ؼ���ֶΣ��Ѿ�����һ����ģ��Ӱ�������볡���г��γɻ������ڷ��չ������Ƹ��������ḻ�г����Ⱥ���ȷ��淢������Ҫ���á�2012��2020�֤꣬ȯ��ҵ��������Ʒ������ʷ�ϼ��������屾���ģ10.25����Ԫ���������滥��4.32����Ԫ��������Ȩ5.92����Ԫ����ͼ1����

����ͼ1����������Ʒҵ�������������ͼ��2012��2020�꣩

����������Դ������֤ȯҵ��ϵͳͳ�����ݡ�

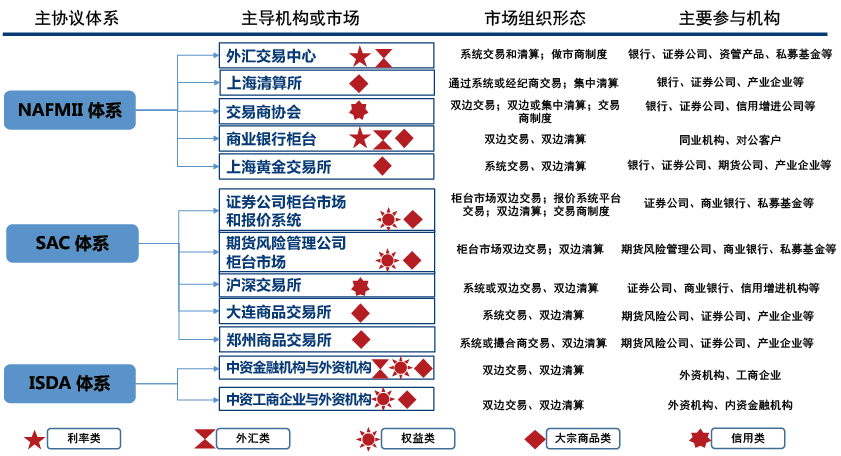

��������ⲻͬ�����ڳ�������Ʒ�г��ķ�չ�ɼ�ܻ������϶��½�����������ͬ�����ϵ�µ����г��������չ�Ҳ��ò�ͬ����Э����ϵ���γ���NAFMII��ϵ�µ����м䳡������Ʒ�г���SAC��ϵ�µ�֤ȯ�ڻ���������Ʒ�г��Լ�ISDA��ϵ�µ����ʻ�����̨�г������г���ϵ�����������㶦�����г���֣���ͼ2����

����ͼ2���ҹ���������Ʒ�г�������

���������ҹ�֤ȯ��ҵ��������Ʒ�г����ڵ�����

������һ���г�����д�����

����1�������̺��Ĺ����д���ȷ���������г�����ȱʧ

����Ŀǰ���ҹ�֤ȯ��ҵ��������Ʒ�г������γ����Խ�����Ϊ���ĵ��г���֯��̬�������г���֯��̬�Բ������ʡ���������ҵ���¡��ṩ�г������Է���Ĺ���δ�õ���ַ��ӣ��г���δ��������Ļ������г��ṩ�����̼�Գ�Ȼ�������

����2�����������͵�һ��ҵ��ͬ�ʻ����г�������������

����Ŀǰ���г���������Ҫ������ҵ���С�֤ȯ��˾��˽ļ�����ڻ���˾�����չ�˾����ᱣ�ϻ����רҵ����Ͷ���ߣ���û����ȷ������ָ������������չ��������Ʒҵ���������͵�һ������ҵ�����ͬ�ʻ�����Ȩ���ೡ������Ʒ�г����ֵ��߿��������������˶��ƽ�⣬�������г��۸��֡�

����3�������߲�β����ḻ��δ�γ��г��ֲ���

����Ŀǰ�ҹ�֤ȯ��ҵ��������Ʒ�г����н����̡�Ͷ���������г����壬�����߲�β����ḻ���г�������ֱ�ƽ����֡�

����������ȱ��ͳһ�Ķ������

����1��δ�γ�ͳһ�ļ�ܱ�

������ǰ�ҹ���������Ʒҵ���ȡ��ҵ��ܣ����м��г���֤ȯ�г��ij�������Ʒҵ������ѣ��г����ż���Ͷ�����ʵ��Ա���ҵ������в�ͳһ���������ظ���ܺͼ����յȡ�

����2�����ܼ�ܴ���ȱʧ

������ǰ���ҹ���������Ʒҵ���ȡ��ҵ����µĻ�����ܣ�����������ܿհס��������������Ϊ�ķ��ա���������Ʒ����ҵ������ʩ��Ϊ���������ܵ��¹��ܼ���ֶ�ȱʧ��

����3����δ�����ֲ�����������

������֤ȯ�г���������Ʒҵ��ļ����Ҫ���ڹҹ�Ʒ�ֽ��д������ķ�����������ڽṹ���������ֲ�������ƶȰ��ţ���ܴ�ʩ������ȷ��λ�������������ײ�ȡ��һ���С���ʽ������

����4�������������������

�����ҹ���������Ʒ�г�һֱ������û���γ���Ч���������ƺ����ɵ��ڻ��ƣ������������仯ʱ���������ҵ��ںͿ��ٷ�����ܡ�����һ�����г���չ����Ӧ�ġ�������Ҫ����������ƺʹ��»����ǵ�����Ҫ�����ͻ�����⡣

����������ؽ��������ҵ������ʩ������ֶβ���

�����ҹ���������Ʒҵ��Ļ�����ʩ������ҪΧ�ƽ��ױ���չ����ǰ����⽨������ﵽ���ʱ�����ȱ�����ɷ���������Ȩ�������ݱ��������ݹ����ȷ���Ҳ�д���һ�����ơ���������Ʒ���ӽ���ȷ��ƽ̨���������ֵ����������Ʒ����ƽ̨��ѯ�۱���ƽ̨����ҵ������ʩ��δ����������ʵ�ֶԳ�������Ʒҵ���ȫ�������ڹ��������ܼ���ֶ��д���һ���ḻ��

����������������Ʒ�г���ܵĹ��ʾ�������ʾ

������һ������

����������������Ʒ�г���ȡ�Թ��ܼ��Ϊ�����������Ϊ���Ļ��ʽ���ģʽ����������Ʒ�г������߸����������������ʣ����ܸ���ҵ���ܻ����ļ�ܣ�ͬʱ��������������Ʒ�ڻ�����ίԱ�ᣨCFTC��������֤ȯ����ίԱ�ᣨSEC������ҵ��ܡ�

�������������г����˼·ʼ�������ɺ������ֲ�ͬ�����±仯���ݽ������⽻���������������һֱ���ڽ�Ϊ���ɵļ�ܻ�����Ҳ��˵õ�����ķ�չ��1999�꡶���ڷ����ִ����������Ƴ�������������60����Ľ��ڷ�ҵ��Ӫ��֣���ҵ��Ӫ�ij���ʹ�ó�������Ʒ�г��ļ�ܸ��Ӹ��ӻ���������ܴ����ļ�������ͼ��������������ԣ�Ȼ����һʱ�ڵ������۵����Ƿ��ɶԳ��⽻�ļ�ܡ����ֳ����г���ȥ��ܻ����������ڹ������¡������г���ģ��ͬʱ��ҲΪ2008��Ľ���Σ�������˷��ʡ�

����2008�����Σ���������������˳�������Ʒ�г��ļ��˼·���䲼�ˡ���£������˷�������������ȷ�Գ�������Ʒ�г�Ҫ��ǿ��ܣ�������˷��������ij�������Ʒ��������ͽ��ױ����ƶ������ش�ĸ��ʩ��ȷ���˳�������Ʒ�г�ͬʱ��CFTC��SEC��˫ͷ����ܵļܹ�������£������˷�������һ����ȷ��������������Ʒ�г��Թ��ܼ��Ϊ�����������Ϊ���Ļ�ϼ��ģʽ���涨��CFTC��SEC���ԵĹ�Ͻ��Χ��ǿ���˳�������Ʒ���ױ����Ƶ���Ҫ�ԡ�

����������Ӣ��

����Ӣ���Ľ����г������Ի������ģʽΪ����Ϊ��Ӧ�Խ��ڻ�ҵ�����ļ����ս��Ӣ����2000��䲼�ˡ����ڷ�����г�������ʵ���˽����г��ش�ĸ�Թ����͵ķ��ɼ�ܿ�ܴ�����ԭ�еĻ����ͼ�ܡ��ò�����������ڷ����ܾ֣�FSA�������г��ۺϼ���ߵĶ�����λ���Ը��������Ϊ���й淶��

����2008�����Σ������������������߿����������Ӧ��ϵͳ�Է��ճ�Ϊ���ʹ�ʶ��Ӣ������Ҳ��˽����˼�ܸĸ�Խ��ڷ����ֽܾ����˲�֣��������µĽ��ڼ�ܼܹ��������������ίԱ�ᣨFPC����ͳ���ܣ�����ʶ���Ӧ��ϵͳ�Է��գ�������ܾ֣�PRA������Ϊ��ܾ֣�FCA����ͬ�е����������ְ���ڴ˿���£�Ӣ����������Ʒ�г���FCAʵ�н�����Ϊ��ܣ���PRA��FCA��ͬ�Խ���������м�ܡ�

����������ŷ��

��������������ŷ��һֱȱ��ͳһ�Ľ��ڼ�ܻ�����ŷԪ���Ľ�����Ϊ���м�ܡ�2008�����Σ����ŷ�˽����˼�����Ƹĸ2009��6�£�ŷ�����»�ͨ����ŷ�˽��ڼ����ϵ�ĸ������ŷ��ϵͳ����ίԱ�ᣨESRB����ŷ�˽��ڼ��ϵͳ��ESFS�����ֱ���ŷ�˺��������ܺ���������ܡ����������棬ŷ����2012��䲼�ˡ�ŷ���г�������ʩ�����涨�κ�����Ʒ��Լ��Ӧ���ױ���ⱨ�棬�����г��ڡ���������Ʒ��������ǼǷ�Χ����������Ʒ�������ڻ���2014��ŷ���������ˡ����ڹ����г�ָ��2����������������ŷ�˵ij�������Ʒ�г���ܿ�ܡ�

�������ģ���ʾ����

����1������Ͱ��շ�ɢ���뼯�л�֮��Ĺ�ϵ

�������������������г�����ǿ����������Ʒҵ��ķ�ɢ�����Ի�����������2008�����Σ������������۹�ʶ����ǿ����֤ȯҵ���ܡ����ַ�ɢ�����������������仯�������й��г�������Ҫ��ս����ʾ��һ���棬������������س�������Ʒ�ķ�ɢ�����Ի��������ֽ�Ӧ�ü����ѡ������塱��Ϊ��ܵĺ��ľٴ룻��һ���棬Ҫ���Ӻ��й��г����ƶ����ƣ��мƻ�����ϵ���ƶ��������裬Ϊ�������ƶ�ʵʩ�춨������

����2�������ü���봴��֮��Ĺ�ϵ

�����ҹ���������Ʒ�г����ڳ�����չ��⾭���ѵ�Ļ����ϡ����϶��¡���չ�����ġ����ַ�չģʽ���г���չ���ڽε��г��������������շ��淢���˻������ã���ͬʱ�г�Ҳû���γ���Ч���������ƺ����ɵ��ڻ��ơ��������������仯ʱ���������ҵ��ڣ�Ҳ���ѿ��ٷ�����ܡ��ҹ���������Ʒ�г�Ӧ�����г����ҵ��ڲ��㵼�µĹ��ܷ��Ӳ���ִ����ġ������ơ���

����3��ע����ҵ��̬�ķ�չ�ͽ���

���������г��ķ�չ�ĸ�ʵ�������������ַ�չ��ҵ������ʩ��������ҵ��̬��ϵ������ϵͳ�Է��շ���ˮƽ�ǹ淶��չ��������Ʒ�г�����Ҫ�ֶΡ��ҹ�֤ȯ��ҵ��������Ʒ�г������ڷ�չ�����ڣ��г������˽ṹ��һ����ҵ������ʩ�������㣬�Դ�Ӧ���и�������ԵĻ��ư��ţ��ḻ�г������߽ṹ����ҵ������ʩ���͡�

����4��ǰհ�Ե��ڳ�������Ʒ�����¼�����Ӧ��

��������Ʒҵ��ĺ����Ƕ��ۣ����������Ҫ���д������ӵ���ѧ���㡣Ŀǰ�˹����ܡ��������������ݵ��¼����ں�������Ʒ�г��ķ�չ��Ҫ�����ڡ��ܹ��������ݡ��͡��㷨����������������Ч�ٽ��˽���Ч���������Դˣ��ҹ���������Ʒ�г�����Щ�¼�����Ӧ�ú�ʵʩӦ����ǰհ�ԵĿ��Dz��֡�

����5�����⺣���ⳡ������Ʒ�г��Ľṹ�Բ���

�����ҹ���������Ʒ�г��ķ�չҪ�������й����飬���ܼ��հ���⾭�飬��Ҫ��������������г���������֤ȯ�г���չ��������Ʒ�Ķ�λ��������ֺͷ�չ·���Ƚṹ�Բ��졣

�����ġ������ҹ�֤ȯ��ҵ��������Ʒ�г��ķ�չ˼��

������һ����������Ʒ�Ķ�λ�����������ʱ��г���������չ�Ŀ�繤��

�����й�������ҵ��һ����Ҫì�ܾ��ǽ��ڵ�ȫ���ԺͿ������ĸ�ľֲ��Ժͽ�����֮���ì�ܣ��������ʱ��г����Ǵ��ڶ��۵�Ť�����г��ĸ��ѣ����������Ť��������õķ�������ͨ��һ���Ŀ�繤��ȥ��ͨ��Ťת����������Ʒ��Ϊһ����Ȼ�Ŀ�繤�ߣ��䱾����ʵ�ֽ���˫��ʱ�䡢�ռ䡢���������ʡ������Ļ���������ʱ�䡢������ҵ�ȶ����ϰ����ﵽ����˫����ƽ���Ӯ����������ʱ��г���һ����ĸ�����ر����������á�

������������������Ʒ���г���֣���ִ��µ����Ż��г���֯��̬

�����ڹ����ⳡ������Ʒ�ķ�չ�У�����Խ�����Ϊ������ģʽ������ƽ̨Ϊ������ģʽ��һ�������Ե���Ҫѡ���ҹ����м��г��ij�������Ʒ��չ����������㽻��������һƽ̨Ϊ������ģʽ��֤ȯ��ҵ��������Ʒ�ķ�չ�����γ�����֤ȯ��˾��̨Ϊ�����������г�Ϊ�����ģʽ���������һ����ȷ�����վ���ʱ��г�ȫ�ֵĽǶȰ�֤ȯ��ҵ��������Ʒ��λΪ����ʱ��г�����Ť�����г����ѵĿ�繤�ߣ���ô�����г���֯��̬��һ��Ҫ֧�ֺ������¡�ʵ�ֿ�繦�ܡ�����������Ӧ��ַ��ӽ����̵��������ã��ʶȷ�չ�������г���ʵ�ֶ��λ�����ͨ���ḻ�г����������ͣ����������г���֡�

������������������Ʒ�г��ļ�ܿ�ܣ�����Ϣͳһ�����ϵķֲ����Ϊץ�֣��ƶ����ܼ�ܣ��Ż����»���

����Ϊ�ƽ��ҹ���������Ʒ�г���������չ�������ڳ�Զ��չ���������棬Ӧ����������Ŀ�굼����һ��ԭ�����ԡ������塱ΪĿ�꣬ȫ���̡���ʽ�����廯�ļ����ϵ��ͳһ��Ϣ��������������Ϣ���ƣ��Գ�������Ʒҵ����зֲ���������ʵ�ֶԳ�������Ʒҵ����ǰ�����С��º�ȫ�������ڵļ�ܡ�������ҵ������֯�ͻ�����ʩ���ֲ����ܼ�ܲ��㣬�Ż����»��ơ�

�����塢���߽���

������һ��ͳһ��ܱ�����ֹ�������

����һ�ǽ���ͳһ�ļ�ܹ淶���ţ�����ͬ������ҵ��Ļ��������ż��������ʵ��Ա������ռ������ȷ������ͳһ�����ǽ���ͳһ�ļ����֯���ţ�ȷ�����ܼ�ܵ����Э�����ƣ�ʵ�ּ����Ϣ������

������������ͳһ����Ϊץ�֣�ʵ�ַ��༰��������

����һ��Ҫ����������ȶ����»����ƽ�ʹ�õķ���ʵ��ʶ���루LEI���Ͳ�ƷΨһʶ���루UPI���ӹ��ͳһ������ϵ��ʵ�ֶԳ�������Ʒ�г������ߡ���Ʒ��������Ϣ����ͳһ����������Ҫ��ǿҵ�����ͱ���������

��������������μ�ܼܹ���������ҵ������֯����

����һ���������Ҫ�ල������������Ʒҵ������巢չ������������֯Ҫ��ַ����������ã��淶��������Ʒ�г������ߺ�ҵ��������Ҫ������ҵ������ʩ��һ���ְ�ܡ�

�������ģ�������ҵ������ʩ����ʵ��ܻ���

����Ӧ������������ҵ������ʩ���������貢���Ƶ��������ӽ���ȷ��ƽ̨������ͳһ��ѯ�۱���ƽ̨�������������������ֵƽ̨�ȡ�

�������壩������Ϣ�������ƣ�ʵ��Эͬ���

����һ��Ҫʵ����ҵ������ʩ֮������ݹ�������ͨ���ڳ���ij�������Ʒ������Գ����ݣ�����Ҫ����ҵ�ṩ���ݷ������������г�������ҵ���ݡ����Ƹ���ͻ������ȡ�

�����������淶�ʹܲ�Ʒ����ҵ��֧�ֲƸ�����ת��

����Ӧ���������ʽ�ͨ���ʹܲ�Ʒ���볡������Ʒ���ƶȹ��������ʲ������������ӻ������ã�֧�ֺ��ƶ����ڻ����Ƹ�����ת�ͣ���̽�����������������ʵ�徭�÷�չ���ϡ�

�������߽��ܣ����⸺���ˣ��Ժ�����֤�����䱨��ϵͳ�ɷ�����˾ִ��ίԱ��ίԱ���������Ա������������ӱ����������������ְ����֤�����䱨��ϵͳ�ɷ�����˾��