����֤ȯ��˾�Ƹ��������н����������о�

������ǰ�й����ø�������չ�����˾�IJƸ���������֤ȯ��ҵ��ӭ���Ƹ�����ҵ��չ����Ҫ������֤ȯ��˾Ӧ��ַ�����������С��������Ȼ����Ķ������ƣ�����̽�����н����������������Ч·����ͻ�ƿڣ����ڴ��ҹ�֤ȯ��˾�Ƹ�����ת���¸�֡�

����һ��֤ȯ��˾�Ƹ�����ҵ��ľ�������

������һ��֤ȯ��˾�����ʱ��г�Ͷ�ʾ�������

����֤ȯ��˾���ʱ��г������˷ḻ��Ͷ�ʾ��顢�ۼ���һ���������Ͷ����Ա��������֤ȯ��˾��������Ӫҵ���ʲ�����ҵ�������µĹ�ȨͶ��ҵ���ڻ��ʹ�ҵ����Ͷ�������зdz��ߵ�Ҫ��Ͷ��ҵ����֤ȯ��˾����Ӫҵ��Ͷ���������Ѿ���Ϊ֤ȯ��˾�ĺ�������֮һ��

����������֤ȯ��˾���в�ͬҵ����֮�����Դ��������

����ȫ����֤ȯ��˾ӵ�й㷺��ҵ��Χ����ͬҵ��֮���Эͬ�빲���Ϊҵ����ٽ���չ���������ء����磬֤ȯ��˾��Ͷ��ҵ�����Ϊ�Ƹ�����ҵ���ṩ���Ͷ�ʻ��ᣬ���Ƹ�����ҵ��Ҳ��Ͷ������Ҫ�ķ����������γ�һ���г��Ͷ����г����ݹ�Ӯ�ľ��档֤ȯ��˾���µ��ʲ�������˾���ڻ���˾������˾����ȨͶ�ʹ�˾���DzƸ�����ҵ����Ҫ�IJ�Ʒ�����ˣ����Ƹ�����ҵ�����Ǹ���˾��Ҫ�IJ�Ʒ���ڣ�ҵ��֮������䣬���Ի�����

����������֤ȯ��˾����֧�ֶ��ƻ��Ƹ�����������о�����

����֤ȯ��˾�������Ǵ���֤ȯ��˾����ӵ���Ӵ���о��Ŷӣ����Ǻ�ۡ���ҵ�����й�˾�ȷ�����о����Ӷ�����Ϊ����ϵͳ�ĸ߶˿ͻ��ṩ��Ӧ����������о�����ʵ�ֶ��ƻ��IJƸ�����������ǡ�����е�����������Ƿȱ�ġ�

��������֤ȯ��˾�Ƹ��������н��������������·��̽��

����������ⷢ����ҲƸ�������չ�Ĺؼ�Ҫ�ؾ��飬֤ȯ��˾��ͨ�������Ƹ������о���������Ʒ������ƽ̨������Ͷ�����������ٲƸ�����ҵ��չ��

������һ���Ƹ������о�����

����1������Ƹ������о�������չ����

����һ��ҵ��֧���͵��о���ϵ����Ħ��ʿ����Ϊ�������о���ɢ�ڸ���ҵ���ţ�ͬʱ�ԲƸ�����Ϊ�����ƶ����巢չ��ͬʱ�����˽�Ϊϸ�µIJƸ������о��Ŷӡ��Ƹ������о���Ϊ��������ϵ��Ͷ���о�������ϵ��ҪΧ���ڲ���Ʒ�γ��������о���������ۡ���ҵ����Ʊ�Լ�������Ʒ�ȣ�Ͷ����ѯ������ϵ��ɵķ������Ͷ���о����ⲿ��Ʒ��ѡ����Ʒ�����Լ�����֧�ֵȡ�

����������Դ�ۼ����о���ϵ���Ը�ʢΪ����ȫ��Ͷ���о���Ϊ��˾����ҵ�����ṩרҵ�о�֧�֣�����ȫ��40������ҡ�

����2���ҹ�֤ȯ��˾�о�������������

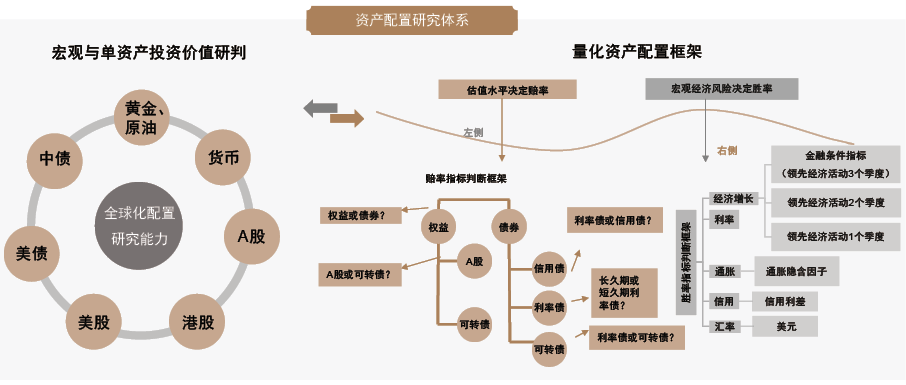

����һ�������û�Ϊҵ����ķ�չ��������Ƹ���������ҵ̬���ơ��ɹ����Ƹ�������Ͷ����ϵ���������ȫ��ͼ������Ͷ��ίԱ�ᡢ����о��������ʲ����á����������Ʒ�о��Լ�Ͷ�ʹ���5���Ŷӣ���5���Ŷӷֱ������ۿͻ��Լ������Ŷ������Ӧ�о��ɹ��������ͻ��������Ʒ���������ۣ���ͼ1����

����ͼ1���ʲ�������ϵ������ȫ��ͼ

�����������ܲ�Ͷ��Ϊ�����������о��ķ���֧�Ź��ܡ��ɴȫƷ����о���ϵ��ΪͶ�ʹ��ʷ����ṩרҵ�о�֧�֡��۽��ʲ��г�������ʲ������о����о����Ǻ��������������ʲ����������������ʲ��о��������ʲ����ò����о���ծȯ�о������ڲ�Ʒ�о�����ҵ���ҵ�Լ���˾��Ʊ�о�������������������о�����ҵͶ�����벢�������о�������˰����滮�о��ȡ�

������������Ʒ���������Ĺ���

����ȫ���IJƸ���������һ�㶼���в�ƷƷ��ḻ���ص㡣�ḻ�IJ�Ʒ������רҵ�����ԴȪ��Ҳ�DzƸ������о����������֣�����Ͷ���������ӵĻ�����

����1�������Ʒ����������չ����

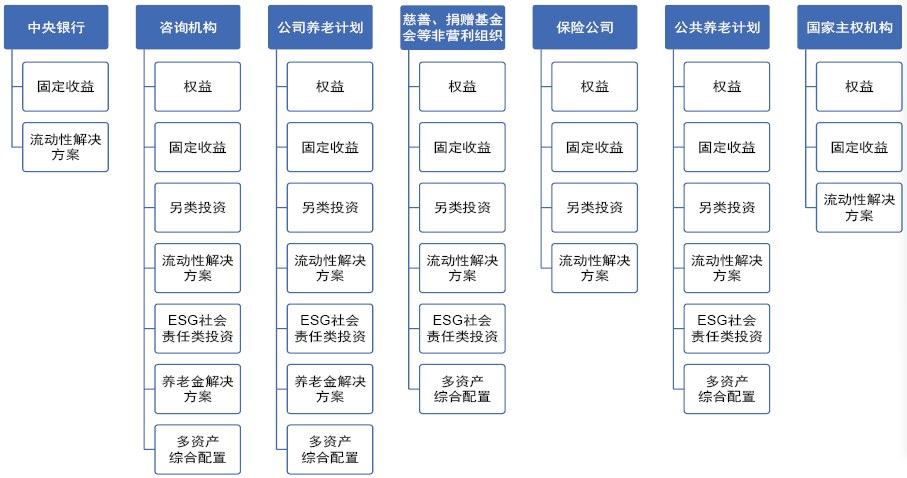

����һ�Ƕ��߾������IJ�Ʒ�����ơ��Ը�ʢΪ�������ṩ�������Ľ��ڲ�Ʒ���������ֽ���̶����桢��Ʊ�ȴ�ͳ�ʲ�����⣬������ȫ��Χ�ڵ�˽ļ��Ȩ�����ز����Գ���𡢴�����Ʒ��ҵ��Ϊ�߶˿ͻ��ṩ�˸��㷺��Ͷ����������ͼ2����

����ͼ2����ʢ���ŲƸ�������Ʒ���

����������Դ����ʢ��˾������

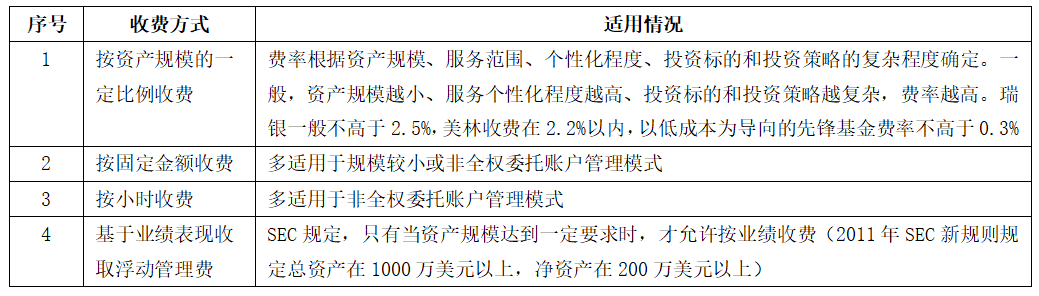

�������Ǹ�����ɫ���˻�����������20����80�����Ϊ��Ӧ�߶˸���Ͷ���ߵ���������֤ȯ�̺�Ͷ�ʹ��ʻ����������ṩ����֤ȯ�˻��ķ�����һ���˻���������֤ȯ���ס������ʲ�������Ͷ�����Ʋ�Ʒ�Լ������ʽ�֧�����ܵȸ�������˻�������Ͷ��������Ϊ���ģ�ΪͶ�����ṩ����Ͷ�ʡ�˰���������ϵȸ��Ի���Ͷ�ʷ���������Լ�������ṩͶ����Ϲ���������ִ�С����㽻�յ�һ���ӽ��ڷ�����1����������ICIЭ����MMIЭ�����ݣ��˻������ʲ���ģ��2009���1.8������Ԫ������2018���6.1������Ԫ��ռ����Ͷ�ʹ�˾�ʲ�������ģ�ı�����2009���14.82%������2018���28.51%��

������1�������˻�����ҵ����շѷ�ʽ

����SEC�涨��ֻ�е��ʲ���ģ�ﵽһ��Ҫ��ʱ����������ҵ���շѣ�2011��SEC�¹���涨���ʲ���1000����Ԫ���ϣ����ʲ���200����Ԫ���ϣ�

���������Ƚ��IJ�Ʒ������ϵ����Ħ��ʿ����Ϊ�������Ʒƽ̨��Ϊ��������ϵ��һ��Ͷ���о�������ϵ����1200�����ҹ��ɣ���ҪΧ���ڲ���Ʒ�γ��������о����ɹ��Լ����۷�������������Ͷ����ѯ������ϵ����1000�����ҹ��ɡ�������ϵ����MS�IJƸ������ܲ����л㱨��

����2���ҹ�֤ȯ��˾��Ʒ����������������

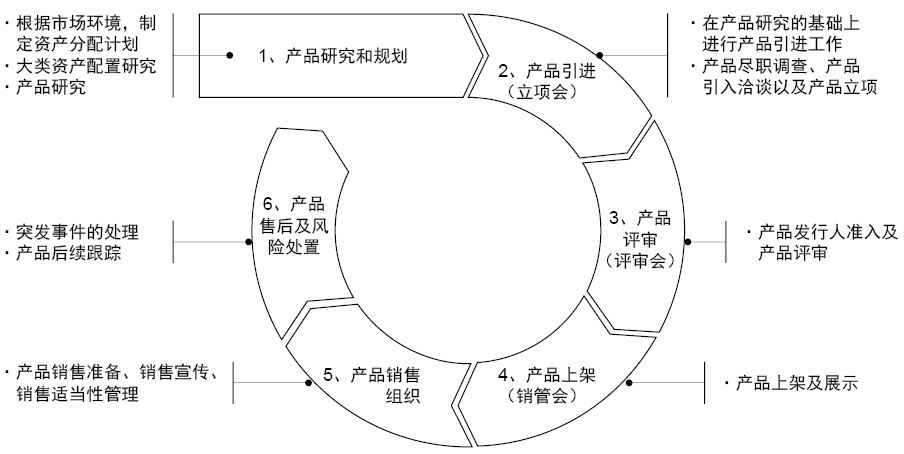

����һ�������ʲ�ƷΪ���ģ�������Ʒȫ���̹�����ϵ���Ƹ�����ת��ʱ�ڣ����ʵIJ�Ʒ���������ͻ�����Ҫץ�֣������ʲ����������������Ч�������������ϣ����ȿɻ���ȫ�г�ɸѡ���ʹ����˼���Ʒ�������Ż������ˡ���Ʒ������������������ϵ�����������˺Ͳ�Ʒ�ķּ��⣻Ȼ����в�Ʒ���룬��չ��Ʒ��ְ���顢��Ʒ����Ǣ̸�Լ���Ʒ������ſ�չ��Ʒ�������뼰��Ʒ������������һ���������о���Ա�����������������в�Ʒ��չʾ�����������ۡ�ͼ3�Ǹ�ʢ��˾�IJ�Ʒȫ���̹�����ϵ���ҹ�֤ȯ��˾��������

����ͼ3����Ʒȫ���̹�����ϵ

�����������вƸ������������ḻ���ʲ�Ʒ��Դ��һ���棬Ҫ�ḻ��һ��Ʒ��Դ�����öԸ�����ڲ�Ʒ����רҵ�������������ƣ���ǿ�������ڻ��������Ʒ����������һ���棬Ҫ���ö��ʲ���������÷������ṩ�����Լ۱ȵ�ר��Ͷ����ϣ��γ�֤ȯ��˾���е����ơ�

����������Ͷ��Эͬ�����Ľ���

����1������Ͷ��Эͬ������չ����

������Ħ��ʿ����Ϊ������Ƹ�����������֤ȯ��Ͷ�ʹ���ҵ������ҵ����������������������ҵ����ᡣ�����ʲ����棬2014��2018��ÿ�����֤ȯ�����Ƽ�Լ110����Ԫ�������ͻ��ʲ���ռ�Ƹ�����������ƽ��������ͻ��ʲ���14%����Ӧ�ģ�����֤ȯ���ŴӲƸ��������Ż�ö������������Ͷ�ʹ�������Ҳ�����ڲƸ��������źͻ���֤ȯ���ŵĸ��ܣ�2018�깲�г�750����Ԫ��70����Ԫ���ʲ�������ģ��AUM�����ԲƸ������ͻ���֤ȯ���ţ�ռͶ�ʹ���AUM�ı�������10%��ͬʱ��Ħ��ʿ����������Ͷ��ת�Ƹ�����ʱ��ͨ��ҵ��Эͬ���ڲ���ͻ������IJƸ���������������ϣ����ṩ�����ʵĵķ����ջ��˴����߾�ֵ�ͻ����Ӷ�������ǿ�˲Ƹ�����ҵ��

����2���ҹ�֤ȯ��˾Ͷ��Эͬ������������

����һ����Ħ��ʿ�����ľ���Ϊת�����ݣ�֤ȯ��˾�ɽ���˽�У�Ͷ��������������ϵ�����齨��������ҵ����֤ȯ��˾˽�˲Ƹ��Ļ��Ǻӡ�

�������dz�ַ����������ƣ��������ⲿ��Դ�ṩ�ۺϷ����ֿͻ�������Ҫ���˵��ʲ������������������˾��������������ʡ�IPO�������ȡ�֤ȯ��˾�����������ƣ���Ϊ�ͻ��ṩ��ط�������Ͷ�С�ծȯ��ֱͶ������Ͷ�ʡ��ڻ����ʹܡ��������������ۺ�ҵ��ƽ̨������רҵ���о���֧�֣����ǹ�Ƚϸߡ����ܽ�ҵ����ͻ���Դ���ϣ����γɾ������

�������ģ�ƽ̨��ֵ����

����1������ƽ̨��ֵ������չ����

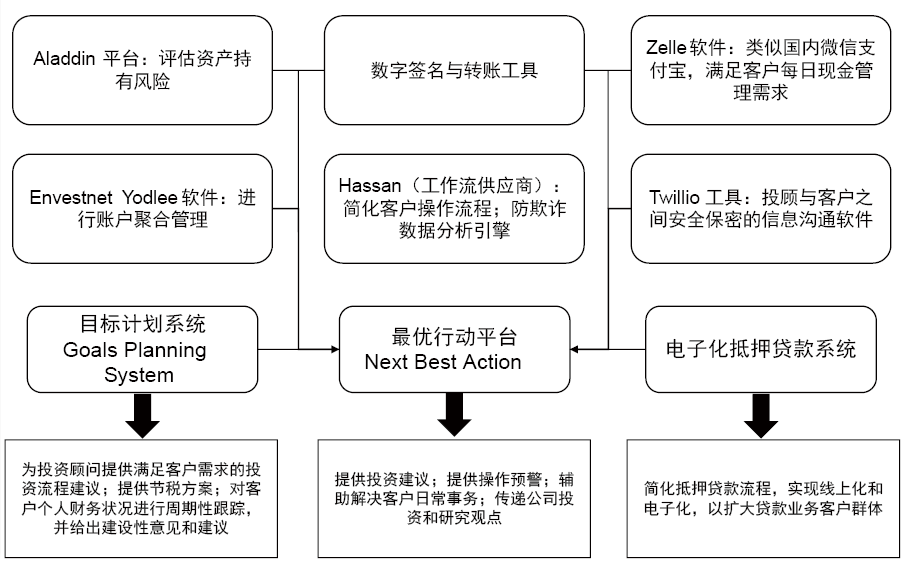

����һ��Ͷ�л���̽�����ּ�����������ҵ��չ����Ħ��ʿ������Ħ����ͨ��Ϊ�����Ĺ���һ��Ͷ�У����ھ߱��ۺ���ʱ�ʵ����ǿ��ļ������������ƣ�����̽�����ּ����ڲƸ�������֧������㡢���ݷ������Ϲ��ܡ����ֻ��ҵ������Ӧ�ò�ȡ�û�����Ч��Ħ��ʿ�������������ڲ���ȫ�������Ӵ�ͻ����磬ͨ��������ҵ����Դ�������ڼ�ָ��ܽ��ڿƼ�����չ���ֽ���ƽ̨���ɹ�������ȫ��IJƸ�����ҵ��ƽ̨����ͼ4����

����ͼ4��Ħ��ʿ�����Ľ��ڿƼ�ƽ̨�ܹ�

����2��֤ȯ��˾ƽ̨��ֵ������������

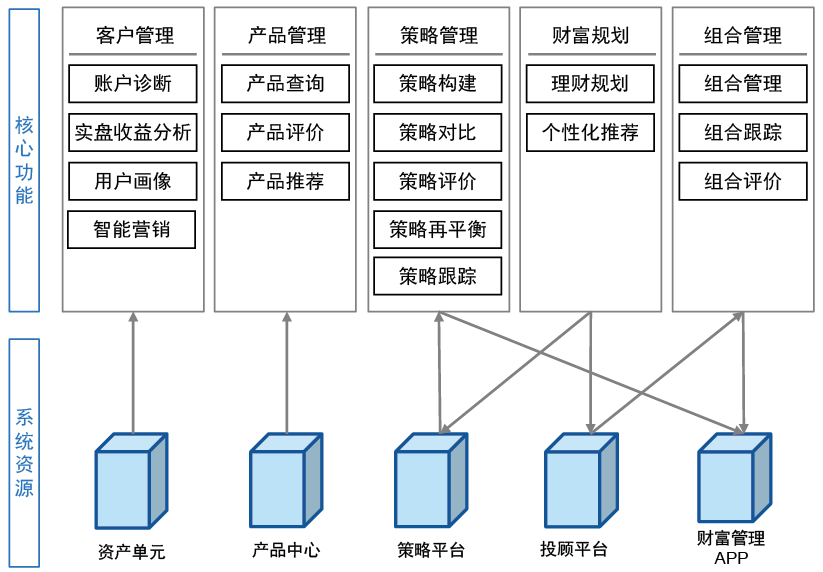

����һ��Ҫ����������ǿ�ͻ�������֤ȯ��˾Ӧ����ȫƽ̨�ͻ���Դ�����ƽ���Эͬת�飬����Ͷ�������ĸ߾�ֵ�ͻ���������ҵ��Ⱥ�ͻ�����Ⱥ�IJƸ���������ͬʱ�������������Ӫ��������Ӫ�����罻Ӫ�����Ӫ���ȶ����ֶΣ��������ʲ���ֵ�ͻ��������Ż��ͻ��ṹ����ʵ�ͻ�������

��������Ҫ�������ֻ��Ƹ�����ҵ���ֵ����֤ȯ��˾��ͨ���������ε����ֻ�ƽ̨����ҵ�����̣��ҵ���ֵ���졣ǰ̨�����Ż��ͻ���������һ�廯���飬�һ����Ա����Ŀͻ���ֵ����̨�۽����Ͷ�ʹ��ʵķ���Ч�ܣ��������̴������Զ��������ܻ�ˮƽ���ḻͶ�ʹ��ʱ���������ֶΣ��ṩ�Ƹ��滮��Ͷ����Ϲ���֧�֣���̨ǿ���ӿ������ʩ���裬�ӵײ�ܹ����������̡���Ʒ��ϵ��ά�ȸ���Ͷ�ˡ��ͷ���Ͷ�С�Ӫ������Ӫ����ص�ҵ��ģ�飨��ͼ5����

����ͼ5��ƽ̨���ܿ���Լ����Ĺ���ģ��

��������Ҫ������������ҵ��չ��֤ȯ��˾��ͨ�����ȫ�����ݲɼ���������ͨ��Ϊ���ݺ�ҵ�����ݡ���ǿ�����������ݹ�����ǿ�����ݷ������ӻ������ҵ���������Ӧ�����巽��������ݽ���������

������������֤ȯ��˾�Ƹ��������н����������߽���

������һ������Ͷ�ʹ��������ͻ�ķ�����ʩ

����������վ����������ƶ�Ͷ�ʹ��ʵ������ͻ��������һ��Ҫ��Ͷ�ʹ���ȫ�桢��������ͻ���¶����ʹ�ϵ�йص������ش���ʵ������������ͨ����֡���ƽ��¶����ʾ���п��ܵ��������������ṩ����������������ͻ�����ǿͻ�����ѡ��ͬ����߾ܾ�Ͷ�ʹ��ʴ��ڵ������ͻ������ǰ����Ͷ�ʹ��ʶ��ش���ʵ�������ͻ����¶�����㹻��ȷ����ϸ��ʹ�ͻ��ܹ�����֪����������⣬��Ӧ�ĺϹ��顢���ۺ��������Ҳ����Ч�IJ����ֶΡ�����Ͷ�ʹ��ʵ�չҵ��Ϊ�����ڻ���Ӧ��������Ҫ�ļ�顢�ල�Ϳ��˻��ƣ���ִҵ���ء���ҵ�����ִҵ������������ȷ����Ϲ�ִҵ��

������������չ�˻����ܣ�̽���˻�����ҵ��

������������֤ȯ��˾����������һ��ͨ�˻�������ϵ�Ķ����Ƹ������˻����ӻ����˻���ʼ�������Ϲ�Ʊ��ծȯ��������ȯ����Ȩ�����ڻ��ȸ����˻�����ַ���֤ȯ��˾������IJƸ��ۺ�������������չ�˻��Ľ��ס����ơ����ʡ�֧���Ȼ������ܣ������˻�ʹ�õı�ݶȺͿͻ����顣

��������飺���⸺���ˣ���ǿ���㷢֤ȯ�ɷ�����˾�Ƹ��������ܾ������������Ա������֣�塢����������Ϊ�㷢֤ȯ�ɷ�����˾�Ƹ����������ܣ����ѣ��㷢֤ȯ�ɷ�����˾�Ƹ�����������칫�Ҹ����ˣ�����ӡ����������Ϊ�㷢֤ȯ�ɷ�����˾�Ƹ��������������