������ɫ������ϵ����ʵ�֡�˫̼��Ŀ���о�

����һ���й���ɫ������ϵ��չ��״���ṹ�ص�

������һ���й��ڹ�����ɫ���ڻ�����ʩ���跽����ȡ�ó����ɹ�

����һ����ɫ��ҵ����ɫ�Ŵ�����ɫծȯ�ķ���������γɡ�2019��3�£����ҷ���ί��̨����ɫ��ҵָ��Ŀ¼��2019��棩��������ɫ��ҵ���н�Ϊ���ƵĻ��֡��ڴ˻����ϣ���ͬ���ʹ��߶ԡ���ɫ���и��Եķ��������������ɫ�Ŵ�����ɫծȯ���������Ϊ���졣����Ͷ���ʹ��ߵ�������ϵ��������ɫ�Ŵ���Ŀǰ��ɫ���ڹ�������������������ƣ�ESG������������������Ͷ�ʵ�������Ҳ�����γɡ����Ƿ�����ϵ����ܹ���Ľ����Ѿ��������ϣ���̬������2018�걻���롶�ܷ�������ɫ����Ҳ��ӻ�÷��ɵ�λ������ϣ��й���������������ɫ����רҵίԱ�ᣬ�����ɫ���ڵķ�չ����ܻ���������ȷ������ҵ��ǿ����¶���������е���Ҫ������Ⱦ���Ҫ������ʩ��������������Ϣ���ƴ���������ҵҲ��ǿ����¶����������������

��������������ػ�����ʩ�����Ƶı����£���ɫ�������й�����һ����ģ���ṹ���Լ������Ϊ��

��������2020��ף��й��������й���������ɫ���ʹ�ģ��12����Ԫ���ң�������ɫ�Ŵ�Ͷ�Ź�ģ��11����Ԫ������������ɫծȯ���ԼΪ8700��Ԫ������ɫ��Ȩ�г���ģ�Խ�С����PE/VC��ȨͶ�ʡ���ɫIPO����ɫ��ҵ�����ʷ���������Σ�2018�꣭2019���ҹ���ɫ��Ȩ���Ͷ�ʹ�ģΪ424��Ԫ��ԶС����ɫ�Ŵ���ծȯ�����������5500��Ԫ��

����������������������ɫ���ڶ��۲����������ƣ�����������һ����Խ϶�

������2020��������ɫծȯ���гɱ��������ӽ��˳ɷ����˵�Ʊ�����ʸ��ڷ��е���ͬ����ͬ��������ծ��ֵ���������ߣ������е�������Ϊ���ԣ�AA+�����������������ߵı��������ųɡ���������������1��3�����ɫծȯռ��43%��3��5��ռ��37%��5��10��ռ��11%������������Ȼ�϶̡��������з���༼�������������Դ�����ǿ�չֲ�����ֵ�̼������Ŀ������Ҫ����Ͷ�룬����ɫծȯ��������Щ��Ŀ������������ɫ��Ȩ���ԣ�����ȱ�������ʽ�Ŀǰ����PE/VC����Ĵ����ڶ�Ϊ5��7�꣬���ԴﵽIPO�ż���

�������ģ�����ҵ������ɫ������Ҫ�����ڽ�ͨ���䡢��Դ����ҵ����ҵ�ֲ���Ԫ��

������ɫ����棬��������;���֣�����2020���������ĩ����ɫ��ͨҵ����������Դ�������Դҵ�ֱ�ռ��44%��24%����ҵ�ֲ��ϣ���ͨ����ִ�������ҵ��������������ȼ����ˮ������Ӧҵ����ɫ�Ŵ��еı��طֱ�Ϊ30%��29%��������ҵ��ɫ�Ŵ�ռ�ȴ�2018��ĩ��24%������2020���������ĩ��41%��������ɫ�Ŵ�����ҵͶ������Ԫ����ծȯ���ʷ��棬������ҵռ��ʼ����ߣ����깤ҵ��������ҵ����ҵ��ɫծȯռ������������2020�꣬���Խ��ڡ���ҵ������ҵ�ķ�����ռ�ȷֱ�Ϊ45%��30%��18%��������ҵռ�Ⱦ�����5%��������ɫծȯ�Զ༯����������Դ��Էḻ�����ʲ���ҵ��

��������������ɫ������ϵ��չ�ľ�����

�����ݹ۵���ȫ��ɳ������ڵķ�չ��״��ŷ�˺��ձ���ɫ�����ѳ�Ϊ������������ѧϰ�Ķ���ͨ������ŷ�˺��ձ�����ɫ���ڷ�չ����Ľ����뾭�飬������Ϊ������������Ҫ�ǵ��������¼���ɹ����飬ֵ���ҹ�����ҵѧϰ�ͽ����

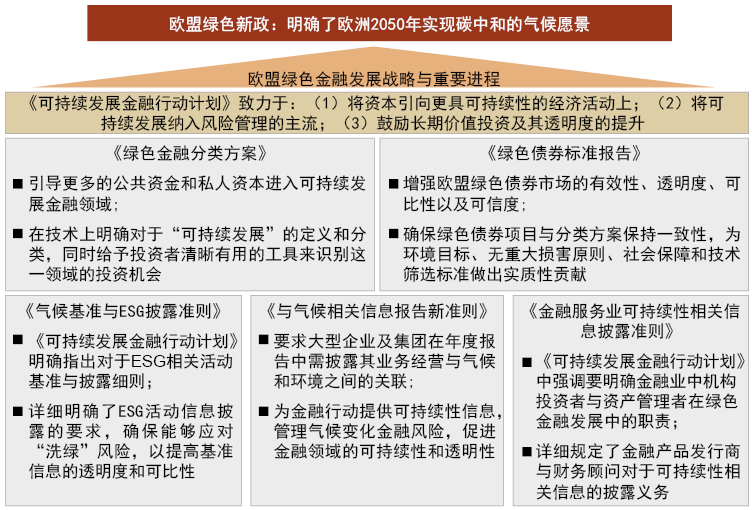

������һ��ŷ�˵�̼����ɫ���ڼ��������ϵ�ľ���Ҫ�㣨��ͼ1��

����ͼ1��ŷ����ɫ���ڷ�չ��������Ҫ�������ļ�

����1���ӷ��ɲ���ȷ��ŷ�˳�Ա���������������������

����ŷ��ͨ������ȷ�����Ա������������������ߣ�ͬʱ��ȷ����Ч��ƽ���ɵ�������ΪͶ�����ṩ���ڿ�Ԥ���ԣ���ȷ����̼���ɲ�����ת��

����2�����ɳ������ڡ�������ڡ���ɫ���ڡ�

��������ŷ��ίԱ��Ķ��壬�ɳ������ڵķ�Χ���㣬�ڻ����Ļ����ϰ�����ᡢ�����ȶ�档����������ļ��У�ŷ�˶����ԡ��ɳ������ڡ�Ϊ�㷺�������Դ��ƶ���������������������滮�ͷ�չ��

����3������ȫ�桢�ۺϵĿɳ������ڿ��

������������ŷ��ίԱ��½�������ɳ������ڼ���ר���飨TEG�����ɳ������ڸ�ר���飨HLEG�����о��Ŷӣ������������෨������ŷ�˿ɳ�������Ͷ���ʡ���ŷ����ɫծȯ��������Ը�Ե�̼�ȶ���ļ��ͱ��棬��ŷ�˲��潨����ͳһ�Ŀɳ����Ľ��ڷ�չ��ܡ�

����4��֧����ɫ��̼���û����ɫ��������ɫ����ת��

����ŷ�˳�̨�ġ���ɫ���ڷ������Ϊ�ж���������ɫת���ṩ��ԭ�����ݣ�ͬʱ�����в�����ɳ�����չ�����ľ��û������������������ɫת�͵Ļ����ԣ�֧�ֺ�ɫ����ɫ���û����ɫת�ͣ�����̼�ܼ��ʲ��ڳ��ڷ�չ�еġ�������ЧӦ��

����5���ʽ������ɫת�ͻ�����ʩ����ʹ���Ӧ��

����ŷ����ʶ����������ij���ս����Ҫ�����Ĺ�����˽��Ͷ�ʣ�����ڡ�ŷ�����������������ŷ��ƽ�ߡ���35����Ԥ�㽫�����������µ�������Դ���������ŷ����������Դ��������Ӧ�õ�ת�䣬������������ҵģʽ�ϲ��������������Ĵ�����Ŀ����������صĻ�����ʩ���衣

����6������������ʺ�����������������ʱ�����Ҫ�ص��ƶ�

������������ʺ������ӽǣ�ŷ��ʼ�ջ��������������صĹ���̸�С������ж����Լ����ʱ��;�ó������ƶ���������Ϊŷ��ίԱ���Ŀ��������ȫ����������ŷ�˵ı�����ȫ����Ļ���Ҫ��֮�У���ŷ�˻���������쵼�����ȶ�ίԱ�ᡢ������¶��ίԱ��ȣ��Կ���ȫ��ɳ����������

�����������ձ���̼����ɫ���ڼ��������ϵ�ľ���Ҫ��

����1��������ȫ��ɫ���ڷ�����ϵ����������ʱ��ӹ�̶ȸ�

����һ���棬��20���;����ˡ��Ĵ������������IJ�ʹ��ѵ���ձ������Ļ�����ʶѸ�پ��ѣ����γ����ԡ����������������ƽ��γ�ѭ������������������������Ϊ�������ġ��ಿ�ۺϷ��Լ����з�Ϊ����Ҫ������ɫ���ڹ���ָ���ļ�Ϊָ���������ɫ�����ۺϷ�����ϵ����һ���棬�ձ�����ʮ��������ɫ���ڷ�������ʱ���ͳһ�ԡ����磬2017���ձ�����ʡ�ƶ��ġ���ɫծȯָ������������ʱ��г�Э��ICMA�Ƴ��ġ���ɫծȯ��GBP���߶�һ�£������Ź�����ı仯���ڸ��¹��ڵ�ָ���ļ����Ա㽵���ձ���ҵ�Ĺ������ʳɱ���

����2�����������Խ��ڻ������������ã�����������������

�����ձ��������Խ��ڻ�������ɫ����������һֱ��������Ҫ���������ã����ձ�������ʵ����ҵ�乵ͨ�������������Խ��ڻ���������Ϥ������ɫ�������ߡ��˽����߸ĸ﷽������ƣ��������ó��ڡ������ȵ��ʽ���ɡ���Ʒ��������������ɫͶ�ʵ���ҵ�����������ṩ��ɫ�����������磬�ձ�����Ͷ�����У�DBJ������2004��㿪���ˡ���������������Ŀ��������ҵ�Ļ��������������������ϵ�У�����ȷ����Ӧ�Ĵ������ʣ�ͨ�������ձ���ҵ���п�չ����������Ŀ��������ҵ�������������������ҵ���л�ȡ��ҵ����������Ϣ���Ӷ�����Ͷ���������Ļ������գ����Ͷ��Ч�ʣ��ٽ���ҵ�����������Ρ�

����3��������չ������ɫͶ�������������������ɫ������Ȩ

����һ���棬�ձ�������չ������ɫͶ�ʣ����ڶ���Ԯ����ʽ�ϲ��ϴ��¡����磬�ձ��Ƴ������Ŵ����ư��������ǵ���ʵ�ֵ�̼ת�ͣ���չ�й��Ҵ�����̼�������ṩ��̼��Ʒ����̼ϵͳ����̼����ͻ�����ʩ�ȣ��ڻ������й��ҵ�̼ת�ͳ�ŵ��ͬʱ�����������ɫͶ��Ӱ��������һ���棬�ձ����ڻ����ڹ���������ɫ����֯�в���̶Ƚϸߣ�����������Ҫ��ɫ�����磬�ձ�����������������һ�Ҳ��ù��ʳ��ԭ�����ҵ���У�����2014��5����2015��5�µ��γ��ԭ��Э����ϯ����Ψһһ�ҵ��θ�Э����ϯ���������С�ƾ����ḻ����ɫ�Ŵ����飬�������е������������ҵ���ҵ���п�չ�ೡ��ѵ������ͬҵ������Ӱ������

���������й�����ҵ����ʵ�֡�˫̼��Ŀ��ķ�չ·���뽨��

������һ��������ɫ���ڻ��ڡ�˫̼��Ŀ��Ķ������

����һ�ǽ���˫̼��Ŀ����ȷ��ʵ�����ζ�������У���ǿ��ɫ֤ȯ�ƶȵġ�Ӳ�����͡����������衣�ɲο�ŷ�˶��������չ����ɫ���ڡ����������ɳ������ڡ������ǽ�����仯��ط�����������ȶ��ͼ�ܵ����߿�ܣ����й����ְ�ܲ��źͼ�ܻ�����Ȩ����ְ����ϵ�������Ա������仯����˫̼��Ŀ����صķ��ղ�ȡһ�µ����ߺ���Ӧ���ơ�����������ɫ���ͷ���������Ͳ�ͬ�����ڲ�Ʒ�ں�����ɫ�綨���ϵIJ��죬�����ͨ�б��ӹ죬����������ɳ�������չ�����ǽ�����Լ������������ص���Ϣ��¶���ƣ�����������ɫ��Ʒ�Ļ���Ч�档������������Ͷ���߶����ɳ�����չĿ������Σ���ȷESG���ģʽ�����������������ʽ���������á�

����������������ɫծȯ������DZ��

����������ɫծȯ����DZ���������ڽ���ҹ�Ŀǰ��ɫ���ڹ��߽�Ϊ��һ�����⣬����Сδ��DZ�ڵ���ɫͶ����ȱ�ڣ�һ������������ɫծȯ������ͳһ��������ʱ��ӹ죬������������ɫծȯļ���ʽ�Ͷ����ɫ�ʲ��������Ŀ�ı���Ҫ��ͳһ��ɫծȯ�ĵ�����������֤���̺���Ϣ��¶���������ҹ���ɫծȯ���нṹ����������÷�������б����������δ�����ʵ��ſ���ɫծȯ�������ż����ͷ���С��ҵ�������ɫ�������������ڹ���ƥ�䷽�棬������ҵ��������������ߣ�����ǽ�����ҵ��������ɫ��ҵ����Ŀ���лر���ƫ�͡�Ͷ�����������������ҹ�Ŀǰ��ɫծȯͶ�����������ǵ�̼��ͨ��30%������Ͷ�������ձ�϶̣�5��������Ϊ������������ҹ���ɫ�ʽ��Ͷ�Ų�������ȫƥ��ȫ�����ɫ��չ������δ������ɫծȯ���ʷ���Ӧ�ص����������Դ��б�����ʵ��ӳ���ɫծȯ�ķ������ޡ�

����������������ɫ��Ȩ�г�

�����ҹ���ɫ��Ȩ�г��Դ����Σ��г����ڲ���ʧ�飬������ɫ��ҵ������ǰ�������м����к����ʽζ�����һ���ϰ�����ܻ�������ҵЭ��Ӧ�������г����Ʒ������ã��ƶ���ɫ��Ȩ�г���չ��һ��������ɫ��ҵ���������ʣ���̽���ڿƴ����������Ӱ塪����ɫ�壬�ӿ�ϸ���ɫ��ҵ���������ٶȡ����Ǵ�Ͷ���߽Ƕ���ȷ���ͼ������ߣ������Ͷ����ɫ��ҵ�Ļ����ԣ��ſ����ʷ��ʽ����ƣ����������ʽ�������ɫ��ҵ�����ǿɿ��ǽ����������ɫ��Ŀ��ҵ���ģ�ȹҹ�����ɫ��Ŀ�����ָ�꣬����֤ȯ��˾����ʶ�𡢲�����ɫ��Ŀ��������ɫ��ҵ�����������н�����ԣ������ƹ���Ͷ���߽�����

�������ģ�������Ч����ɫ������ϵ

�����ҹ���ɫ���������������������ԡ���Ȼ�ҹ����������Ѿ�����������һ�����������ͻ��𣬵���ģ������������ɫ��ҵ����Ŀ��ȫ������������ɫ���������ϵ�����г���ˮƽ��������⡣����һ��Ҫ�ƶ���ɫ������ҵ�������Դӡ�Ӫ����������ɫ��ҵ����ɫ��Ŀ����ɫ��Ʒ�ı�������Ӫ���ʽ��ʹ�����������ҵ������ҵ�Ƿ�Ϊ��ɫ��ҵ�������Ƕ�����ʶ��ָ�ꡣ����Ҫ������ɫ�����г��������ƣ�������ز��ſ��Զ��ⲿ��ǿ����ɫ��ҵ����Ŀ������ʹ�á��������衢����������˰���Żݵȷ�������ʵ��������ſ���ɫ�������ż���ͨ����������PPP����ȷ�ʽ��������ʱ����������Ƶ���ɫ�����շѻ��ơ�����Ҫ�����ʽ���Դ��ƥ���ʽ������뷢չ���ɣ��ҹ���ز��ſ��Գ�̨���������ʽ�ȳ��ڻ���Ͷ����Ͷ����ɫ��ҵ�����ߡ�����Ҫ��������Ͷ����ESGͶ�������������������ɫ����Ͷ����������ϵ��

�������壩����ͷ�ȫ��̼�г�����

����̼�г��������ҹ�ʵ�֡�˫̼��Ŀ�����Ҫ���ߡ��ҹ�̼�г�Ŀǰ�Բ����ƣ���δ���ķ�չ�����Ѿ������������飺һ��Ҫ������ҵ̼�ŷ���¶����Ϊ������������Ŀ���ṩ��Ҫ�ο�������������̼�г������ϵ������ǿ�������ȵ�ͬʱ���ɿ��ǽ�����Ԫ���ļල��ϵ����ʾ����δ��Լ��ҵ����������������ͬ�ල��ҵ��Լ�����ǻ������������۸��ȶ����ƣ�������������������������������Ч�ʡ��ٽ����£���������̼�������ָ���ļ����γ�ȫ��ͳһ��̼����������ϵ����ǿ̼���ڲ�Ʒ���£��ؿ���������������̼�г��ж�Ԫ������������������������ڻ�������̼�ŷ�Ȩ���ף������ڻ��Ƚ�������Ʒ���������̼�г��������ԺͶ���Ч�ʡ�

��������������ҵ�ڲ�ʵ�֡�˫̼��Ŀ��

�����ڼ�ǿ��������ҵʵ�֡�˫̼��Ŀ�겢�Ż���Ͷ�ʽṹ��ͬʱ������ҵ�ڲ�����ҲӦ�ϸ���Ӧ���ҡ�˫̼�����٣�Ŭ����ɹ��ҽ��ܻ���Ҫ��������ҵ��̼�ŷ�ˮƽ���Լ���ȫ�������������������Ⱦ���ŷ�Ϊ��ҪĿ�꣬��ɽ���ҵ�ڲ���ҵ������ת�ͣ������ԴЧ�ʣ������ܺģ������ڰ칫��Ӫ��н�������̼�㼣��Ͷ�ʿ�������Դ��Ŀ��������ҵʵ�����ֻ�ת�Ͳ�Ϊʵ�֡�˫̼��Ŀ����������˲š�ͨ�����趨�뷽���滮������ҵʵ�֡�˫̼��Ŀ��ȡ�

��������飺���⸺���ˣ������棬��ʿ���й����ʽ��ڹɷ�����˾�о��������ܾ�������ϯ����ʦ���������Ա���������ա����ѡ��ܫh����ΰ����Ρ嫣�����ְ���й����ʽ��ڹɷ�����˾��