ծȯ��ٳ����н�������·��������о�

����һ��ծȯ��ٳ����н�����������ε�������������

������һ����ع淶֮��IJ�Э��֮��

���������С�֤ȯ������ǰ���������Ժ����2019�귢���ġ�ȫ����Ժ���������й��������Ҫ�������¼�ơ������Ҫ�������ͷų���Ҫ�ı�֤ȯ��ٳ��������С�һ���С����϶��н�����е��������ε��źš��¡�֤ȯ����ʵʩ���������Ժ����2020��7��15�չ����ˡ�ȫ����Ժ����ծȯ���װ�����̸���Ҫ�������¼�ơ�ծȯ�����Ҫ�������ٴ�ǿ���н����������Ӧ������̶����ϡ���ծȯ�����Ҫ���͡������Ҫ������Ҫ�ǡ�ծȯ�����Ҫ�����롶֤ȯ�����IJ�Э��֮�������ڣ���������������εĹ۵㣻ǰ����ȴ��Ϊ����һζ�����н�����е��������Σ�����Ӧ����������Ӧ��

������������ع淶�IJ�����֮��

����1�����������㾡�𣩵��϶�����

������ͨע��������ر�ע������ı߽粻�������ҹ����й淶�ڹ����϶�������ڵ���Ҫ���⡣����˾ծȯ�����뽻�����취����2021�������͡�ծȯ�����Ҫ����δ����������ͨע��������ر�ע������ľ��巽����

����2�������ϵ����

��������֤ȯ��ٳ��������ϵ�Ĺ涨��ҪΧ�ƹ�Ʊչ�������ǽ�������ծȯ��ٳ��������������ࡣ��������δ��ֿ��ǹ�ծ�IJ����Լ�ծȯ�г��������ԣ��������ϵ������Ȼ���չ�Ʊ���й涨��û������ծȯ�г��������ԡ�

����3�����γе�����

���������ҹ��������������γе�����Ĺ涨��������ѭ��֤ȯ���������н����δ��ֺ����سе�����������Ȼ�����Ͽ���ؽ�����¹����н�������γе��ƶȡ�

���������ԡ�ע������Ϊ���ĵ����㾡���ж�

���������а����У���Ժ�϶��н���������ı�ģ����û������Υ�������ر�ע����������ͨע������Ժ�ڽ���˵��ʱ��һ��ֻ��ͳ�ر����н����δ������������ġ�����Ҫ�ġ����ʵ��ġ�ע������û����ȷ˵��Υ����ע������ľ������͡�

�������Ľ�ծȯ�н������Ϊծȯ����������ծȯ���������ͨ���ʾ����еķ�ʽ���˽�ծȯ���������������������������������н��������ծȯ������Ŀʱ����ְ����Ĺ�ȼ���ȣ��Լ��н������ְ��߽����֪���жϡ�ͨ�����ʾ�[1]������з������ó�����ҵ����120���˲�����[2]������ע���������ע������̶ȵĴ�С[3]�����ڴ˻����ϳ������岻ͬ�н������רҵְ���ע������ķ�Χ���߽���غ�֮�����Դٽ����н������λ����

������һ������������ע������

����1�������������

�������������������ʦ����������ʦ�����������������������������ֺ����������Գ������������ֵ�����ƽ��ֵ���жԱȣ����ֳ���������������ָ�������������������֣�˵���������������������������ծȯҵ���������������ġ�������ʶ����ߣ���ͼ1�������������Գ��������������ֽ�Ϊһ�£����������������ƽ����Ҳ��Ϊ�ӽ�������һ���̶��Ϸ�ӳ��ծȯ��������������ծȯ��������Գ����������ְ�𡱵��Ͽɣ������˳�������������ծȯ��ְ����ε���Ҫ�ԡ�

����ͼ1����������120��˲����������Ա�

����2����ͨע������

�����ӱ��ε��еij���������������������120���˲������У�����������������Ϊ����5�ֵĺ˲���������������1����������ȫ����������أ����д����͵��ǡ��˲�����������š���һ�������ע������ϵ��ƽ��ֵ���ж��ԣ��ɽ�����������ҵ�������������Ϊ����ͨע���������ʾ���������������������������ع����ɹ��Ĺ�ע���������ӳ̶�����͵ġ�

������1�������������ƽ��ֵ����5�ֵĺ˲�����

����3���ر�ע������

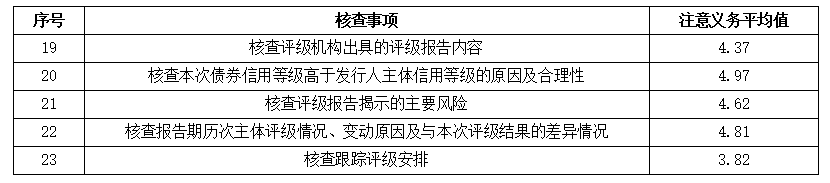

�����ڳ�������������Ϊ�����ر�ע������������У�����8�ֵĺ˲��������4�����3������ߵĶ�������ծȯ��Ϣ��ص���𣬿��Ծݴ��ƶϳ���������ҵ�ھ�ְ����ʱ��ծȯ��Ϣ��صĺ˲������ע����ߡ�7�֣�8�ֵĺ˲�������53�������������ծȯ��Ϣ��ծȯ���Ż��ơ���������Ϣ��صĺ˲����6�֣�7�ֵ���47��������������н�������ʡ������ڹ�������������Ϣ��صĺ˲�����ɴ˿ɼ���6��8��ռ���˳�������ע��������ƽ��ֵ�ľ������������һ���̶��Ϸ�ӳ����������������ְ���ע������Ķ�λ�������������Դ�����˲����Ӧ�����ر�ע��������ע������̶Ƚϸߡ���Ҳ��������������ڸߴ�������˴ﲻ�������ˡ�ȫ��˲���֤���ij̶ȡ�5��6�ֵĺ˲�������11������һ���������ռ�Ƚ�С�����������ر�ע��������Щ�˲����������ڻ��ʦרҵ��Χ�ڵIJ�������ܹ�Ӱ�췢���˵ij�ծ��������˽�Ϊ��Ҫ��������������Щ����Ҳ�辡���ر�ע��������֮ǰ��7��8�����Ͷ��Թ�ע����Խϵ͡���������������11���˲���������������Ĵ����������������Ҳ��Ϊ���ڳ����������ر�ע������

�������������ʦ��������ע������

�������ȣ�ͨ���۲���ʦ����������ע�����֣�����������Ϊ�ر�ע������������ڸ���ҵ��֪��Ϊһ�¡���Σ��ڻ��ʦ����������Ϊ��ͨע������������ϣ����н����������в��ֳ��롣���ڻ��ʦ����������Ϊ��ͨע������������ҵ����Ϊ�����ر�ע����������Ӧ�������г��Ķ����۵㣬����Ϊ�ر�ע�������Ϊ��������2�������⣬��Խ���һ����Ϊ���ڻ��ʦ�������ر�ע�����������÷��������ע������ϵ�������ǻ���5��6�֡�����ζ�ţ����ڻ��ʦ���������Դ�����������ں���ע��������������飬���֮������ֲ�ಢ�������ֽ������Դ����ҵ�����֪���죬���ǻ��ʦ��������ִҵ������ҲӦ��������ְ�������պ����ܲ����ķ��ɺ����

������2����ʦ����������������Ϊ���ʦ������Ӧ�������ر�ע�����������

������������ʦ��������ע������

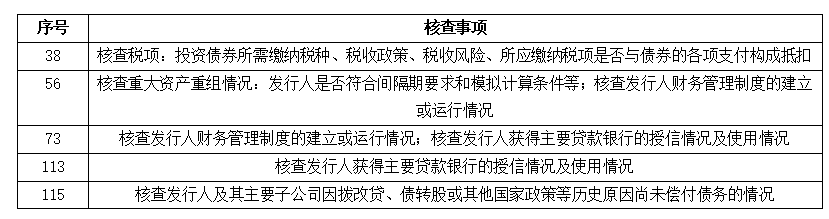

����ͨ���Աȸ�������Ľ������֣����ֽ���46������Ӧ����ʦ�������ĺ���ע��������������֮����ڲ�ͬ���������46���У���22�����һ����ָ���5�֡�ͨ��������22��ľ������ݣ������漰�ʲ�����ծ�Ȳ�����Ϣ��9�Ӧ�����뷨����������Խϵ͵��������������ʦ������Ӧ���ر�ע������������ע������ϵ��Ӧ������5�֡����µ�13�����Ҫ��ʦ����������ط��ɹ淶�ļ��Ƚ��з���������46���е�����24���Ϊ��ʦ��������Ϊ�Լ�Ӧ���е��ر�ע���������ʦ����������������ȴ�ֲ�ͬ�����������24�ÿһ�����ռ�����Ļ����Ͽ���������ʦ���������ر�ע��������˶��������ο��Բ������ۣ�Ӧ������ʦ�������������۵㡣

�������ģ����������������������ע���������

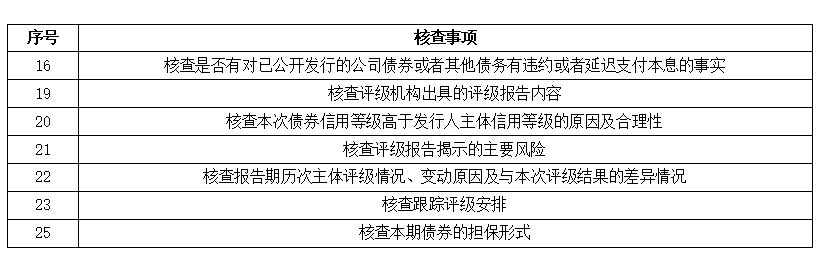

����ͨ���۲�18������������д�ĵ����ʾ��������������120����������7�����ϵĽ����������3�������������������߶�ע���������Щ������ʦ������������ͨע��������ʦ�������Բ�������ر�ע������������������ȷ���ضԡ��˲������������ݡ���һ�����ͨע������

������3��7�����ϵ������о�

���������н��������������ϵʶ��

�����������й涨��ʵ�������ж���ٳ����������ϵ�϶��Բ�ȡ�ƶ���ʽ��ȱ�ٶ��н���������ϵ�ĵ���ʶ�����������ծȯ�г����������ԣ���Ӧ���������ϵ�϶�������������

������һ��ծȯ�г������ϵ���ƶ����ķ�˼

�����ҹ����й涨��������թ�г����ۣ�����֤ȯ��ٳ�������ͬ����ȡ�������ϵ�����ƶ��ķ�ʽ�����ӹ�˾ծȯ�г������Գ��������Է�����թ�г��������ڹ�˾ծȯ�г�ȱ���㹻�ĺ����ԡ�

����1����Ч�г�����ȱʧ

������թ�г������ܹ�������һ��ǰ������Ч�г����裬����˾ծȯ�г�����Ҫ�ﵽ��ǿ����Ч״̬����թ�г����۵����ò��������������Ȼ���������о���֤����˾ծȯ�г�������Ч��Ҫ�ӿ����г���Ч�Ե�Cammer����������һ�ǹ�˾ծȯ�г������ʵͣ��г���Ծ�ȵͣ�����ծȯ�г�֤ȯ����ʦ�����١����ڴ����Ի�����ϢΪ����������Ƶ����أ����¹�˾ծȯ�г���Ϣ���жȵ͡���ˣ�ծȯ�г����߱�������թ�г����۵�ǰ�ᡣ

����2��Ͷ���߱���Ŀ������

������թ�г����۵�����һ����Ҫԭ�����ڼ�����ͨͶ���ߵľ�֤���ѣ�������Ͷ��Ȩ�档Ȼ����˾ծȯ�г�����רҵ����Ͷ����Ϊ��������Ͷ���߸������רҵ������ǿ����ͨͶ���ߣ��Ҳ������н��������ˣ�����רҵ����Ͷ���߲�ȡ����ͨͶ����ͬ�ȵı����ֶΣ���������������ʧ�⡣

������������ԭ���ڹ�˾ծȯ�г���Ӧ����һ���С��������ƶ������ϵ����Ӧ�����и������������Ը���������Ч��Ҫ���ծȯ����ͨͶ���߳��е�ծȯ�����ƶ������ϵ��

����������ծȯ��ٳ����������ϵ���϶�·��

����1�����������ϵ

������1����ٳ����Ƿ�����ش��ԡ���ٳ����Ƿ�����ش��ԣ���������ٳ�����Ϣ�Ƿ���Ͷ���ߵľ��߲���Ӱ�졣���ȣ�ծȯ��ٳ�������Ӧ�����뷢���˳���������ص���Ҫ���ݣ��������ɲο�����˾������ծȯ��Ϣ��¶�����취����18���Ĺ涨�����ڸ����н�������Ϣ�����жϣ���Σ���Ӧ�����Ǹ�������ڷ����˳�ծ������Ӱ��̶��Ƿ�ﵽ���شɴ��Ƿ��½��۸�����������仯���������۱仯�ȽǶȣ����ר����������϶������⣬��Ҫע�������������������ε��������������������϶��ش��ԵĹ����н������ź����ο������ã����Ǿ��������ء�

������2��Ͷ����Ϊ�Ƿ�ʵ������ٳ�����ϢӰ�졣�����ش���֮��Ժ���϶�Ͷ�����Ƿ�ʵ���ܸ���ٳ�����Ӱ�졣���ȣ���Ҫ��Ͷ�������ݽ���ʶ�𡣻���Ͷ����Ӧ�����и��صľ�֤���Σ�����Ҫ�����ṩ���ԭʼ��¼�ļ�����Σ����Ͷ���ߵ�����������Ӧ������֪������Ӧ��֪��������ٳ����Խ���Ͷ�ʵ���Ϊ���Թ��ƣ���ȫ���������ϵ�����Ӧ����עͶ���߽�����Ϊ������ٳ�����������Ͷ��������������Ϊ��ʱ��ڵ����ϣ��ƶ�Ͷ�ʾ����Ƿ�������ٳ�����Ϣ������

����2����ʧ�����ϵ

����������ʧ�����ϵ���϶����ص������ų������������ض������Ӱ�졣�ο���Ʊ�г�������Ӧ����ϵͳ���պͷ�ϵͳ���ս��ж��ԺͶ����������Ա�����ų��������ء�ծȯ�����У�Ͷ������ʧͨ����ծȯ��Ϣ��ء�ϵͳ���պͷ�ϵͳ���ն�Ӧ����Ӱ�췢���˾�Ӫ״��Ϊԭ���ж�ϵͳ���տɲο�ծȯ�г���һϵ����Բ�ͬȯ�֡���ͬ�г���ծȯָ�����Լ�����֤ȯ������������ҵ�б��ȡ��жϷ�ϵͳ���տɲο�ծȯ����ļ��˵�����з������Ѿ���¶�IJ�����ա���Ӫ���ա��������յȣ�ծȯ���з�����ȱ��桢���걨����ļ�������¶����ؾ�Ӫ��������Ϣ�ȡ����������жϣ��ɶ�ϵͳ���պͷ�ϵͳ���ս����в���İ��롣

�����ġ��н������ٳ���������̬�ij���������

������ǰ����ʵ���еĺܶస����δ��ѭ����������Ӧ������Ȩ������ԭ���������ֹ����̶ȵİ����У���Ժ�Թ����̶ȵı���Ҳ���ģ������ʧ�������ؽ����н�����ڲ�ͬ�����̶ȳ����µ�������̬������ϵ��������

������һ���н�������ⳡ��

�������ⳡ���£���Ҫ�����н�����뷢�����Ƿ������˼���硢�����ϵ�Ƿ�ۺϵ����أ�����ƥ��ȫ���������λ��߲����������Ρ�

��������н�����뷢������������˼��������۹���ʱ���������γ�һ���Զ�Ӧ��ȫ����ʧ�е�ȫ���������Ρ�����н�����뷢���˲�������˼���磬��Ӧ�������н��������ٳ�����Ȩ�������ϵ���Ƿ�ۺϣ��������н�����ĵ�����Ϊ�Ƿ��ܹ����ȫ��������ɵ��������ϵ�ۺϣ��н�����е�ȫ���������Σ���֮����е������������Ρ�

�����������н������ʧ����

������ʧ�����£���Ҫ��ȷ�϶���ʧ�̶ȵĹ���Ӧ������ά�ȿ����н�����Ĺ�ʧ��С��һ���н��������ע�������������ر�ע����������ͨע���������н��������ְ���������ȫδ���л���δ��ȫ���С������������ά�ȵ�ʵ��������ۺ��ж��н�����Ĺ�ʧ��С��

�����ش��ʧ��Ҫ����Ϊ�н��������Υ���ر�ע��������ȫδ������Ӧ�ĺ˲����һ���ʧ��Ϊ�������Σ�����δ��ȫ�����ر�ע������ĺ˲�����Լ���ȫδ������ͨע������ĸ��˳�������ʧ���Ƕ�����ͨע���������µĺ˲�����δ��ȫ���и��˳��������Ϲ�ʧ�̶ȵĻ��֣������϶��Ĺ�ʧ�̶�����Ӧ������̬ƥ�䡣

���������ش��ʧʱ��Ӧ���е������������Ρ���ȷ�������������εľ���ݶ�ʱ�����ȣ�Ӧ����ȷ˾�������жϵĻ����ϣ������ο�����ִ���������������Σ����Բο�������Ȩ˾�����ͣ���ȷ����ϸ�����������ص������Ȩ�أ���ɷ���һ��ծȯ�г���ٳ����ĵ��Ͱ�����ͳһ����˼·��

��������һ���ʧʱ��Ӧ���е������⳥���Ρ���ֱ�����в����⳥���δ����ϰ�������������˽ļծȯ�������ò����⳥���Ρ�����������ʧʱ��������Ƿȱ�����ϵ�����е��������Σ�������Ӧ���ܻ�������������ܴ�ʩ�������ɼ�ܴ�ʩ����������ƫ��

����* �������飺���⸺���ˣ����������й�����֤ȯ�ɷ�����˾ִ��ίԱ��ίԱ���Ϲ��ܼࡣ�������Ա���������������й�֤�������ܶӸ��˴��������˶������й�����֤ȯ�ɷ�����˾���ɺϹ��ܲ��ܾ�������������ѧ��ʿ������������ѧ���̷�ѧԺ���ڡ�˶ʿ����ʦ���������й�֤��ᴦ��ίԱ���ۺϴ�����������壬�й�����֤ȯ�ɷ�����˾���ɺϹ��ܲ����ܾ����������࣬��ѧ��ʿ���й�����֤ȯ�ɷ�����˾���ɺϹ��ܲ�Ͷ�����о�ҵ��Ϲ�����������ˡ�

����[1] ��������30��֤ȯ��˾��17�һ��ʦ��������22����ʦ�������Լ�12���������������˵����ʾ������ջ���������֤ȯ��˾��150�ݡ����Ի��ʦ��������26�ݡ���ʦ��������35���Լ�����������18����Ч�ʾ������⣬�����������������������֣�û�ж����������������֡�

����[2] ������ӡ��Ϻ�֤ȯ�������������й�˾ծȯļ��˵����ο��ı���������˾ծ����ָ�����͡�֤ȯ��˾Ͷ���ƶ������ļ�����ծȯ�����������Ŀ��Ҫ���ְ��������ʺ˱�������ȡ��120����Ҫ�ĺ˲�Ҫ�㣬�����Ϊծȯ��Ϣ��ء�ծȯ���Ż�����ء���Ϣ��¶��ء��н�������ʡ������ڹ�������������Ϣ�˲��������

����[3] �����н�������ڸú˲�����ע������ij̶Ƚ������֣�����Ϊ10�֣����Խ�ߣ�ע������Խ�ߡ�����ж���ijһ��е��ر�ע������ע������ϵ������Ӧ��5-10�֣�������5�֣���������Բ������ޣ�������ж���ijһ��е���ͨע������ע������ϵ������Ӧ��1-5�֣�����ж���ijһ����ע������ע������ϵ������Ϊ0�֡�